بیمه عمر چیست؟ مزایا و پوششهای بیمه عمر در 1405

حتما با اصطلاح بیمه عمر آشنایی دارید. بیمه عمر، یکی از بیمهنامههایی است که بیمهگزاران آن را به عنوان یک پشتیبان مالی برای آینده میشناسند. از بیمه عمر با عناوین دیگری مانند بیمه آتیه، بیمه زندگی و بیمه آیندهساز نیز یاد میشود. از سوالات اصلی کاربران در مورد بیمه عمر، میتوان به بیمه عمر چیست؟ چرا باید بیمه عمر را خریداری کنیم؟ بیمه عمر چه پوششهایی دارد؟ و مواردی از این دست اشاره کرد.بیمه عمر در ایران بر خلاف سایر کشورها محبوبیت زیادی ندارد. یکی از دلایل این موضوع آگاهی نداشتن نسبت به بیمه عمر و شرایط آن است. بنابراین تصمیم گرفتیم در این مقاله از مجله بیمه، به بررسی بیمه عمر بپردازیم. آگاهی از مزایا و فواید این بیمه به افراد کمک میکند که، با دید بهتری برای خرید بیمهنامه عمر اقدام کنند. بنابراین تا انتهای این مقاله با ما همراه باشید.

بیمه عمر چیست و چه مزایایی دارد؟

بیمه عمر زیر مجموعه بیمه اشخاص به حساب میآید. بیمه عمر را به عنوان یک روش بلند مدت برای سرمایهگذاری با مزایای مناسب میشناسند. اگر به دنبال یک پشتیبان مالی برای آینده خانواده خود هستید، بیمه عمر بهترین انتخاب است.

با توجه به شرایط اقتصادی جامعه، افراد همیشه در تکاپو هستند تا پساندازی برای آینده خود و فرزندانشان داشته باشند. اما بدون یک سرمایهگذاری مطمئن نمیتوان مخارج غیرقابل پیشبینی آینده را تامین کرد. به همین دلیل شرکتهای بیمهگر به کمک شما آمدهاند و با ارائه خدماتی مانند بیمه عمر و سود تضمینی آن، از استرس شما برای آینده بکاهند. بیمه عمر همان بیمه سرمایهگذاری است و طرفداران زیادی در سراسر دنیا دارد. به همین دلیل اسم این بیمه را احتمالا زیاد شنیدهاید.بیمه سامان یکی از شرکتهای معتبری است که بیمه زندگی را به مشتریان خود ارائه میدهد. از مهمترین خدمات این شرکت میتوان به بیمه بازنشستگی سامان اشاره کرد. توصیه میکنیم برای آگاهی از این بیمه، مزایا و پوششهای آن، مقاله بیمه بازنشستگی سامان را مطالعه کنید.

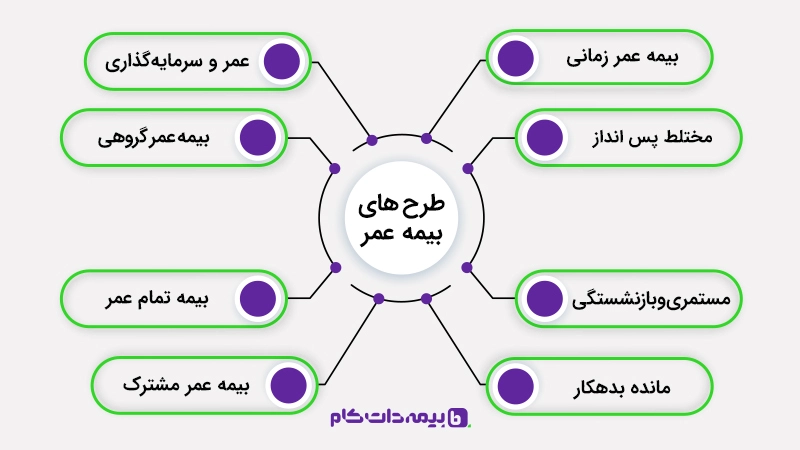

انواع بیمه عمر

بیمه عمر و سرمایهگذاری انواع مختلفی دارد. این بیمه با هدف رفع نیازهای اقتصادی افراد با توان مالی و شرایط مختلف، به وجود آمده است. در ادامه انواع بیمههای عمر را با هم بررسی میکنیم.

1. بیمه عمر زمانی

بیمه عمر زمانی برای جبران خسارت فوت بیمه شده در مدت زمان اعتبار صادر میشود. این مدت اعتبار مشخص و بر اساس موعدی است که در بیمهنامه ذکر شده است. اگر خدای نکرده بیمهگزار در این مدت فوت شود، مبلغ سرمایهگذاری مورد توافق به ذینفعان پرداخت میشود. همچنین در صورتی که شرایط بر اساس مدت زمان تعیین شده پیش نرود، شرکت بیمه مسئولیتی در قبال پرداخت سرمایه به بیمهگزار ندارد. از زیرمجموعههای بیمه عمر زمانی، میتوانیم به موارد زیر اشاره کنیم:

- بیمه عمر زمانی با سرمایه نزولی (مانده بدهکار)

- بیمهنامه عمر زمانی قابل تمدید

- بیمه عمر زمانی قابل تبدیل

2. بیمه مختلط پس انداز

این نوع بیمه قطعا نسبت به بیمه عمر زمانی، شرایط بهتری برای بیمهگزار دارد. در بیمه مختلط پس انداز، بیمهگر در ازای دریافت حق بیمه، متعهد میشود که در صورت فوت بیمهگزار در طول مدت قرارداد بیمه یا زنده بودنش در موعد سررسید، مبلغ سرمایهگذاری را به ذینفعی پرداخت کند که در بیمهنامه به او اشاره شدهاست. بیمه مختلط پس انداز از رایجترین و پرفروشترین انواع بیمه عمر محسوب میشود. اشکال گوناگون بیمه مختلط پس انداز به شرح زیر هستند:

- بیمه پس انداز سرمایهگذاری

- بیمه پس انداز با دو برابر سرمایه در صورت فوت

- بیمهنامه پس انداز با کاهش حق بیمه در سالهای اول

- بیمه پس انداز با حق انتخاب

- بیمه پس انداز با دو برابر سرمایه در صورت حیات

۳. بیمه مستمری و بازنشستگی

در صورت تمایل به دریافت مستمری در سالهای بعد از مدت زمان تعیین شده در بیمهنامه عمر، میتوانید زیر شاخه بیمه مستمری از بیمه عمر را انتخاب کنید. دریافت مستمری بیمه عمر میتواند تا موعد بیمهنامه یا تا پایان عمر ادامه داشته باشد. اگر میخواهید در طول زندگی و فعالیت از پسانداز و سرمایه خود بهرهمند شوید، این بیمه مناسب شما است. بیمه مستمری عمر انواع مختلفی به شرح زیر دارد:

- بیمه مستمری با برگشت حق بیمه

- بیمه مستمری متغیر

- بیمهی مستمری مضاعف

- بیمه مستمری با فاصله

- بیمه مستمری بلافاصله

لازم است بدانید که بیمه عمر براساس جدول مرگ و میر پوشش داده میشود و حداقل هر ۵ سال یک بار، میزان حداکثری آن از طرف شرکت بیمه مرکزی اعلام میشود. پیشنهاد میکنیم برای دریافت اطلاعات بیشتر مقاله بیمه مستمری عمر را مطالعه نمایید.

با توجه به وضعیت اقتصادی کشور و درآمد پایین اکثر شاغلین، مسائل مالی افراد مسن و بازنشستگان از اهمیت بالایی برخوردار است. بیمه بازنشستگی با پوشش اقتصادی در شرایطی که بیمهگزار بیمار باشد یا توانایی جسمی خود را از دست داده باشد، بسیار کاربردی است.

4. بیمه عمر مانده بدهکار

بیمه عمر مانده بدهکار راهکاری است که به بیمهگزار و خانوادهاش این اطمینان را میدهد که، در صورت فوت فرد بیمهگزار نگران پرداخت اقساط باقیماندهاش نباشند. به عبارتی شرکت بیمه متعهد میشود که در صورت فوت بیمهگذار، اقساط باقی مانده را پرداخت نماید.

5. بیمه عمر و سرمایهگذاری

بیمه عمر و سرمایهگذاری دارای دو پوشش بیمه عمر و همچنین سرمایهگذاری است. از مهمترین طرحهای این بیمه میتوان به موارد زیر اشاره کرد:

- بیمه زنان خانهدار

- بیمه مستمری

- بیمه بازنشستگی

- بیمه آتیه کودکان

6. بیمه عمر گروهی

بیمه آتیه گروهی با تقسیم هزینهها در میان بیمهگزاران، شرایط پرداخت و تهیه بیمه عمر را برای افراد راحتتر میکند. تهیه بیمه آتیه گروهی برای افرادی است که در یکی از گروههای زیر قرار بگیرند:

- انجمنها

- شرکتهای تجاری

- ادارات و موسسات دولتی

- تشکلهای کارگری

- گروههایی که به صورت مردمی تشکیل میشوند

در بیمه آتیه گروهی، حق بیمه در میان اعضا تقسیم میشود اما در بیمه عمر انفرادی، حق بیمه را خود فرد بیمهگزار پرداخت میکند. بد نیست بدانید که، همه انواع بیمه آینده ساز به صورت گروهی نیز عرضه میشوند. قراردادهای بیمه آتیه گروهی، یکساله هستند و کارفرمایان باید برای خرید این بیمه درخواست دهند. سرمایه آتیه گروهی معمولا به صورت ماهانه و چند برابر حقوق، یعنی ۳۰، ۶۰، ۹۰ و ۱۲۰ برابر ارائه میشود.

7. بیمه تمام عمر

بیمه تمام عمر، یک نوع بیمه مادامالعمر است که تا فردای روز حیات بیمهگزار اعتبار دارد. این بیمه محدودیت زمانی ندارد و تا قبل از 75 سالگی قابل تهیه است. افرادی قصد دارند پس از مرگ یک سرمایه مناسب برای خانواده خود به جا بگذارند، میتوانند بیمه تمام عمر تهیه کنند. این بیمهنامه به جز پوشش فوت، دارای پوششهای جانبی نظیر هزینههای پزشکی، بیماریهای خاص، سرطان و نقص عضو است.

8. بیمه عمر مشترک

یکی از طرحهای جذاب این رشته بیمه، بیمه عمر مشترک است. در این طرح، بیمهگزار میتواند همراه خود، فرد دیگری را هم تحت حمایت بیمهگر قرار دهد. در واقع با پرداخت یک حق بیمه، دو نفر تحت پوشش قرار میگیرند. این طرح برای زوجها به شدت توصیه میشود؛ چون اگر هر کدام از آنها آسیب ببینند، اعضای خانواده از مزایای بیمه عمر بهرهمد میشوند.

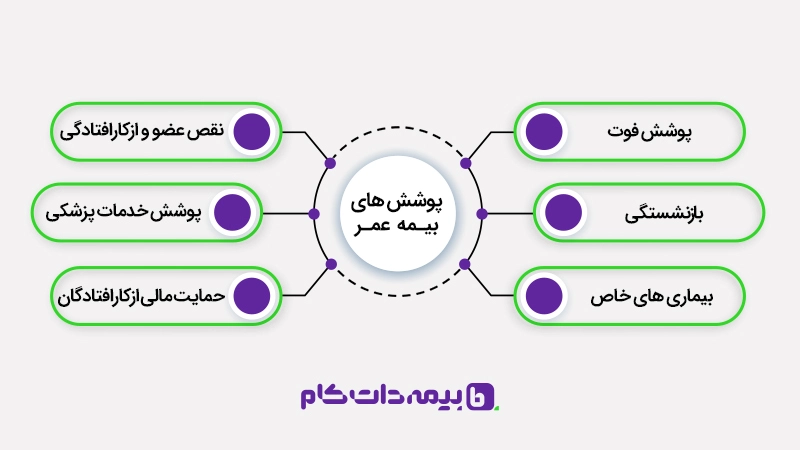

پوششهای بیمه عمر چیست؟

بیمه عمر پوششهای زیادی برای بیمهگزاران دارد. آگاهی از این پوششها به شما کمک میکند تا انتخابی هوشیارانهتر داشته باشید. این پوششها را در ادامه توضیح میدهیم.

۱. پوشش بیماریهای خاص

بیمه عمر بیمارهای خاصی مانند: سرطان، سکته قلبی، سکته مغزی، جراحی عروق قلبی (کرونر) و پیوند اعضای اصلی بدن را تحت پوشش قرار میدهد. لازم به ذکر است که، برای استفاده از این پوششها بیمهگزار باید کمتر از ۶۰ سال سن داشته باشد. همچنین ابتلا به بیماری در مدت زمان اعتبار بیمهنامه صورت گرفته باشد. همچنین باید بدانید که، سقف پوشش امراض خاص و شرایط پرداخت خسارت در شرکتهای بیمهای مختلف با هم یکسان نیست.

بهتر است در زمان خرید بیمهنامه عمر، سقف پوششها و شرایط سنی مربوط به شرکت بیمه مورد نظرتان را به خوبی بررسی کنید. بر اساس توافق شرکتهای بیمه، در صورت داشتن چند بیمه عمر میتوانید از همه بیمهنامههای خود خسارت مربوط به بیماریهای خاص را دریافت کنید.

۲. پوشش فوت طبیعی و فوت بر اساس حادثه در بیمه عمر

با تهیه بیمه عمر و به محض پرداخت اولین حق بیمه، بیمهگزار دیگر نگرانی در مورد بروز حادثه و فوت ندارد (این موضوع برای بیمهگزارانی که سرپرست خانواده هستند، بسیار مهم است). در صورت تمایل بیمهگزاران به دریافت سرمایه فوت بیشتر، میتوانند تا سه برابر سرمایه فوت را به عنوان پوشش فوت بر اثر حادثه تعیین کنند. بنابراین اگر در این بازه زمانی بیمهگزار فوت کند، شرکت بیمهگر سرمایه به اضافه اندوخته گردآوری شده تا زمان فوت را به ذینفعان بیمه پرداخت خواهد کرد. شرکتهای بیمه معمولا سقفی برای پوشش فوت تعیین کردهاند، ولی برخی همانند شرکت بیمه سامان سقف خاصی برای این موضوع ندارند.

توجه داشته باشید که، سرمایه فوت بر اثر حادثه، هزینه درمان صدمه دیدگیهای ورزشهای خاص نظیر غواصی، بانجی جامپینگ، پاراشوت و… به بیمهگزار پرداخت نمیشود.

آیا خودکشی تحت پوشش بیمه عمر قرار دارد؟

خودکشی یا مرگ خود خواسته، در دسته موارد فوت بر اثر حادثه قرار نمیگیرد. البته باید بدانید که فوت به هر علت حتی بر اثر خودکشی تحت پوشش این بیمه قرار دارد. بنابراین سرمایه عمر به بیمهگزار پرداخت میشود که البته دارای شروط و دوره انتظار است.

دستور رئیس کل بیمه مرکزی برای افزایش سرمایه فوت بیمه عمر

براساس ابلاغیهای که مجید بهزادپور، رئیس کل بیمه مرکزی به شرکتهای بیمه ابلاغ کرد، حداکثر سرمایه فوت بیمههای عمر به میزان دو میلیارد تومان افزایش یافت.

در متن این ابلاغیه آمده است که، در اجرای ماده ۷ آییننامه «بیمههای زندگی و مستمری» از تاریخ ابلاغ نامه مذکور، حداکثر مبلغ بیمه برای خطر فوت در یک یا چند بیمهنامه عمر انفرادی صادره توسط یک یا چند شرکت بیمه برای یک بیمه شده، بیست میلیارد ریال تعیین میشود.

براساس این ابلاغیه، مدیران عامل شرکتهای سهامی بیمه ایران، آسیا، البرز، دانا، معلم، پارسیان، توسعه، کارآفرین، رازی، سینا، ملت، دی، سامان، نوین، میهن، پاسارگاد، کوثر، ما، آرمان، تعاون، سرمد، تجارت نو، حکمت صبا، خاورمیانه و باران موظفند این قانون جدید را، برای افزایش سرمایه فوت بیمه عمر اجرا کنند.

کارشناسان بیمه دات کام، بازخرید بیمه عمر را در مدت زمانی زودتر از ۵ سال پیشنهاد نمیکنند. برای دریافت اطلاعات بیشتر در این مورد مطالعه مقاله بازخرید بیمه عمر را پیشنهاد میکنیم. از آنجایی که هدف از خرید بیمه نوعی سرمایهگذاری است و سرمایه گذاری با ضرر اصلا عاقلانه نیست. بنابراین باید بدانید که، در صورت بازخرید در ۵ سال اول به دلیل کسر هزینههای بیمهگری که بخشی از پوششها است، بیمهگزار متضرر میشود.

در مورد بیمهنامههای عمر، امکان فسخ و ابطال هم وجود دارد که هر یک دارای شرایط خاصی هستند. برای آگاهی از این تفاوتها، پیشنهاد میکنیم مقاله تفاوت فسخ و ابطال بیمهنامه را مطالعه بفرمایید.

3. پوشش بازنشستگی و دریافت مستمری

یکی از اهداف اصلی بیمهگزاران هنگام ثبتنام در طرحهای بیمه عمر، امکان دریافت مستمری پس از پایان بیمهپردازی است. شرکتهای بیمه، سود تصمیمی و مشارکت در پروژههای سرمایهگذاری را به مبالغ پرداختی از سوی بیمهگزاران اختصاص میدهند. طی سالهای طولانی، حق بیمههای پرداختی در کنار این سودها که مجموعا سالانه به بیش از 22% میرسند، اندوخته ریاضی بالایی ایجاد میکنند. بیمهگزار میتواند در کهنسالی و روزهای بازنشستگی، از یک منبع مستمری که ثمره سالها صبر و تلاش است، بهرهمند شود.

۴. پوشش تکمیلی هزینههای پزشکی

پوشش هزینههای پزشکی ناشی از حوادث، یکی از پوششهای بسیاری از بیمههای عمر است. البته از آن جا که این نوع هزینهها معمولا زیاد هستند، شرکتهای بیمهگر سقفی را برای پرداخت خسارتهای هزینههای پزشکی تعیین کردهاند. پوشش تکمیلی هزینههای پزشکی از پوششهای اضافی و اختیاری بیمه عمر است که با پرداخت حق بیمه بیشتر، میتوان از آن استفاده کرد.

۵. پوشش نقص عضو و از کار افتادگی

در صورتی که بیمهگزار در حادثهای دچار از کارافتادگی کامل شود، از پرداخت حق بیمه معاف میشود. در صورت نقص عضو هم بیمهگزار میتواند تا ۲۰۰ درصد سرمایه فوت خود را دریافت نماید. البته پرداخت میزان سرمایه فوت به شرکت بیمهگر بستگی دارد. شرکتهای بیمهگر مبالغ مختلفی را برای پوشش بیمهای از کار افتادگی ارائه میدهند. همچنین در این شرایط امکان برخورداری از سایر شرایط برای بیمهگزار از کارافتاده وجود دارد.

بهتر است برای آگاهی کامل در مورد بیمه عمر، معایب بیمه عمر را هم بدانید. بنابراین با در نظر گرفتن پوششها و مزایای بیمه عمر، این معایب اندک را هم مطالعه بفرمایید.

6. پوشش معافیت از پرداخت حق بیمه

در صورتی که بیمهگزار در یک حادثه دچار از کار افتادگی دائم شود، شرکت بیمه ایشان را از پرداخت ادامه حق بیمه معاف میکند. در واقع خود شرکت بیمه حق بیمه ایشان را پرداخت کرده و بیمهنامه ایشان همچنان فعال باقی میماند.

چه خساراتی تحت پوشش بیمه عمر نیستند؟

بیمه عمر هم مانند هر بیمهنامه دیگری، دارای استثنائاتی است. وقایعی هستند که نمیتوان میزان ریسک آنها را به درستی محاسبه کرد یا خود بیمهگزار در وقوع آن تاثیر مستقیم دارد. در صورت وقوع چنین اتفاقاتی، شرکت بیمه مسئولیتی در قبال بیمهگزار و ذینفعان ایشان ندارد.

رخدادهای زیر خارج از تعهدات بیمه عمر هستند:

- خودکشی: در صورتی که فرد بیمهشده اقدام به خودکشی کند، سرمایه عمر (فوت به هر علت) به او تعلق میگیرد. البته اگر خودکشی در دو سال اول قرارداد باشد، صرفا اندوخته به ذینفع پرداخت میشود و بهره دیگری از این سرمایهگذاری نمیبرد.

- اعمال مجرمانه: اگر بیمهگزار به دلیل انجام اعمال خلاف قانون فوت شود، شرکت بیمه مسئولیت پرداخت بیمه عمر را به عهده نمیگیرد.

- قتل عمد توسط ذینفعان: اگر ذینفع در مرگ بیمهگزار نقش داشته باشد، شرکت بیمهگر مزایای بیمه را از او سلب خواهد کرد.

- مشاغل خطرناک: اگر بیمهگزار در مشاغل خطرناک فعالیت داشته باشد، بیمهنامه به شرطی برای او قابل صدور است که همراه با الحاقیه استثنائات باشد.

- جنگ، اعزام به عملیات جنگی و تشعشعات هستهای: اگر بیمهگزار در جریان حوادث یاد شده جان خود را از دست بدهد، فقط اندوخته صندوق ذینفعان به او تعلق میگیرد.

- فوت بر اثر بیماریهای پیش از عقد قرارداد: اگر بیمهگزار پیش از عقد قرارداد مبتلا به بیماری خاصی باشد و بر اثر همان بیماری جان خود را از دست دهد، پوشش فوت به ایشان تعلق نمیگیرد.

- آسیب ناشی از مصرف مواد مخدر و روانگردان: مواد مخدر، الکل یا روانگردانها به مرور بر اثر مصرف بیش از حد، آسیبهای سنگینی به سلامت افراد وارد میکنند. خسارات ناشی از این موارد تحت پوشش بیمه عمر قرار نمیگیرند.

- حضور در فعالیتهای پر خطر: طبق مفاد قرارداد، اگر بیمهگزار در فعالیتهای ورزشی خطرناک مانند اتومبیلرانی،موتورسواری، چتربازی یا راندن ابزارهای پرواز نظیر کایت آسیب ببیند، تحت پوشش بیمه عمر قرار نمیگیرد. (امکان خرید پوشش اضافی)

- خروج از کشور به صورت غیر قانونی: اگر بیمهگزار به صورت غیر قانونی از مرز خارج شود، در صورت بروز حادثه در حین سفر یا بعد از رسیدن به مقصد، مسئولیت آن تنها بر دوش خود بیمهشده است.

در صورت بروز هر کدام از موارد بالا، بیمهگزار یا ذینفعان ایشان قادر به استفاده از خدمات بیمه عمر نیستند.

مزایای بیمه عمر چیست؟

بیمه عمر دارای مزایای زیادی برای بیمهگزاران است. یکی از مهمترین ویژگیهای بیمه عمر را میتوان، پرداخت انتخابی حق بیمه با توجه به بودجه افراد دانست. برای آگاهی کامل از مزایای بیمه عمر و زندگی به موارد زیر توجه نمایید.

1. تعیین روش پرداخت حق بیمه به وسیله بیمهگزار

انعطاف در پرداخت حق بیمه، یکی از مهمترین مزایای بیمه عمر است. به عبارت سادهتر بیمهگزار میتواند در مورد پرداخت حق بیمه برنامه ریزی کند و با توجه به وضعیت مالی، شرایط کاری و خانوادگیاش، حق بیمه را با زمانبندی خاص خودش پرداخت نماید. بیمه عمر امکان پرداخت یکجا، دوماهه، 6 ماهه و سالیانه را در دسترس بیمهگزاران قرار داده است تا دیگر در مورد پرداخت حق بیمه در موعد مقرر نگران نباشند.

2. تعیین مدت زمان بیمه عمر توسط بیمهگزار

معمولا افراد برای آینده و زندگیشان برنامهای دارند و امور مختلف را با توجه به آن زمانبندی و برنامه تعیین میکنند. بنابراین تعیین مدت زمان بیمهنامه به وسیله بیمهگزار، یک مزیت کاربردی و مهم است. به عبارت سادهتر بیمهگزار میتواند، بهترین زمان استفاده از بیمه عمر را برای خودش تعیین نماید و در زمانی که مشخص کرده است از مزایا و فواید بیمه عمر برخوردار شود. مدت قرارداد بیمه عمر معمولا بین 5 الی 30 سال است. دقت کنید هر چه تعداد سالهای سرمایهگذاری بیشتر باشد، سرمایه بیشتری به بیمهگزار تعلق میگیرد.

مدت قرارداد بیمه عمر چقدر است؟

قراردادهای بیمه عمر از 5 سال تا 30 سال متغیر هستند. بیمهگزار میتواند بنا به شرایط خود، مدت زمان مناسب را انتخاب کند. افرادی که سن کمی دارند، میتوانند از تمامی قراردادها بهرهمند شوند؛ اما با افزایش سن، انتخاب بیمهگزاران محدودتر میشود. تنها بیمه تمام عمر میتواند بیشتر از 30 سال ادامه پیدا کند.

۳. امکان بازخرید بیمه عمر زودتر از موعد

ممکن است بیمهگزار، زودتر از موعد ذهنی و معین خود به سرمایه زندگی نیاز پیدا کند. در چنین شرایطی میتواند از گزینه بازخرید بیمه عمر استفاده نماید. فراموش نکنید امکان بازخرید بیمه عمر، از سال دوم بیمهای به بعد امکانپذیر است.

4. امکان تعیین استفاده کنندگان یا ذینفع بیمهنامه توسط بیمهگزار

مرگ مسئلهای اجتناب ناپذیر است. بنابراین با توجه به پوشش فوت بیمه عمر، بیمهگزار باید ذینفعانش را مشخص کند. ذینفعان بیمهگزار میتوانند از اعضای خانواده، بستگان، آشنایان و در صورت علاقه سازمانهای خیریه باشند. همچنین بیمهگزار میتواند درصد سهم هر ذینفع در بیمه عمر را نیز مشخص نماید.

5. امکان گرفتن وام با بیمه عمر

این امکان از سال دوم و در برخی شرکتهای بیمهای از ماه ششم سرمایه گذاری بیمه عمر، در دسترس بیمهگزاران قرار دارد. به عبارتی میتوان به میزان ۹۰ درصد از سپرده را به صورت وام دریافت کرد. معمولا شرایط بازپرداخت بر اساس توافقات بین شرکت بیمه و بیمهگزار تعیین میشود. بهره وام بیمه عمر بر اساس سودی که شرکت بیمه در سال قبل به بیمهگزار پرداخت کرده است، مشخص خواهد شد. همچنین باید بدانید که، کارمزد وام بیمه عمر را بین ۳ تا ۴ درصد تعیین میکنند.

یکی از مزایای وام بیمه عمر، دریافت آن بدون نیاز به ضامن است. با دریافت وام بیمه عمر نیازی به بازخرید بیمه نیست و پوششهای آن از بین نمیروند.

6. دریافت سود تضمینی بیمه عمر

جلب اعتماد بیمهگزاران یکی از موارد مهمی است که، نمیتوان آن را نادیده گرفت. تعداد زیادی از بیمهگزاران از ما میپرسند که از کجا معلوم است در موعد مقرر بیمهای وجود داشته باشد؟ پاسخ به این سوال ساده است. بیمه مرکزی برای جلب اعتماد بیمهگزاران، علاوه بر تضمین سرمایهها، سودهایی را نیز برای تضمین بیمه در نظر گرفته است. نرخ سود بیمه عمر در دو سال اول ۱۶%، در دو سال دوم ۱۳% و برای سال های بعدی ۱۰% است.

7. امکان دریافت سود مشارکت

شرکتهای بیمه معمولا به صورت سالیانه مبلغی را به عنوان سود مشارکت، تعیین و به بیمهگزاران پرداخت میکنند. میزان سود مشارکت در شرکتهای مختلف بیمهای باهم تفاوت دارد. سود مشارکت در واقع ۸۵ الی ۹۰ درصد از سود سرمایه گذاری بیمه عمر در شرکتهای بیمهای است که به بیمهگزاران پرداخت میشود.

8. معافیت مالیاتی بیمه عمر

طبق ماده ۱۳۶ قانون مالیات مستقیم، سرمایه بیمه آیندهساز، معاف از مالیات است و در صورت مرگ بیمهگزار مبلغ اندوخته به همراه سود آن، به ذینفعان او و بدون نیاز به انحصار وراثت پرداخت خواهد شد.

9. تبدیل بیمه به ضمانت نامه

به این نکته توجه کنید که جمع شدن سرمایه در بیمه عمر موجب میشود که، مبلغ این سرمایه گذاری به یک ضمانتنامه معتبر مانند اسناد مالی و اعتباری تبدیل شود. بنابراین با تهیه بیمه عمر علاوه بر مزایای گفته شده، یک ضمانتنامه معتبر هم خواهید داشت.

10. پوشش جهانی بیمه عمر

بیمه شدگان در سراسر جهان به جز مناطق قطبی، استوا و مناطق جنگی، میتوانند از مزایای بیمه فوت، حادثه و درمان بهره مند شوند. در صورت حضور در مناطق گفته شده که تحت پوشش فوت بیمه عمر نیستند، بیمهگزار میتواند با پرداخت حق بیمه اضافی از پوشش یاد شده برخوردار شود. اگر بیمهگزار در کشوری غیر از ایران اقامت داشته باشد، باید نمایندهای ساکن در ایران را به شرکت بیمهگر معرفی کند. نماینده بیمهگزار میتواند، کارهای او را در داخل ایران انجام دهد.

11. هماهنگی بیمه عمر با تورم

بیمه عمر با شاخص تورم ، به بیمهگزاران این امکان را میدهد که با پرداخت اقساط حق بیمه در بازه زمانی مشخص برای چند سال مستمری دریافت کنند. مبلغ این مستمری متناسب با نرخ تورم اعلام شده توسط بانک مرکری تنظیم شده است. بیمه عمر با شاخص تورم در تنها توسط شرکت بیمه باران ارائه میشود. در حال حاضر امکان خرید بیمه عمر با شاخص تورم در بیمه دات کام فراهم شده است.

برای آگاهی از نحوه افزایش اندوخته بیمه عمر با توجه به تورم، مقاله مربوط به آن را مطالعه کنید.

جزئیات و شرایط بیمه عمر برای ثبت نام

بیمه عمر هم مانند تمام بیمهنامهها، دارای شرایط و محدودیتهایی است. در ادامه به بررسی این شرایط میپردازیم.

1. شرایط سنی بیمه عمر

بیمهگزار میتواند مدت زمان بیمهنامه را بین ۵ الی ۳۰ سال تعیین کند. دقت داشته باشید که، سن بیمهگزار به علاوه تعداد سالهای بیمهای نباید از 70 سال بیشتر شود. از آنجایی که افراد زیادی با نزدیک شدن به سالهای بازنشستگی متوجه میشوند که، مستمری بازنشستگی برای گذراندن اموراتشان کافی نیست، بنابراین بهترین زمان خرید بیمه عمر دوران جوانی است.

2. ثبت نام بیمه عمر بدون محدودیت سنی

بد نیست بدانید که، بیمه عمر از بدو تولد تا 60 سالگی صادر میشود. بنابراین خانوادهها با در نظر گرفتن شرایط اقتصادی و تورم، برای فرزندان خود از همان کودکی بیمه عمر را خریداری میکنند. خرید بیمه عمر یک سرمایه گذاری مطمئن برای آینده و زندگی فرزندانتان است.

3. بررسی وضعیت سلامت

با توجه به اینکه بیمه عمر مستقیما با سلامت افراد در ارتباط است، شرکتهای بیمه در برخی از طرحهای خود، پیش از صدور بیمهنامه، از بیمهگزار درخواست میکنند تا به پزشک معتمد سازمان مراجعه کند. این اقدام جهت بررسی سلامت افراد جهت ارائه خدمات و جلوگیری از سوء استفاده انجام میشود. در این معاینات، علاوه بر سلامت فیزیکی، سلامت روان متقاضیان مورد بررسی قرار میگیرد.

4. امکان تغییر بیمهگزار

در صنعت بیمه به شخص حقیقی یا حقوقی که حق بیمه را پرداخت میکند، بیمهگزار میگویند. منافع بیمه به بیمهگزار یا ذینفعانش تعلق میگیرد. اصولا بیمهگزار یا ذینفع ثابت، شخصی است که نام او در بیمهنامه ذکر شده است. در سرمایهگذاری بیمه عمر، امکان تغییر بیمهگزار وجود دارد.

5. تعلیق بیمه نامه در صورت عدم پرداخت حق بیمه

اگر بیمهگزار از پرداخت به موقع حق بیمه خودداری کند، بیمهنامه ایشان به حالت تعلیق در آمده و تا زمانی حق بیمههای معوقه تسویه نشود، فعال نمیشود. در این حالت، پوشش فوت نیز به حالت غیرفعال در میآید.

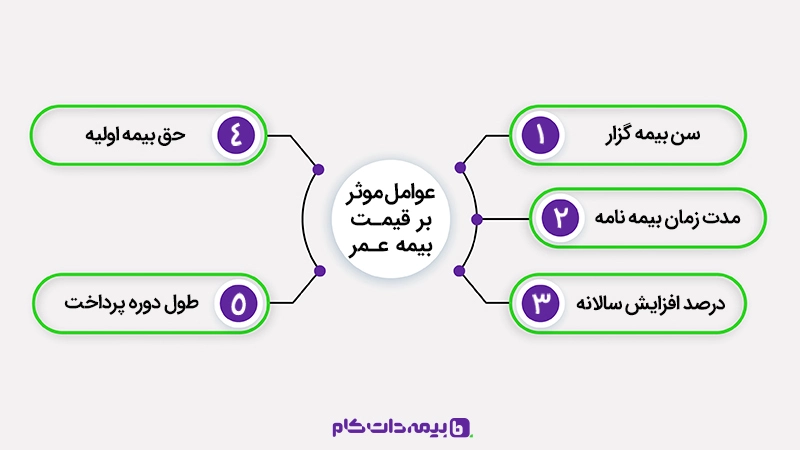

محاسبه قیمت بیمه عمر

از آن جا که عوامل تاثیرگذار در محاسبه حق بیمه تا حد زیادی به انتخاب و تصمیم بیمهگزار وابسته است، نمیتوان حق بیمه مشخصی را برای بیمه عمر اعلام کرد. بنابراین بیمهگزاران بعد از بررسی بیمهگران گوناگون با در نظر گرفتن اولویتهای خود، مزایا و عوامل تاثیرگذار در میزان حق بیمه، میتوانند به محاسبه قیمت این بیمهنامه بپردازند.

میزان حق بیمه پرداختی بیمهگزار

حداقل حق بیمه پرداختی ماهانه ۵۰ هزار تومان و سقف پرداخت سالانه آن، ۸ میلیون تومان است. البته بیمهگزار میتواند این حق بیمه پرداختی را افزایش دهد. به عبارتی افراد بر اساس قدرت خرید و شرایط مالی خود، ضریب خاصی را برای افزایش حقبیمه انتخاب میکنند. ضریب افزایش نرخ حق بیمه عمر در شرکتهای مختلف بیمه یکسان نیست. بیمهگزاران میتوانند ضریبهای ۵ درصد، ۱۰ درصد، ۱۵ درصد و ۲۰ درصد را، برای افزایش حق بیمه سالانه انتخاب کنند.

افزایش حق بیمه انتخابی موجب افزایش سرمایه و پوشش بیمهای میشود. البته در صورت انتخاب پوششهای بیمهای گوناگون، حق بیمه تغییری نمیکند اما اندوخته نهایی فرد کاهش مییابد. همچنین باید بدانید که، امکان پرداخت یک جا حق بیمه وجود دارد ولی برای دریافت مستمری بیمه عمر، حداقل باید ده سال صبر کنید.

با توجه به مطالبی که گفته شد، عوامل موثر در محاسبه قیمت و میزان اندوخته بیمه عمر را به صورت زیر میتوان خلاصه کرد:

- نحوه پرداخت حق بیمه

- میزان افزایش حق بیمه به صورت سالانه

- مدت بیمهنامه عمر

- میزان حق بیمه

- سن بیمهشده

مقایسه شرکتهای ارائه دهنده بیمه عمر

همانطور که گفتیم، شرکتهای ارائه دهنده بیمه عمر، زیر نظر بیمه مرکزی با ارائه پوششها و شرایط مشابه فعالیت میکنند. البته میان این شرکتها، تفاوتهایی در سقف سرمایه پرداختی وجود دارد. در ادامه برخی شرکتهای ارائه دهنده بیمه عمر را با هم بررسی میکنیم.

بیمه عمر و تامین آتیه پاسارگاد

با نگاهی به آمار بیمه مرکزی، میتوان دریافت که شرکت بیمه پاسارگاد، در رتبه اول فروش بیمه عمر قرار دارد. پوششهای بیمه عمر پاسارگاد شامل موارد زیر هستند:

- پرداخت هزینههای پزشکی حادثه تا ۲۵ میلیون تومان

- پوشش آتشسوزی منزل مسکونی تا سقف ۵۰۰ میلیون تومان

- پرداخت وام بدون ضامن با سود ۴% بیش از سود تضمینی

- پوشش فوت در اثر حادثه تا سقف ۵۰۰ میلیون تومان

- پرداخت حداکثر ۶۰ میلیون تومان در صورت از کار افتادگی و معافیت از پرداخت حق بیمه

- پوشش فوت عادی تا سقف ۲۵۰ میلیون تومان

- پوشش بیماریهای خاص تا سقف ۴۰ میلیون تومان

- نقص عضو تا ۲۵۰ میلیون تومان

- مستمری بازنشستگی

بیمه عمر شرکت بیمهگر پاسارگاد (بیمه بازنشستگی پاسارگاد)، در انواع مختلفی ارائه میشود. بیمهگزار میتواند با توجه به شرایط خود، طرح مورد نظرش را انتخاب نماید. طرحهای شرکت بیمه پاسارگاد به شرح زیر هستند:

- بیمه آتیه زنان خانهدار پاسارگاد

- عمر و تامین آتیه فرزندان پاسارگاد

- بیمه عمر و تامین آتیه ازدواج پاسارگاد

- بیمه عمر و تامین آتیه پاسارگاد

توجه داشته باشید که، بیمه پاسارگاد برای حق بیمههای پایین نیز امکان صدور بیمهنامه را دارد. بیمه عمر مکمل پاسارگاد هم مانند بیمه عمر است و شرایط خاصی دارد.

بیمه عمر ایران

شرکت بیمه ایران دومین رتبه فروش بیمه عمر را دارد. بیمه عمر ایران موفق به جلب اعتماد بیمهگزاران زیادی شده است. این شرکت طرح بیمه عمر مان را با شرایط، مزایای ویژه و حداقل حق بیمه ماهانه ۵۰هزار تومان ارائه کرده است. مزایای بیمه عمر ایران به شرح زیر است:

- امکان بازخرید از ماه دوم عقد قرارداد

- سود مشارکت ۸۵ درصدی در سال

- میزان سرمایه فوت با حداقل و حداکثر ۳ و ۲۰۰ میلیون تومان

- مدت بیمهنامه حداکثر ۱۰۶ سال

- اعطای سود روزشمار

- پرداخت هزینه ابتلا به سرطان تا سقف ۳۰ میلیون تومان

- پرداخت هزینههای معالجه و درمان بیماریهای خاص حداکثر ۲۰ میلیون تومان

بیمه عمر پارسیان

شرکت بیمه پارسیان، از شرکتهایی با توانگری مالی بالا است. قطعا هنگام انتخاب بیمهنامه زندگی، بیمه عمر پارسیان نیز در بین گزینههای شما وجود دارد. مزایای بیمه عمر پارسیان به شرح زیر است:

- اضافه کردن سود تشویقی به اندوخته در صورت پرداخت حق بیمه زودتر از تاریخ سررسید

- عدم تعلق جریمه در صورت دیرکرد در پرداخت حق بیمه

- محاسبه سود روزشمار

- عدم تعلیق بیمهنامه در صورت تاخیر در پرداخت حق بیمه البته به شرط موجودی اندوخته

- امکان تغییر در شرایط بیمهنامه در ابتدای سال بیمهای طی اعتبار قرارداد

شرکت بیمه پارسیان انواع مختلفی از بیمهنامههای عمر را به بیمهگزاران ارائه میدهد. این بیمهنامهها به شرح زیر هستند:

- ساده زمانی پارسیان

- مانده بدهکار پارسیان

- بیمه عمر و سرمایهگذاری پارسیان

بیمه عمر البرز

یکی دیگر از شرکتهای فعال در زمینه فروش بیمه عمر، بیمه البرز است. بیمه عمر البرز دارای دو طرح عمر و زندگی و همچنین بیمه چترا است. شما میتوانید این بیمه را با کمترین حق بیمه پرداختی خریداری کنید.

بیمه عمر ملت

یکی دیگر از شرکتهای فعال در زمینه بیمه عمر، بیمه ملت است. بیمه عمر ملت علاوه بر مزایای دیگر شرکتها، بیمهگزاران را تا ۷۰ سالگی تحت پوشش قرار میدهد. بیمه عمر ملت دارای طرحهایی به شرح زیر است:

- بیمه زندگی و سرمایه گذاری

- بیمه سپرده زندگی

- طرح بیمه تحصیل فرزندان

- بیمه زندگی و بازخرید سنوات

- بیمه مستمری زنان خانه دار

البته بیمههای عمر دارای انواع دیگری هم هستند که میتوان به موارد زیر اشاره کرد:

این دو بیمه را برخی شرکتهای بیمه ارائه میدهند.

بیمه عمر تعاون

بیمه عمر تعاون یکی از طرحهای بیمهای پرفروش در شرکت بیمه تعاون است. بیمه عمر تعاون دارای مزایای زیر است:

- بخشودگی مالیاتی

- دریافت چند باره وام تا ۹۰% ارزش بازخرید

- قابلیت سپردن اندوخته اولیه به منظور سرمایه گذاری با سود بالا

- متوقف نکردن اندوخته از طرف طلبکاران

- امکان خرید از بدو تولد

- امکان انتخاب مدت بین ۵ تا ۷۵ سال

- امکان مشخص کردن ذینفعان بدون محدودیت

- امکان برداشت از اندوخته بیمه

- امکان افزایش یا کاهش حق بیمه در طول مدت بیمه نامه

- امکان انتخاب روش پرداخت حق بیمه

- امکان بازخرید

- امکان پرداخت از طریق درگاه بانک ملت یا سایت بیمه تعاون

بیمه عمر معلم

شرکت بیمه معلم از دیگر شرکتهای عرضه کننـده بیمه عمر است. طرحهای بیمه عمر معلم شامل موارد زیر هستند:

- عمر زمانی ساده

- عمر مانده بدهکار

- سرمایه گذاری معلم

- سرمایه گذاری مشترک معلم

- بیست ویژه دانش آموزان و دانشجویان

- آرامش ماندگار ویژه فرهنگیان

- هدیه هستان ویژه نوزادان و کودکان

- بانوی ایران زمین

- کمک هزینه تحصیلات

- کمک هزینه جهیزیه

- نقش آفرینان اقتصاد

بیمه عمر سرمد

بیمه عمر سرمد نیز همانند بقیه شرکتها، با پشتوانه قوی و قدیمی در زمینه فروش بیمه عمر فعالیت میکند. بیمه عمر سرمد به دو نوع بیمه زمانی و بیمه شرط فوت تقسیم میشود.

بیمه عمر رازی

شرکت بیمه عمر رازی از جمله شرکتهای مطرح و قدیمی در زمینه فروش بیمه عمر است. طرحهای زیر به وسیله بیمه عمر رازی ارائه میشوند:

- بیمه زندگی آینده ساز

- بیمه عمر زمانی

- بیمه تامین آتیه طرح امید

- طرح طلوع

- طرح مشترک

بیمه عمر کوثر

شرکت بیمه عمر کوثر از دیگر شرکتهای مطرح در زمینه فروش بیمه عمر است. این شرکت دو بیمه عمر زمانی و بیمه عمر و سرمایه گذاری با طرحهای مختلف را ارائه میکند.

بیمه عمر دی

شرکت دی از دیگر شرکتهایی است که در زمینه فروش بیمه عمر فعالیت دارد. بیمه عمر دی دارای طرحهایی مانند: طرح خانواده، طرح ساده زمانی، طرح مانده بدهکار، طرح مستمری پیشامد، طرح موج، طرح حوادث گروهی و طرح مستمری مانا است.

بیمه عمر کارآفرین

بیمه کارآفرین دارای طرحهای مختلفی برای بیمه عمر است. این طرحها به شرح زیر هستند:

- انفرادی

- مشترک

- خود پرداخت

- مستمری

- اندوخته دار امید

از مهم ترین مزایای بیمه عمر کارآفرین، پرداخت هزینه بیماریهایی است که تحت پوشش این بیمه است. بیمه عمر کارآفرین برای هزینههای بیماریها که جدا از هزینههای بیمارستانی است، تا سقف ۳۰ درصد از سرمایه فوت را پرداخت میکند.

بهترین بیمه عمر

برای خرید بیمه عمر علاوه بر نکاتی که گفته شد، باید هدف خود را از خرید بیمه عمر بدانید. معمولا افراد با هدفهایی مانند استفاده از پوششها، سرمایهگذاری بلند مدت، برخورداری از مستمری، دریافت سود یا تهیه وام، برای خرید بیمه عمر اقدام میکنند. بنابراین بهترین بیمه عمر با توجه به شرایط هر فرد مشخص میشود.

اگر شرکت بیمهای منحل یا ورشکسته شود، تکلیف حق بیمههای پرداختی چیست؟

یکی از نگرانیهای بیمهگزاران، در مورد منحل شدن یا ورشکستگی شرکت بیمه است. با توجه به طولانی بودن مدت زمان بیمه عمر، بیمهگزاران در مورد ریسک سرمایهگذاری خود نگران هستند. اما نکته اینجا است که، بیمه مرکزی به تمام شرکتهای بیمهای نظارت دارد. همچنین باید بدانید که بیمه مرکزی حامی و حافظ حقوق بیمهگزاران است و در صورت منحل شدن یک شرکت بیمهای، تمامی سوابق، اسناد حقوقی و تعهدات آن بیمهگر را به یک یا چند شرکت دیگر منتقل میکند.

آیا بیمه عمر دفترچه خدمات درمانی دارد؟

یکی از پرتکرارترین سوالات در مورد دفترچه خدمات درمانی بیمه عمر است. به همین دلیل لازم است بدانید که بیمه عمر مواردی مانند هزینه ویزیت و دارو، دندانپزشکی و زایمان را تحت پوشش قرار نمیدهد. تنها خدمات درمانی تحت پوشش بیمه عمر، پوشش جراحی و بستری هستند. برای استفاده از تمامی پوششهای درمان باید بیمه تکمیلی خریداری کنید. برای آگاهی در مورد بیمه تکمیلی، بهتر است، مقاله انواع بیمه های درمانی را به طور دقیق مطالعه نمایید.

مزیت بیمه عمر نسبت به بیمه تامین اجتماعی چیست؟

با توجه به مزایایی که برای بیمه عمر مطرح شد، آیا تهیه بیمه تامین اجتماعی همچنان ضرورت دارد؟ باید بگوییم که بله! ماهیت و پوششهای این دو بیمه، باهم متفاوت هستند و بیمه عمر در واقع مکمل بیمه تامین اجتماعی است. برای درک بهتر این موضوع، پیشنهاد میکنیم مقاله تفاوت بیمه تامین اجتماعی با بیمه عمر را حتما مطالعه نمایید.

در صورتی که شغل شما آزاد است و بیمه عمر را خریداری کردهاید، بهتر است بدانید که در مشاغل آزاد امکان استفاده همزمان از بیمه عمر و بیمه مشاغل آزاد وجود دارد. بنابراین با تهیه بیمه مشاغل آزاد میتوانید از خدمات این بیمهنامه هم برخوردار شوید. مطالعه مقاله بیمه مشاغل آزاد، اطلاعات بیشتری در مورد پوششهای این بیمه، به شما میدهد. همچنین برای اینکه بیمه عمر و بیمه تکمیلی را با هم اشتباه نگیرید، مطالعه مقاله بیمه عمر یا بیمه تکمیلی را، به شما توصیه میکنیم.

مزیت بیمه عمر نسبت به بازار بورس چیست؟

بازار بورس یکی از بازارهای نوین و پرسود و در عین حال پر ریسک است. احتمالا افراد زیادی سرمایهگذاری در بورس را به دلیل سود آنی و قابل توجه آن، ترجیح میدهند. اما بهتر است تفاوتهای بورس و بیمه عمر را بدانید و با آگاهی برای سرمایهگذاری اقدام کنید. مهمترین مزیتهای بیمه عمر در مقایسه با سرمایه گذاری در بورس به شرح زیر است:

- در بیمه عمر، سرمایه و سود شما تضمین میشود ولی در بورس سرمایه همواره با نوسان و حتی زیان رو به رو است.

- حضور در بازار بورس، به هوشمندی و دانش از نحوه سرمایهگذاری نیاز دارد. در صورتی که سرمایهگذاری در بیمه فقط نیازمند خرید و پرداخت به موقع حق بیمه است.

- بازار بورس پوششهایی برای فوت یا از کارافتادگی به افراد ارائه نمیدهد. در حالی که یکی از اهداف اصلی خرید بیمه عمر، استفاده از پوششهایی مانند فوت، از کار افتادگی، دریافت مستمری و وام است.

- در بازار بورس تسهیلاتی ارائه نمیشود. ولی با خرید بیمه عمر بعد از گذشت دو سال، میتوانید از تسهیلات ویژه و حتی وام استفاده نمایید.

در مقاله بیمه عمر یا بورس، تفاوت این دو نوع سرمایهگذاری را به طور کامل برای شما توضیح دادهایم. بنابراین مطالعه آن را از دست ندهید.

چرا ایرانیها بیمه عمر نمی خرند؟

احتمالا میپرسید چرا ایرانیها کمتر از مردم دیگر کشورها برای خرید بیمه عمر اقدام میکنند؟ در پاسخ باید بگوییم که این موضوع دلایل مختلفی مانند: وضعیت اقتصادی، بی اعتمادی، عدم آگاهی و مواردی از این دست دارد. متاسفانه وجود کلاهبرداری بیمه عمر هم به این موضوع دامن میزند. اما مهمترین دلایل نخریدن بیمه عمر در ایران به شرح زیر است:

- عدم آگاهی و اطلاعات کافی

- وضعیت اقتصادی نامناسب و درآمد پایین

- آگاهی نداشتن از تفاوت بیمه تامین اجتماعی با بیمه عمر

- عدم اطمینان و اعتماد به شرکتهای بیمه

- سرمایهگذاری در بانک به جای خرید بیمه

لازم به ذکر است که، یکی از اشتباهات مردم مقایسه بین بانک و بیمه است. بله، هردو مورد برای سرمایهگذران سودهی دارند اما سرمایهگذاری در بیمه موجب میشود، علاوه بر استفاده از پوششهای بیمهای نگران آینده هم نباشید.

سرمایه پرداختی در پایان بیمه پردازی چقدر است؟

موارد زیادی در تعیین سرمایه پایانی تاثیرگذارند. عواملی مثل سن بیمهگزار، سود تضمینی، نرخ افزایش حق بیمه سالانه، نوع و مدت زمان بیمهنامه، سرمایه پایانی شما را تعیین میکنند. البته سود مشارکت هم به این لیست اضافه میشود اما به دلیل متغیر بودن، خیلی دلیل قابل اندازهگیری نیست. معمولا شرکتهای بیمه جداول خاصی را برای طرحهای مختلف خود طراحی میکنند؛ حتما پیش از عقد قرارداد، از کارگزار درخواست کنید تا جدول سرمایه بیمه عمر طرح انتخابی را به شما ارائه دهد تا به صورت روشن، از مبلغی که پس از سالها انتظار دریافت میکنید، مطلع باشید.

راهنمای خرید بیمه عمر

افراد میتوانند با توجه به اهداف خود، برای خرید بیمه عمر اقدام کنند. بیمه عمر دارای انواع گوناگونی است که هر کدام خدمات و پوششهای مختلفی دارند. در این مقاله به طور کامل در مورد بیمه عمر با شما صحبت کردیم. همچنین پوششها، شرایط و انواع آن را نیز با شما در میان گذاشتیم. بیمه دات کام در حال حاضر، شرایط خرید بیمه عمر 5 ساله را برای شما عزیزان فراهم کرده است. در صورت تمایل میتوانید با مراجعه به صفحه خرید بیمه عمر و وارد کردن اطلاعات خود، طرحهای مختلف را مشاهده کنید. برای کسب اطلاعات بیشتر و دریافت مشاوره تخصصی رایگان میتوانید با شماره 0214372 تماس بگیرید. همچنین میتوانید نظرات و سوالات خود را در قسمت دیدگاههای این مقاله با ما در میان بگذارید.

هزینه بیمه عمر چقدر است؟

عوامل تاثیرگذار در محاسبه حق بیمه تا حد زیادی به انتخاب و تصمیم بیمهگزار بستگی دارد، نمیتوان قیمت مشخصی اعلام کرد.

آیا بیمه عمر بازنشستگی دارد؟

بهترین طرح بیمه عمر کدام طرح است؟

حقوق ماهیانه بیمه عمر ایران چقدر است؟

بیمه عمر ایران 5 ساله چگونه است؟

مبلغ بیمه عمر بازنشستگان کشوری و فرهنگیان چقدر است؟

سلام علت عدم استفاد از بیمه عمر نزد ایرانیان فقط یه چیزه شرط و شروط زیادی که عملا باعث نا امیدی میشه من هرچی شرایط رو میخونم ناامید تر میشم مثلا کشته شدن بدليل جنگ که احتمالش بسیار کمه چرا شامل بیمه عمر نمیشه اگه بیمه عمر بی شرط و شروط بود اکثر مردم استقبال میکردن.

کاربر گرامی، کاربر گرامی، نگرانی شما درباره شرایط بیمه عمر قابل درک است. بسیاری از شرکتهای بیمه، برای مدیریت ریسک، برخی استثناها مانند جنگ، شورش گسترده یا حوادث عمدی را در نظر میگیرند؛ این موارد در تمامی بیمههای عمر جهان رایج است و محدود به ایران نیست.

با وجود این، در اکثر طرحهای بیمه عمر، بخش بزرگی از خطرات از جمله فوت طبیعی، حادثه، ازکارافتادگی و پوششهای تکمیلی تحت پوشش قرار میگیرد. هدف از این استثناها ایجاد شفافیت و جلوگیری از ابهام در تعهدات است و معمولاً درصد بسیار کمی از افراد شامل این موارد میشوند.

در نهایت، بررسی شرایط هر بیمهنامه قبل از خرید میتواند به انتخاب بهتر کمک کند.

باسلام پدر خانم بنده بازنشسته گمرک ایران در سال ۸۲ در سن ۵۴ سالگی بعلت ایست قلبی فوت کردن بعد از فوت ایشان و اقدام به دریافت بیمه عمر که آن موقع ۳ملیون تومان بود بیمه آسیا بعلت اینکه ایشان بیماری دیابتی داشتن از پرداخت مبلغ بیمه عمر خوداری کردند در صورتیکه سالیان سال از ایشان حق بیمه عمر کسر شده بود آیا طبق مقررات به ایشان تعلق میگرفت یا نه

درود.

بیمه آسیا موظف به پرداخت مبلغ بیمه عمر است. وقتی بیمهگر سالیان سال حق بیمه را دریافت میکند، به معنای پذیرش ریسکهای مربوط به آن بیمه است.

تنها در صورتی که در قرارداد ذکر شده باشد که فوت بر اثر بیماری دیابت تحت پوشش قرار نمیگیرد، میتواند از پرداخت این مبلغ خودداری کند.

اما متاسفانه با توجه به گذشت بیش از 20 سال از این موضوع، امکان پیگیری حقوقی برای این مورد تقریبا غیرممکن است.

چرا سود شرکت های بیمه ای که برای بیمه عمر در نظر میگیرند و معمولاً یکسان است(.برای دو سال اول ۱۶%، دو سال دوم ۱۳% و از سال پنجم به بعد ۱۰% است.

تازه در سال های بعد که بیمه گذار پول بیشتری را پرداخت میکند و سرمایه ی او بیشتر میشود سود کمتری میگیرد بر خلاف سرمایه گذاری در بانک. هزینه ی پوشش ها که هر ساله از پرداختی اصلی شخص کم میشود پس اگر بیمه از بانک بهتر است چرا در عملکرد چیز دیگری را نشان میدهد…پس بنابراین بانک از بیمه بهتر است.

2.بزگترین گناه دروغ است.پس دروغگو نباشیم . انسان باشیم و انسان پرورش دهیم چون رسالت هر انسان به انسانیت رسیدن و انسان ماندن و انسان سازی است نه چیز دیگری..

کلاهبردارترین شرکت بیمه **** هستش.

در پناه خداوند یکتا موفق و پیروز باشید.یا حق

سلام. خسته نباشید.

من بیمه عمر و پس انداز بیمه دانا رو واریز می کنم. من به دنبال این بودم که بعد از اتمام واریز بیمه، درآمد ماهیانه مادام العمر داشته باشم ولی شخص بیمه کننده درست به من توضیح نداد که چی میشه. الان می خوام بدونم بعد از اتمام واریز بیمه، کدوم حالت اتفاق میفته؟ 1) پرداخت کل مبلغ جمع آوری شده به من 2) پرداخت حقوق ماهیانه برای مدت مشخص 3) پرداخت حقوق ماهیانه به صورت مادام العمر

با توجه به توضیحات بیمه کننده، من بعد از واریز همه ی قسط های بیمه، می تونم بین گزینه 1 و 2 یکیو انتخاب کنم.

علی عزیز، تمامی این شرایط امکان پذیر و بسته به شرایط قرارداد است. باید بیمهنامه خود را به دقت مطالعه کنید تا ببینید قرارداد شما به چه شکل تنظیم شده است.

مهم متن قرارداد است و با بنا به توضیحات ناکافی کارگزار نمیتوانید نوع قرارداد خود را تغییر دهید.

سلام وخسته نباشید خدمت شما سروران گرامی

بنده ۳۷ساله بیمه ملت عمر وسرمایه گذاری ۳۰ساله رادارم

بیمه عمر وسرمایه میهن ۱۵ساله راهم دارم

بیمه صندوق بازنشستگی عشایری وکشاورزی راهم دارم

راهنمایی خواستم آیا برای آینده خوب است یانه

در یکی از روستاهای کرمانشاه هستم وشغل هم باغداری است

وگر خوب است بیمه دیگری که به کار من بیا چیه ممنونم

سلام دوست عزیز

بله خوب است هر دو بیمه را واریز کنید.

سلام و خداقوت این همه بیمه واسه چی.

کمک به دیگران رو هم انجام بده یه دونه بیمه بسه.

شرکت بیمه بزن..!

در بیمه نامه پاسارگاد بیمه شده هستم با ۷سال پرداخت اقساط بدون هیچگونه بدهی و هیچگونه دریافت تسهیلات .اخیرا در صفحه پرتفوی بیمه عمر من ایمیلی ارسال که در آن بابت بیمه زندگی و اندوخته قانونی مرتبط با سال ۱۴۰۰ مبلغی ذکر شده با مراجعه حضوری ابتدا ریاست شعبه فرمودند فرم پر کنید ولی پس از رویت مبلغ فرمودند در پایان مدت بیمه نامه یعنی ۱۵سال دیگر پرداخت میشود.یک ابتکار خاص چگونه با گذشت ۲سال و ذکر ضریب ریاضی ذخیره و سنوات سالانه ۲۱/۵٪ نتیجه این مبلغ شده چگونه باید به حقوق شرعی خود برسم

سلام دوست عزیز

از طریق بیمه مرکزی موضوع را پیگیری کنید.

سلام خوبی خسته نباشید بی زحمت یک سال بیمه سامان پرداخت میکردم داخل رستوران مشکلی برام پيش اومدتقریبا یک سال و نیم پیش تا الان نتونستم واریز بکنم راهنمایی کنید ممنون میشم

شهرام عزیز، شما میتوانید با پرداخت اقساط معوقه بیمه خود را ادامه دهید.

همچنین میتوانید بیمهنامه خود را فسخ کنید و بخشی از مبلغ پرداختی را دریافت کنید.

سلام

همسر من بر اثر کرونا در اسفند ۹۸ فوت شد ایشون پزشک متخصص بودند وبیمه ایران که الان نزدیک ۳سال و نیم که از فوتشون گذشته و این حق بیمه رو برای من پرداخت نکرده ؟؟؟؟؟

سلام. لطفا به بیمه مرکزی مراجعه نمایید و این موضوع را حضوری پیگیری کنید.

سلام وقت شما بخیر یه سوال داشتم ممنون میشم پاسخ بدید.

چرا مبلغ سرمایه فوت ۲۵ برابر حق بیمه سالانه محاسبه میشه

سلام. یکی از مزایای بیمه عمر برای بیمهگزاران است. تا در صورت نیاز پشتوانهای برای افراد بازمانده باشد.

سلام

پدر من بازنشسته تامین اجتمایی هست به جز بیمه تکمیلی که از حقوق کم میشه

بیمه عمر هم ۴۸هزار کم میشه میخاستم بدونم میتونیم از خدمات بیمه عمر استفاده کنیم یا مثلن قطع کنیم پولایی که کم میشده از حقوق برداشت کرد از بیمه عمر

سلام امیر عزیز. تعهدات بیمه عمر بستگی به نوع قرارداد دارد باید از جای که شما را بیمه عمر کرده سوال بپرسید.

بیا در صنعت بیمه البرز خودتو بیمه عمر کن زمان فوت خدای نکرده 500برابرحق بیم

نکرده 500برابر حق بیمه نامه برای ذینفعان دریافت می کنید

کجاست چجوریع

دروغه

باسلام.

در سال ۹۰ شرکت ما با بیمه دانا قرارداد بیمه عمر بست که تا ۵ سال ادامه داشت از سال پنجم به بعد این قرار داد به بیمه ایران تغییر کرد.حالا بعد از ۵ سال دوم که کل سرمایه اندوخته را حساب کردند نه تنها سودی نکرد بلکه نصف اندوخته ۱۰ ساله ما را میخاهند به ما بدهند پیگیر شدیم گفتند چون بعد از ۵ سال بیمه از دانا به ایران تعییر کرد سودی شامل ما نشد.واقعا ما نمیدونیم این چقدر واقعیت داره و کلی سرما کلاه رفت لطفا راهنمایی کنید که آیا درست گفتند.ممنون

سلام قاعدتا چنین چیزی نباید درست باشد چون شما پول 5 سال را دادید و در هنگام تغییر باید به شما میگفتند.

سلام وقت بخیر

من 7 8 سالم بود بیمه عمر ثبت نام کردم ماهی 20 هزار تومن دو ماه ریختیم دیگه نریختیم ولی هنوز جلوش بسته نشده چون پیامش میاد ک قسط رو بریزید

الان 18 سالمه اگه بخوام دوباره بریزم چجوریه کل این 10 سال با ماهی 20 هزار باید بریزم یا اضافه میشه؟

اگه اضافه میشه چقد اضافه میشه

سلام. بستگی به نوع قرارداد شما دارد باید بروید همان بیمه ای که قبلا با شما قرارداد منعقد کرده مراجعه کنید تا آنها پیگیری کنند.

با سلام و خسته نباشید

نام بیمه سامان رو در لیست شما ندیدم آیا این مطالب که گذاشته شده قدیمی هستند ؟!

فاطمه عزیز، در متن تنها به برخی از شرکتهای بیمه اشاره شده است. بیمه سامان هم بیمه عمر را در طرحهای مختلف با مزایای بسیار خوبی ارائه میدهد.

سلام وقت بخیر برادر بزرگ من 20سال پیش کارمند وزارت دفاع و در مهمات سازی کار میکرده به دلایلی استعفا داده و کلیه سنوات بیمه خود را تسویه کرده آیا با باز خرید, اثر سوابق ازبین می رود؟با توجه به کهولت سن و عدم بازنشستگی میشه کاری برایش کرد چون ۱۲ سال در اون سازمان کار کرده لطفاً راهنمایی بفرمایید

خیر؛ بازخرید ارتباطی با سوابق بیمه ندارد.

باید به صندوق بازنشستگی نیروهای مسلح مراجعه کنید تا ببینید شرایطی برای بازنشستگی با 12 سال سابقه دارند یا خیر. اگر سن ایشان بالای 60 سال باشد، احتمالا بتوانید حکم بازنشستگی ایشان با 12 روز حقوق را دریافت کنید.

عرض سلام وادب

خواستم من رو راهنمایی کنید

من ۱۵ سال هست توی یه شرکت دولتی کار میکنم که جدای حق بیمه تامین اجتماعی ، ماهانه مبلغی بابت بیمه عمر وحادثه و سرماگذاری از من کم میکنند وبه بیمه سینا پرداخت میکنند[بعنوان نمونه: بیمه حوادث(تکمیلی عمر و حادثه) سهم کارکنان ۳,۳۴۰,۵۰۸ و پس انداز(سرمایه گذاری)سهم کارکنان ۵۰۲,۹۵۰ ]

خواستم بپرسم باتوجه به پایان قرارداد(ده ساله) شرکت با بیمه نامه عمر و حوادث بیمه سینا باید دراین مدت چه مزایایی به ما میداده!؟؟؟…. و اینکه نرخ سود مبلغ بازپرداختی که باید پرداخت کنه چه میزان هست!؟؟… وآیا قوانین خاصی دراین موارد هست که بشه پیگیری کنم!؟؟؟

سلام نرخ سود دریافتی را باید بر اساس مبلغ و در جدول بیمه عمر مشاهده کنید. بهتر است که با دفتر اصلی خود بیمه سینا تماس بگیرید.

سلام

میخواستم بدونم با توجه به تورم چ نوع بیمه عمری رو پیشنهاد می کنید که بتونم بیشترین بهره در آینده رو داشته باشم؟

سلام بهتر است که سقف بالاتری را انتخاب کنید.

سلام من ۳۵ سلامه میخام خودمو بازنشسته بکنم وکل مبلغ یکجا بدم میشه راه نماییم کنید

سلام در این خصوص باید با خودش شرکت بیمه عمر تماس بگیرید.

با سلام و متشکر از جوابی که میدهید

اگه تو بیمه ایران ثبت نام کنیم ( برای بیمه مستمری و یا هر چه که باید بهش گفت ) و فرم اولیه رو امضا کنیم و مبلغی بیعانه هم بدهیم ، بعد میشه انصراف بدهیم؟ بیعانه رو کار ندارم که ممکنه از دستمون بره، سوال من اینه : آیا با توجه به اینکه فرم اولیه رو امضا کرده ایم و درخواست ما به جریان افتاده برامون مسوولیت و گرفتاری در پی داره؟

باز هم متشکر

سلام برگشت وجه را که بعید میدانیم اما اگر انصراف دهید و مبلغی پرداخت نکنید، مشکلی به وجود نمیاد.

با سلام

ضمن تشکر از شما ، لطفا بگویید که اگه برای دریافت مستمری با بیمه ایران قرارداد ببندم بیمه درمان عادی و بیمه درمان تکمیلی رو هم ناچارم بخرم؟ و در اینصورت بهترین بیمه برای دریافت مستمری کدام بیمه است ( هدف من دریافت مستمری است )

باز هم متشکرم

سلام بیمه پایه و درمان متفاوت هستند. برای دریافت مستمری که بیمه تامین اجتماعی هم خوب است.

سلام وقت بخیر آیا اگر بخوایم خودمون رو بیمه عمر کنیم باید حتما تحت بیمه تامین اجتماعی باشیم یا خیر؟

سلام خیر

سلام خب چرا در قوانین بیمه عمر اینو نوشتن؟

سلام نوشته شده است.

سلام واقعا مزایای بیمه عمر ایران نسبت به بقیه چیه؟ چرا همه میرن بیمه عمر از این شرکت میخرن؟

سلام به دلیل قدمت بیمه ایران از این شرکت بیمه خریداری می کنند.

خدمات مهمتره به نظر من بیمه ایران قابل اعتماد نیست.

آیا داشتن همزمان بیمه تامین اجتماعی و بیمه عمر ضروری است ؟

سلام خیر.

برای برداشت پول های بیمه عمر باید چند سال این بیمه پرداخت شده باشه؟ در هر زمانی میتونیم برداشت کنیم یا قانون خاصی داره؟

سلام بهتر است که حداقل 5 سال صبر کنید.

سلام

اگه من ۲۰ سال ماهی ۱۰۰هزارتومان بپردازم زمان سررسید بخام یک جا حق بیمه ام رو بردارم چقدر به حسابم شرکت بیمه عمر واریز میکند

سلام اول از همه اینکه هر سال درصد مبلغی اضافه می شود. بعد اینکه در هر شرکتی جدولی وجود دارد که در آن جدول اطلاعات ریز نوشته شده است.

سلام ،بیمه عمر یعنی هر سال مبلغی خودمان واریز میکنیم و بعد از ده سال بازنشسته میشویم این موضوع درست است ؟

سلام دوست عزیز، شما به صورت ماهانه یا سالانه مبلغی را واریز می کنید و بعد از 30 سال بازنشست می شوید؛ مگر اینکه خودتان بخواهید سرمایه را بیرون بکشید.

سلام ،ببخشید پس اون موضوع چیست بعد از ده سال بازنشسته میشویم اون 30 سال برای بیمه تامین اجتماعی است

سلام به شرایط فرد هم بستگی دارد.

سلام

من میخوام با پرداخت مبالغی به صورت ماهانه برای دوتا از فرزندانم بیمه ای خریداری کنم که بعد از ۱۵ تا ۲۰ سال سرمایه ای مناسب برای جهیزیه یا کسب و کار و غیره در اختیارش باشد و با دریافت این مبلغ از بیمه بتواند کمکی به زتدیشان کنند .

شما چه نوع بیمه ای را پیشنهاد میکنید که سود سپرده ی آن بعد از گذشت این مدت از سود بانکی در همین مدت بیشتر باشد ؟

و کدام شرکت را برای این کار پیشنهاد میدهید؟

سلام همه شرکت های بیمه شرایط خوبی برای این کار دارند. بیمه عمر میتواند بهترین گزینه باشد؛ ما نمی توانیم شرکتی را معرفی کنیم اما می توانید با مسئول فروش شرکت صحبت کنید.

با سلام

جزئیات بیشتر مثلا مبلغ پرداختی مشخص ماهانه توسط بیمه گزار در تعداد سال مشخص, چقدر مستمری از طرف بیمه گر براش پرداخت میشه?

مثلا اگر بیمه ایران ماهی ۳/۵ میلیون تومان برای ۱۰ سال پرداخت کنیم, بعد ۱۰ سال ماهی چقدر بهمون پرداخت میکنه?

سلام دوست عزیز، هر شرکت جدولی دارد که می توانید در آنجا تمامی اطلاعات را مشاهده کنید. در سایت هر شرکت وجود دارد.

سلام من میخواستیم که یک تحقیق در مورد بیمه عمر داشته باشم، شما منبعی رو سراغ دارید که اطلاعات جزئی شرکت ها رو بده؟

سلام دوست عزیز، بستگی به تحقیقتان دارد. سایت بیمه دات کام و سایت شرکت های بیمه اطلاعات کاملی در این خصوص دارند.

سلام من ۷سال سابقه بیمه تامین اجتماعی دارم

اگر بیمه عمر کنم اون ۷سال هم لحاظ میشه توبازنشست شدن؟

سلام دوست عزیز. بیمه عمر به سوابق تامین اجتماعی هیج ربطی ندارد هر کدام بیمه های جداگانه ای هستند.

بیمه عمر سن خاصی داره؟ من 18 سالمه میتونم از الان اقدام کنم؟

سلام اصولا 60 سال به بالا بیمه نمی شود شما که خیلی سن دارید.

سلام

ایشون نوشتن ۱۸ سال و شما گفتید ۶۰ سال

سلام ببخشید مشکلی فنی بود که باعث جابه جایی پاسخ شده است. بله ایشان می توانند بیمه شوند.