قانون جدید بیمه راننده مقصر؛ راهنمای دیه، خسارت تصادف و… برای راننده مقصر

آیا همیشه، بیمه کنار راننده مقصر میایستد یا خیر؟ این سوالی است که برای پاسخ به آن باید صحنه حادثه را در موقعیتهای مختلف بررسی کرد. علاوه بر این، سوالات پرتکراری در ذهن راننده مقصر وجود دارد: نداشتن بیمه، گواهینامه منقضی، رانندگی در حالت مستی یا فرار از صحنه، دقیقاً چه بلایی سر پوشش بیمه و دیه میآورد؟ پرداخت دیه راننده مقصر توسط شرکت بیمه در ماههای حرام و غیرحرام چگونه محاسبه میشود؟ در تصادف با عابر پیاده یا وقتی سرنشین مازاد سوار کردهایم، قانون جدید بیمه راننده مقصر چه میگوید؟

در این مقاله، سعی کردیم با سادهسازی قوانین پیچیده بیمهای، تمام حالتهای مهمی را که ممکن است برای راننده مقصر پیش بیاید، شفاف و جزءبهجزء توضیح بدهیم. در هر کدام از این شرایط با توجه به قانون جدید بیمه شخص ثالث برای راننده مقصر گفتهایم دقیقا بیمه چه کاری برای راننده مقصر انجام میدهد، کجا کنار اوست و کجا راننده مقصر باید خودش تمام هزینهها را بپردازد.

بیمه شخص ثالث برای راننده مقصر چه خسارتهایی را جبران میکند؟

هر فردی غیر از راننده مقصر مثل سرنشینان هر دو خودرو، عابران، موتورسواران یا هر شخصی که آسیب ببیند، «شخص ثالث» محسوب میشود. بر اساس قانون جدید بیمه شخص ثالث (مصوب مرداد 95) در هر تصادفی که یک راننده مقصر شناخته میشود، بیمه شخص ثالث از او در خسارتهای مالی و جانی حمایت میکند؛ البته نه برای جبران خسارت مالی خود راننده، بلکه برای جبران خسارت دیگران تا راننده مقصر مجبور نباشد تمام هزینهها را از جیب پرداخت کند.

1- پرداخت خسارتهای بدنی افراد آسیبدیده

ایا بیمه شخص ثالث به راننده مقصر تعلق میگیرد؟ بیمه شخص ثالث، خسارات مالی راننده مقصر را تقبل نمیکند، اما خسارتهای بدنی وارد شده به همه افراد حادثهدیده اعم از مقصر و زیاندیده را پوشش میدهد. در قانون جدید بیمه راننده مقصر، پوششی جداگانه به نام «حوادث راننده» قرار داده شده تا آسیبهای خود راننده هم جبران شود. این پوشش که بیمه حوادث سرنشین نام دارد، بهطور خودکار روی تمام بیمهنامههای شخص ثالث وجود دارد و هزینه جداگانه ندارد.

بیمه برای خود راننده مقصر هزینههای زیر را پرداخت میکند:

- دیه فوت

- دیه نقص عضو

- هزینههای درمان

دیه (غرامت) راننده مقصر به نرخ روز تعیین میشود تا با توجه به تورم و تغییر ارزش پول، قدرت جبران واقعی خسارت حفظ شود و آسیبدیده یا خانواده او متضرر نشوند. نرخ دیه کامل انسان در پایان هر سال توسط قوه قضائیه مشخص میشود.

نکته: بهطور پیشفرض سقف پوشش حوادث راننده، برابر نرخ دیه در ماههای غیرحرام است.

2- جبران خسارت مالی اموال و خودروهای دیگران

هر آسیبی که به اموال دیگران وارد شود، مثل:

- بدنه خودروی مقابل

- موتورسیکلت، دوچرخه یا وسیله نقلیه دیگر

- دیوار، در، نرده، تابلو یا هر شیء آسیبدیده

تا سقف تعهد مالی انتخاب شده توسط مقصر هنگام خرید بیمهنامه، توسط بیمه شخص ثالث پرداخت میشود. در صورتی که خسارت بیش از تعهد مالی بیمهنامه مقصر باشد، باید باقی هزینه خسارت از جیب پرداخت شود. در صورتی که مقصر از پرداخت مابقی خسارت امتناع کند، برای گرفتن خسارت تصادف از مقصر باید به شورای حل اختلاف مراجعه کرد.

نکته: خسارت خودروی راننده مقصر فقط از طریق بیمه بدنه قابل جبران است.

تصادف بدون داشتن بیمه ثالث معتبر؛ مجازات راننده مقصر چیست؟

نداشتن بیمه شخص ثالث در زمان تصادف، راننده مقصر را از 3 پوشش اصلی بیمه ثالث محروم میکند:

1- خسارت جانی اشخاص ثالث: اگرچه خسارت جانی شخص ثالث در تصادف توسط صندوق تامین خسارتهای بدنی به زیاندیدگان پرداخت میشود، اما در نهایت این هزینه از مقصر پس گرفته میشود.

2- خسارت مالی اشخاص ثالث: هر ضرری به خودروی مقابل یا اموال مردم وارد شود، مستقیماً بر عهده خودتان است.

3- خسارت جانی راننده مقصر: برای جراحت، نقص عضو یا فوت خودتان، هیچ مبلغی از محل بیمه شخص ثالث پرداخت نمیشود.

علاوه بر این، به ازای هر روزی که بیمه نگرفتهاید یا تمدید آن را عقب انداختهاید، مشمول جریمه دیرکرد بیمه شخص ثالث میشوید و برای تهیه بیمهنامه باید حقبیمه بیشتری پرداخت کنید. عدم تهیه بیمه ثالث یا منقضی شدن بیمهنامه، تفاوتی در اصل ماجرا ندارد و در هر دو حالت، ضمن محروم شدن از پوششهای بیمه، باید جرایم دیرکرد پرداخت شود.

توجه داشته باشید خودرویی که بیمه شخص ثالث نداشته باشد، در هر لحظه میتواند توسط پلیس توقیف و به پارکینگ منتقل شود. به ازای هر روز نداشتن بیمه، جریمه دیرکرد برای مالک خودرو اعمال میشود. هرچند در بازههایی از سال، بخشودگی جرایم بیمه شخص ثالث اجرا میشود تا افراد فاقد بیمه بتوانند بدون پرداخت جریمه، بیمه شخص ثالث تهیه کنند.

برای جلوگیری از جرایم دیرکرد، بهتر است بیمه شخص ثالث را بهموقع تهیه و تمدید کنید. اگر نمیدانید کدام شرکت را انتخاب کنید، میتوانید وارد بیمه دات کام شوید، هنگام خرید بیمه شخص ثالث، شرکتها را با هم مقایسه کنید و متناسب با نیاز و توان مالی خودتان، بهترین گزینه را انتخاب کنید.

تاثیر ماههای حرام بر دیه و تعهدات بیمه راننده مقصر

ماههای محرم، رجب، ذیالقعده و ذیالحجه در تقویم اسلامی «ماههای حرام» نام دارند. طبق قانون مجازات اسلامی، مبلغ دیه در این ماهها ۳۳٪ بیشتر از ماههای عادی است. البته این افزایش فقط به خسارتهای بدنی مربوط میشود. در خسارتهای مالی هیچ تغییری در تعهد بیمهنامه ایجاد نمیشود و هیچ مبلغ اضافهای بهدلیل ماه حرام به خسارتهای مالی تعلق نمیگیرد.

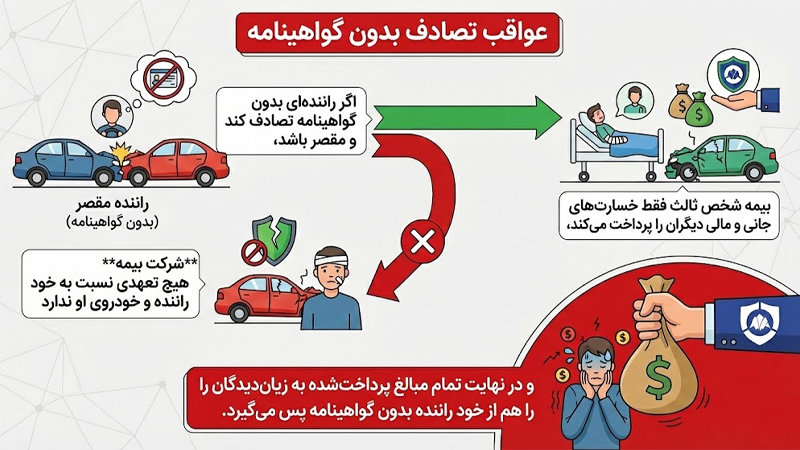

رانندگی بدون گواهینامه؛ مسئولیت راننده مقصر از نگاه قانون و بیمه

طبق قانون جدید تصادف بدون گواهینامه، اگر رانندهای بدون گواهینامه پشت فرمان بنشیند و در یک تصادف مقصر شناخته شود، اولویت با زیاندیدگان است؛ یعنی بیمه شخص ثالث مطابق قانون، خسارتهای جانی و مالی دیگران را پرداخت میکند تا هزینههای درمان و جبران خسارت آنها معطل نماند. اما برای خود راننده بدون گواهینامه، وضعیت کاملاً متفاوت است:

- حوادث راننده برای او پوشش داده نمیشود؛ این پوشش فقط برای رانندهای فعال است که گواهینامه معتبر دارد.

- خسارت خودروی خودش هم از محل بیمه شخص ثالث جبران نمیشود.

- هر مبلغی که شرکت بیمه برای زیاندیدگان پرداخت کند، بعدا از راننده بدون گواهینامه مطالبه میشود؛ یعنی در نهایت او باید تمام هزینههای حادثه را شخصا بپردازد.

همچنین باید بدانید جریمه نقدی و توقیف خودرو مجازات رانندگی بدون گواهینامه است. در تصادفات سنگین، احتمال حبس و محرومیت از رانندگی نیز وجود دارد.

گواهینامه منقضی و راننده مقصر؛ خسارتها چطور پرداخت میشود؟

گواهینامه منقضی، بهمعنای نداشتن گواهینامه نیست. از نگاه قانون، راننده همچنان دارنده گواهینامه است؛ فقط اعتبار آن بهروز نشده است. به همین دلیل، در تصادفهایی که این راننده مقصر میشود، خسارت زیاندیدگان توسط بیمه شخص ثالث به طور کامل پرداخت میشود و برخلاف پروندههای مربوط به رانندگان فاقد گواهینامه، مبلغ پرداختی را از او پس نمیگیرد.

اتمام اعتبار گواهینامه در این حالت بیشتر اوقات، جنبه تخلف و جریمه رانندگی دارد. با این وجود:

- اگر کمتر از یک سال از تاریخ انقضای گواهینامه گذشته باشد، شرکت بیمه کل خسارت بدنی راننده را پرداخت میکند.

- اگر بیش از یک سال از انقضا گذشته باشد، رفتار بیمه متفاوت میشود. در این حالت راننده از نظر قانون در موقعیت «بیتوجهی جدی به تمدید» قرار میگیرد و بیمه میتواند پرداخت خسارت بدنی راننده را نپذیرد.

با تمدید گواهینامه، خیالتان از حمایت بیمه در زمان تصادف آسوده خواهد بود.

رانندگی در حالت مستی یا تحتتأثیر مواد؛ محدودیتهای بیمه برای راننده مقصر

رانندگی در حالت مستی یا تحتتأثیر مواد مخدر یکی از جرایم ستاره دار است که قانون هیچ ارفاقی برای آن در نظر نمیگیرد. اگر رانندهای تحتتأثیر الکل یا مواد مخدر باشد و در این حالت باعث تصادف شود، روند جبران خسارت از نگاه قانون و بیمه شخص ثالث کاملاً مشخص است: حمایت از زیاندیدگان در اولویت است، اما راننده مقصر از حمایت بیمهای محروم خواهد شد.

طبق بند ب ماده ۱۵ قانون بیمه شخص ثالث، اگر نیروی انتظامی، پزشکی قانونی یا دادگاه تأیید کنند که راننده مقصر در زمان حادثه مست بوده و این وضعیت در وقوع حادثه مؤثر بوده است، شرکت بیمه موظف است خسارت اشخاص ثالث را کامل پرداخت کند؛ اما این پرداخت دائمی نیست و تمام مبلغ، بعداً از راننده مست پس گرفته میشود.

در چنین شرایطی:

- خسارتهای جانی و مالی زیاندیدگان بهطور کامل پرداخت میشود.

- راننده مست هیچ پوشش بدنی ندارد. یعنی اگر خودش آسیب ببیند، نقص عضو داشته باشد یا حتی فوت کند، بیمه تعهدی نسبت به او ندارد.

- هزینههای پرداختشده به زیاندیدگان، معمولا با حکم دادگاه و بسته به وضعیت مالی راننده، بهصورت یکجا یا اقساطی از او دریافت میشود.

مجازات رانندگی در حالت مستی

به جز پیامدهای بیمهای، راننده مست ممکن است با مجازاتهای سنگین قانونی نیز روبهرو میشود:

- ۸۰ ضربه شلاق حدی به دلیل شرب خمر

- جریمه نقدی چند میلیون تومانی

- توقیف خودرو حداقل ۲۱ روز

- ضبط گواهینامه تا ۶ ماه

- ثبت نمره منفی گواهینامه (۱۰ نمره منفی برای خودروهای معمولی و ۲۰ نمره برای خودروهای سنگین)

- اگر حادثه منجر به جرح شود: حبس تا ۸ ماه + محرومیت از رانندگی تا ۵ سال

- اگر تصادف منجر به فوت شود: حبس ۲ تا ۵ سال + محرومیت از رانندگی تا ۵ سال + پرداخت دیه کامل

رانندگی در حالت مستی یکی از معدود مواردی است که قانون اجازه میدهد، شرکتهای بیمه تمام خسارت پرداختشده را از راننده مقصر پس بگیرند. بنابراین حتی یک تصادف سبک هم میتواند برای راننده مست، دهها یا صدها میلیون تومان هزینه مستقیم ایجاد کند.

نقش بیمه در تصادفهایی که راننده مقصر از صحنه فرار میکند

در تصادفهایی که راننده مقصر، از صحنه فرار میکند، قانون بیمه شخص ثالث بهطور کامل از زیاندیدگان حمایت میکند. در این شرایط، شرکت بیمه موظف است خسارتهای جانی و مالی افراد آسیبدیده را پرداخت کند.

حتی اگر راننده فراری پیدا نشود، زیاندیده همچنان میتواند با کروکی تصادف، گزارش نیروی انتظامی، عکس و ویدئو یا شهادت شاهدان، اقدام به دریافت خسارت از بیمه شخص ثالث کند.

اگر راننده مقصر از صحنه تصادف فرار کند و این فرار منجر به تشدید خسارت یا تأخیر در امدادرسانی شود، بیمه پس از پرداخت خسارت به زیاندیده، حق دارد مبلغ پرداختی را از راننده فراری پس بگیرد.

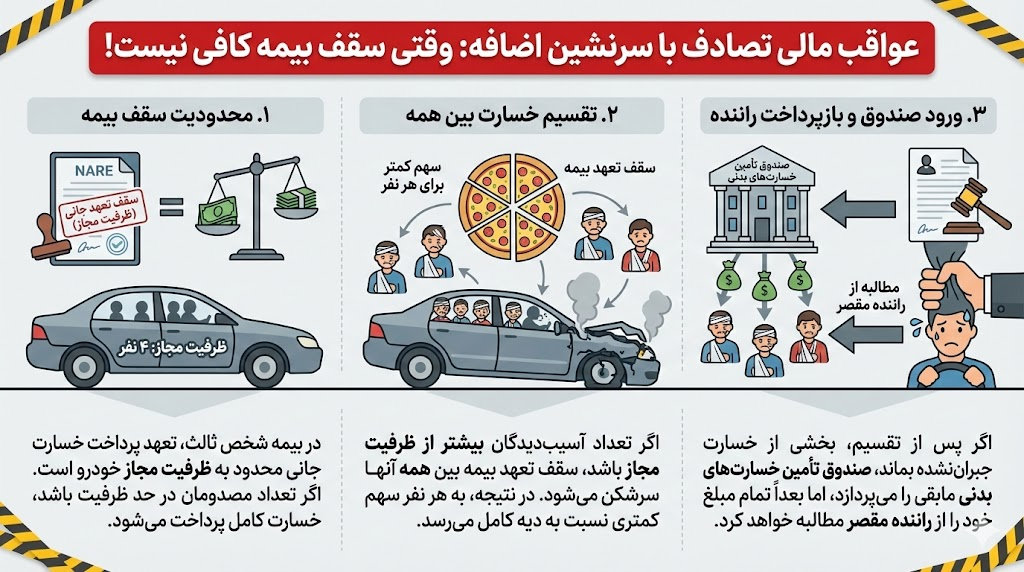

مسئولیت راننده مقصر در تصادف با سرنشینان مازاد بر ظرفیت مجاز

در تصادفهای رانندگی، از نظر تعداد نفرات، بیمه شخص ثالث سقف مشخصی ندارد؛ یعنی هر چند نفر در یک حادثه دچار آسیب بدنی یا فوت شوند، اصل بر این است که همه آنها تحت پوشش قرار بگیرند. فقط نکته مهم این است که برای هر نفر، جبران خسارت تا سقف تعهدات جانی درجشده در بیمهنامه انجام میشود، نه بیشتر از آن.

خسارتهای بدنی سرنشینان داخل خودرو تا سقف ظرفیت درجشده در کارت خودرو تحت پوشش است. هر جا که تعهد بیمه شخص ثالث برای جبران خسارت کافی نباشد یا شرایط خاصی پیش بیاید، صندوق تامین خسارتهای بدنی وارد عمل میشود تا حق افراد از بین نرود. نقش این صندوق معمولا در این سناریوها پررنگ است:

- خسارتهای جانی از سقف تعهد بیمهنامه بیشتر باشد.

- تعداد آسیبدیدگان از ظرفیت مجاز خودرو بیشتر شود.

- راننده مقصر بیمه نداشته باشد، ناشناس، متواری یا فوت شده باشد و امکان مطالبه مستقیم از او نباشد.

مثال: فرض کنید ظرفیت خودروی شما ۵ نفر است، اما موقع تصادف ۷ نفر داخل ماشین هستند و همه آنها آسیب میبینند. در این شرایط، بیمه شخص ثالث فقط تا سقف تعهد جانی خودش (مثلاً به اندازه دیه ۵ نفر) پول پرداخت میکند و این مبلغ بین هر ۷ نفر آسیبدیده تقسیم میشود؛ یعنی بهازای هر نفر، سهم کمتری نسبت به حالت عادی میرسد. اگر بعد از این تقسیم، هنوز بخشی از دیه یا غرامت جبران نشده باقی بماند، صندوق تامین خسارتهای بدنی وارد عمل میشود تا باقی خسارت را بدهد و بعداً میتواند سهم خودش را از راننده مقصر مطالبه کند.

سهم راننده مقصر وقتی خسارت از سقف تعهدات بیمه شخص ثالث بالاتر میرود!

وقتی خسارت مالی ناشی از تصادف بیش از سقف تعهدات بیمه شخص ثالث باشد، شرکت بیمه فقط تا همان سقفی که در بیمهنامه آمده خسارت را جبران میکند و مابقی بر عهده راننده مقصر است.

برای مثال، اگر تعهد مالی بیمهنامه 70 میلیون تومان باشد و میزان خسارت وارده ۹۰ میلیون تومان برآورد شود، شرکت بیمه فقط 70 میلیون تومان را جبران میکند و 20 میلیون تومان باقیمانده باید توسط راننده مقصر از جیب پرداخت شود.

تأثیر تصادف مقصر بر تخفیف عدم خسارت و حقبیمه سال بعد

اگر در طول سال از بیمه شخص ثالث خود استفاده نکنید، هر سال ۵٪ به تخفیف عدم خسارت شما اضافه میشود و این تخفیف میتواند تا سقف ۷۰٪ برسد. اما در قانون جدید بیمه راننده مقصر، وقتی در یک تصادف مقصر باشید و خسارت از محل بیمه شخص ثالث شما پرداخت شود، بخشی از این تخفیف بهصورت پلکانی کم میشود و در زمان تمدید بیمه، ناچار میشوید حقبیمه بیشتری نسبت به حالتی که خسارتی نداشتید پرداخت کنید.

طبق قانون جدید بیمه شخص ثالث برای راننده مقصر، تخفیفها بر اساس نوع خسارت و تعداد بار استفاده از بیمه کم میشود:

| تعداد خسارت / نوع خسارت | یک بار | دو بار | سه بار و بیشتر |

| مالی | ۲۰ درصد | ۳۰ درصد | ۴۰ درصد |

| بدنی | ۳۰ درصد | ۷۰ درصد | ۱۰۰ درصد |

با توجه به جدول بالا، قبل از اعلام خسارتهای کوچک، بد نیست حساب کنید که از دست دادن بخشی از تخفیف، واقعاً بهصرفه است یا خیر.

تصادف با عابر پیاده؛ از نگاه قانون مقصر چه کسی است؟

بر اساس قوانین تصادف با عابر پیاده، راننده در شرایط زیر مقصر خواهد بود:

- داشتن سرعت غیرمجاز

- بیتوجهی به جلو

- رانندگی در مستی

- نقص فنی خودرو

- بیتوجهی به علائم رانندگی

شرایط محیطی مثل وضعیت روشنایی، آبوهوا، محل حادثه و… در تعیین دقیق مقصر تاثیرگذار است.

عابر نیز تحت شرایطی، به عنوان مقصر در تصادف شناخته میشود:

- عبور از محلهای غیرمجاز مثل اتوبان

- بیتوجهی به چراغ راهنمایی

- اقدام عمدی یا خودزنی

گاهی نیز هر دو طرف در وقوع حادثه سهم دارند و کارشناس تصادفات با تعیین درصد تقصیر (مثلا راننده 80٪ و عابر 20٪) تکلیف میزان دیه و همچنین شدت مسئولیت و مجازات راننده را مشخص میکند.

تصادف، بیمه و راننده مقصر؛ شما از تجربههای خود بگویید

در این مقاله، تلاش کردیم مهمترین قوانین و نکات مربوط به بیمه شخص ثالث برای راننده مقصر را به زبانی ساده و کاربردی مرور کنیم؛ از نحوه جبران خسارتها گرفته تا استثناها، محدودیتها و شرایط خاص. با این حال، میدانیم که هر تصادف و هر پرونده میتواند جزئیات خاص خودش را داشته باشد و شاید شما تجربهای داشته باشید که با مثالهای این مطلب کمی متفاوت بوده است.

اگر مورد خاصی برایتان پیش آمده یا سؤالی درباره وضعیت خودتان دارید، حتما در بخش نظرات برای ما بنویسید. کارشناسان بیمهداتکام سعی میکنند تا در اسرع وقت به سوالات پاسخ دهند و شما را راهنمایی کنند تا با آگاهی و آرامش بیشتری، پیگیر پرونده و حقوق بیمهای خودتان باشید.

در صورت مقصر بودن اگر تصادف کنیم بیمه خسارت میدهد؟ دیه چطور؟

بر اساس قانون جدید بیمه راننده مقصر، اگر راننده بیمه شخص ثالث معتبر داشته باشد و جزء استثناهای قانون (مثل مستی، نداشتن گواهینامه و… که در مقاله توضیح دادیم) نباشد، پرداخت خسارت به راننده مقصر حادثه (چه جانی چه مالی) صورت میگیرد.

چرا دیه راننده مقصر به نرخ روز میباشد؟

اگر در تصادف مقصر باشم ولی بیمه شخص ثالث نداشته باشم، چه میشود؟

آیا اگر در زمان تصادف، سرنشینان خودرو بیشتر از ظرفیت مجاز باشند، بیمه به همه دیه میدهد؟

دیه راننده مقصر فوت شده چقدر است؟

نحوه محاسبه دیه راننده مقصر در ماه حرام و غیر حرام چگونه است؟

ایا صندوق تامین خسارت بدنی از مقصر رانندگی پولی هم دریافت میکند؟

در تصادف راننده مقصر است یا صاحب ماشین؟

سلام من برج٩ سال١٤٠٤تصادف کردم و راننده مقصر شدم و اسیب بدنی دیدم.بیمه نامم برای سال 1403بود و پرنده و پول دیه منو ١٤٠٥بسته و واریز کردن اما ب نرخ ١٤٠٣ نه به نرخ روز این درسته؟

بله؛ کاربر گرامی، دیه شما به درستی و بر مبنای نرخ سال 1403 واریز شده است.

سلام خسته نباشید

برادر من راننده بود اول محرم موقع ویراژ دادن ماشین از بلندی جاده افتاد پایین و فوت شد.تو ماشین تنها بود.براش دیه تعلق میگیره؟؟

کاربر گرامی، بابت شرایط ایجاد شده بسیار متأسف هستیم و خدمت شما تسلیت عرض میکنیم. در خصوص تعلق دیه به راننده مقصر فوت شده، بر اساس قانون بیمه شخص ثالث، در صورتی که راننده دارای بیمهنامه معتبر باشد و فوت ناشی از حادثه رانندگی باشد، دیه فوت به ورثه قانونی ایشان تعلق میگیرد. تعیین میزان نهایی و شرایط پرداخت دیه، نیازمند بررسی پرونده توسط شرکت بیمه و مراجع قضایی است.

سلام واحترام.من دخترم۲۲ساله درستل۱۴۰۴تصاذف و متاسفانه فوت کردن.صاحب ماشین اول گفته خودم راننده بودم.بعدفوت دخترم در بیمارستان فردای اونروز اظهاراتش روعوض کرده و گفته راننده دخترمن بوده..آخرین رای فعلا گفتن دخترمن بوده راننده.البته ماه محرم هم بوده.دیه دخترمن این نرخ روز محاسبه میشه..چون بیمه تعاون میگه بیمه راننده مقصر فقط۱میلیاردو۲۰۰هست و تغییر نمیکنه..من بایدچکارکنم..تمنا میکنم راهنمایی وکمکم کنید..خداازتون راضی باشه

کاربر گرامی، بابت شرایط ایجاد شده بسیار متأسف هستیم و خدمت شما تسلیت عرض میکنیم. برای راننده مقصر، خسارت از بیمه حوادث راننده پرداخت میشود که سقف آن معادل دیه ماه غیرحرام سال حادثه (۱.۲ میلیارد تومان) است و شامل افزایش ماه حرام نمیشود.

سلام من تصادف کردم و راننده مقصر شناخته شدم مدارک و بیمه نامه به زیان دیده تحویل دادم ماشین زیان دیده کارشناسی شده و کارشناس مبلغ 43ملیون تعیین خسارت کرده .الان راننده زیان دیده ادعا کرده که ماشینش 180ملیون خسارت دیده و کارشناس بیمه مبلغ کم تری را تعیین کرده .یکبار هم اعتراض گذاشته ولی تایید نشده .سقف پوشش مالی بیمه هم 150ملیون بوده .الان شاکی شده که من باید الباقی مبلغ که خرج ماشینش کرده را پرداخت کنم .الان من باید پرداخت کنم یا شرکت بیمه گذار باید پرداخت کند یا در کل این هزینه به گردن خود زیان دیده است

کاربر گرامی، مطابق قانون بیمه، در صورتی که خسارت از سوی شرکت بیمه تعیین و پرداخت شده باشد، مسئولیت پرداخت مابهالتفاوت خسارت بر عهده شما نیست. با توجه به نامتعارف بودن تقاضای زیاندیده، پیشنهاد میشود در صورت نیاز به بررسیهای حقوقی بیشتر، موضوع را با یک وکیل یا مشاور حقوقی مجرب در میان بگذارید.

سلام برج10سال1403تصادف کردم تنها آسیب دیده خودم بودم(راننده)سال 1404حکم دیه صادر شده اول اینکه بیمه ماشین به نرخ1402بوده برج 12سال1403تموم میشده الحاقی نگرفته بودم بیمه میگه به سال402محاسبه میشه راهنمایی میکنید به روز هست؟ دوم اینکه قرار بر پرداخت دیه پایان سال بوده بیمه پرداخت نکرده به بهانه گم شدن پرونده الان دوباره تشکیل پرونده دادن میشه راهنمایی کنید چه کنیم؟

کاربر گرامی، با توجه به اینکه بیمه حوادث راننده سقف مشخص دارد، دیه شما بر اساس نرخ 1402 پرداخت میشود.

با این حال بهتر است با یک وکیل مجرب در این خصوص مشورت کنید.

سلام لطفا راهنمایی کنید ممنون میشم

من سال 1403 تصادف کردم و راننده مقصر بودم و خلاصه با کلی داستان بهمن 1404 حواله خسارت من با مبلغ تعیین شده صادر شد و البته قبلش از من رضایت محضری هم گرفتن مبنی بر اینکه با هر مبلغی که از سوی بیمه پرداخت بشه من حق اعتراض ندارم..

حالا اینکه الان که سال 1405 هستیم هنوز واریز نشده یه مشکل هست… و مشکل دیگه آیا باید به نرخ روز پرداخت کنن؟ الان که رضایت نامه هم گرفتن اگر بعد واریز من اقدام کنم میتونم بگیرم و الزام به پرداخت دارن؟

لازم به ذکر هست که مبلغ تعیین شده برای خسارت جرحی من از لحاظ قانونی درست هست فقط مربوط به سال 1403 هست

با تشکر

سلام بر شما. اگر حواله خسارت سال ۱۴۰۴ صادر شده اما هنوز در سال ۱۴۰۵ پرداخت نشده، این تأخیر غیرقانونی است و باید ظرف ۱۰ تا ۱۵ روز کاری پس از صدور حواله خسارت پرداخت شود. شما میتوانید اعتراض رسمی به بیمه کنید یا از مراجع قضایی و انتظامی مثل اداره صنعت و معدن یا شورای حل اختلاف بیمه کمک بگیرید.

مبلغ خسارت معمولاً بر اساس سال یومالادا یعنی سال پرداخت تعیین میشود، نه سال حادثه. بنابراین اگر بیمه فقط مبلغ مربوط به سال ۱۴۰۳ را پرداخت کند، حق دارید درخواست کنید مبلغ به نرخ سال ۱۴۰۵ افزایش پیدا کند، به خصوص اگر پرداخت با تأخیر انجام شود.

وجود رضایتنامه محضری که اعلام کردهاید با هر مبلغی که بیمه پرداخت کند حق اعتراض ندارید، محدودیتی ایجاد میکند اما مطلق نیست. اگر مبلغ کمتر از خسارت واقعی باشد یا تأخیر در پرداخت باشد یا حقوق شما تضییع شده باشد، ممکن است این رضایتنامه قابل نقد و حتی ابطال باشد، مخصوصاً اگر در زمان امضا تحت فشار یا بدون اطلاع کامل بودهاید.

با موتور سیکلت تصادف کردم و مقصر شناخته شدم کسی که پشت راکب موتور نشسته بوده ادعا میکنه تو تصادف گوشیش آسیب دیده.ایا جبران خسارت گوشی با منه

کاربر گرامی، اگر این خسارت وارده گوشی ایشان ثابت شود، بیمه هزینه آن را پرداخت میکند.

سلام خسته نباشید من برج۲ پارسال تصادف کردم علت تصادف واژ گونی بود وراننده مقصر شدم..پروندم ورای دادگاه را برج ۵ امسال بردم بیمه که دیه بگیرم تا الان چیزی به من ندادن..الانم که میگن جنگ شده وهمه جا تعطیل شده آیا اینجوری هست قانون کشور.. بیمه هم پارسیان هستش

کاربر گرامی، از طریق بیمه مرکزی یا شعبه مرکزی بیمه پارسیان این موضوع را پیگیری کنید. اگر به نتیجه نرسیدید، با یک وکیل مجرب جهت دریافت مطالبات خود مشورت کنید.

سلام من چند ماه پیش تصادف کردم راننده بودن و خودم هم زیان دیدم بیمه من بروز حساب نشد گفت چیزی که قید شده تو بیمه قید میشه با اینکه بیمه افزیش پیدا کرده بود این حالت درسته؟ اگه نیست باید چیکار کنم

کاربر گرامی، معمولا هزینه خسارت بر اساس ارزش روز حادثه محاسبه و پرداخت میشود. اما اگر اقدامات خود شرکت بیمه موجب تاخیر در پرداخت شده باشد، باید هزینه را به نرخ روز محاسبه و پرداخت کند.

سلام دیه فوت راننده مقصر بدون گواهی نامه رو میشه گرفت یا نه

کاربر گرامی، اگر راننده مقصر حادثه نباشد، میتوان دیه ایشان را از بیمه یا مقصر حادثه دریافت کرد.

یعنی اگه مقصر باشه چیزی بهش نمیدن

سلام.بعد از تصادف مقصر شناخته شدم و فقط بیمه شخص ثالث دارم.آیا نیاز است خودم مراجعه کنم به بیمه و یا فقط همون افراد غیر مقصر مراجعه کنن .مهلت ۵ روزه برای ثالث هست یا بدنه؟

کاربر گرامی، بسته به قوانین شرکت بیمه و نوع حادثه، شرایط متفاوت است. ممکن است حضور شما هم در شعبه پرداخت خسارت الزامی باشد.

سلام.وقت بخیر.امروز از پشت به یه ماشین زدم که مقصر بودم.سوالم اینه که مدل ماشینم ۹۶ هست پژو ۲۰۶.خسارت ماشین مقابل حدود ۲۰تومنه.اگه از بیمه استفاده کنم چقدر روی تخفیف بیمه تاثیر میزاره ؟آیا بیمه جریمه هم میکنه؟بهتره که از بیمه استفاده کنم یا نه. ؟ممنون از لطفتون

بهشته عزیز، باید درصد تخفیف عدم خسارت را بدانیم تا بتوانیم شما را راهنمایی کنیم.

با فرض اینکه خودرو از سال 96 تصادف نداشته، باید الان حدود 40 درصد تخفیف داشته باشد. اگر سال آینده میانگین قیمت بیمه ثالث 12 میلیون تومان باشد، حدودا 5 میلیون تومان از هزینه بیمه شما بابت تخفیفات کسر میشود.

حال باید ببینید که استفاده از بیمه به سود شما است یا عدم استفاده از آن. مقداری هم جریمه بابت استفاده از بیمه ثالث در نظر گرفته میشود.

چرا با وجود رای وحدت رویه، شرکت بیمه، دیه فوت مقصر حوادث راننده رو به اندازه بیمه نامه پرداخت می کند نه به میزان دیه امسال؟ حادثه در مرداد ماه اتفاق افتاده و دیه در بهمن ماه واریز شده

آیا تاخیر در پرداخت تعلق میگیرد؟

کاربر گرامی، وقتی واریز دیه در همان سال انجام شده، دیگر مشمول افزایش نرخ نمیشود.

انشالله که هیچوقت کار هیچ کسی به بیمه چه به عنوان مقصر چ به عنوان زیان دیده نیفته.الهی آمین.هرسال کلی پول میگیرن واسه تمدید بیمه نامه ولی خدانکنه کارت بیفته .آخرکلی بهونه میارن تا خسارت رو هم از جیب بدی.پس این بیمه نقش چیرو داره نمیدونیم اصلا نمیشه گفت بهش بیمه !!! یه مبلغ ی هرسال میگیرن که الکی دلخوش باشیم که آره بیمه داریم.!!

کاربر گرامی، اگر در دریافت خسارت با مشکلی مواجه شدید، میتوانید از طریق بیمه مرکزی این موضوع را پیگیری کنید.

همچنین میتوانید در صورت نیاز از وکلای مجرب هم مشورت بگیرید تا شرکت بیمه را وادار کنید به تعهدات خود در قرارداد عمل کند.

سلام وقت بخیر

مدتی پیش یکی از همسایه ها در حین پارک کردن خودروی خود به ماشین بنده که پارک بود خسارت وارد کرد.

با درخواست مالک برای دریافت خسارت به شعبه بیمه ایشون مراجعه کردیم و بیمه با قید نامتعارف بودن خودروی بنده، چیزی حدودی یک سوم هزینه حدودی را کارشناسی کرد و قرار شد مابقی خسارت را راننده مقصر به بنده پرداخت کنه و مقصر گفت هرکجا خودم ببرم قبول داره ایشون.

منم ماشین رو بردم تعمیرگاه معتمد خودم و بعد از انجام تعمیرات، راننده مقصر از پرداخت مابقی خسارت خودداری و ادعا کرد که من باید از بیمه بدنه خودم استفاده کنم.

لطفا راهنمایی میکنید که در این شرایط من اگر نخواهم از بیمه بدنه م استفاده کنم آیا راهکاری برای دریافت خسارت بصورت مستقیم از مقصر هست یا خیر؟

کاربر گرامی، با توجه به اینکه خودروی شما نامتعارف است، باقی خسارت را باید از بیمه بدنه خود دریافت کنید و مقصر مسئولیتی در قبال آن ندارد.

سلام من دوهفته قبل تصادف کردم و مقصر بودم از بیمه ماشین استفاده کردم طرف ماشینش درست شده و صافکار به خاطر اینکه بیمه هی این روز اون روز میکنه پول نمیده ماشین رو تحویل نمیدهد طرف رفته از من شکایت کرده باید چه کار کنم

کاربر گرامی، شما هیچ مسئولیتی در قبال ایشان ندارید. شرکت بیمه باید پاسخگوی ایشان باشد.

سلام ببخشید مگربیمه راننده مقصر به روز نشد من یک سال قبل باماشین سایپا تصادف کردم الان به نرخ پارسال بهم دادن

کاربر گرامی، با یک وکیل مجرب در این خصوص مشورت کنید.

من درحال رانندگی بودم که ناگهان یک خانوم موتوری یهویی با عوض کردن مسیر خود و تقریبا سد راه من باعث واژگونی من شد و باعث خسارت مالی و جانی شد آیا شخص ثالث شامل خسارت مالی برای خودرو هم میشود چون خودروی من بعد از رد شدن از راکب موتوری با اشیاء سخت برخورد داشت و تو کروکی هم ذکر شده که راکب موتوری یهو پیچیده جلو من باعث تصادف من بدون برخورد به موتوری شده هست

کاربر گرامی، اگر در کروکی ذکر شده باشد که موتورسوار مقصر است، باید از ایشان شکایت کنید تا بتوانید خسارت خود را دریافت کنید. اما اگر این موضوع ذکر نشده باشد، باید از بیمه بدنه خود برای دریافت خسارت استفاده کنید.

در تاریخ ۱۴۰۴/۰۸/۱۹در اتوبان پژو پارس از عقب با خودروی جک تصادف کرده بود و من هم با پژو پارس تصادف کردم بیمه شخص ثالث من دانا است وسقف مالی صد میلیون تومان کارشناس بیمه پنجاه و دو میلیون داده طرف رفته کارشناسی دادگستری خسارت همراه با افت قیمت ۱۷۷۰۰۰۰۰۰میلیون تومان زده و طرف شکایت کرده راهنمایی میخواستم ممنون از زحماتتون

محمد عزیز، اگر این مبلغ بر اساس خودروی متعارف محاسبه شده باشد، باید 77 میلیون تومان را خودتان پرداخت کنید. اما اگر این مبلغ بر اساس ارزش خودروی جک محاسبه شده باشد، باید ببینید که معادل سازی آن با خودروی متعارف چقدر میشود.

در تصادف خسارت جانی به راننده مقصر بدون گواهی نامه تعلق میگیرد؟

بله؛ کاربر گرامی، راننده مقصر میتواند با استفاده از پوشش حوادث راننده، دیه خود را از بیمه ثالث دریافت کنید.

سلام

تاریخ 26.6.1404 ساعت هشت شب از الیگودرز به سمت اصفهان بودم. که راننده کمپرسی مایلر. بدون چراغ وارد جاده اصلی شد جاده یه باند رفت و برگشت هست. من نور پایین تا متوجه شدم. دیر بود و کمپرس رسیده بود وسط خط که برخورد کردم راننده همون موقع فرار کرد. تکلیف من چیه که کارشناس من را مقصر. کرده. ممنون

ناصر عزیز، احتمالا به دلیل تجاوز به لاین مخالف، شما مقصر اعلام شدهاید. به اداره راهور محل حادثه مراجعه و اعتراض خود را نسبت به این کروکی ثبت کنید تا مجدد بررسی شود.

سلام من تصادف کردم با ی موتور مقصر شدم بیمه دیه موتری رو داد حالا بمن گفتن باید ی درصدی شما بدی نمیدونم برا چیه

کاربر گرامی، 1.5 درصد از مبلغ دیه به عنوان فرانشیز توسط بیمهگزار پرداخت میشود.

سلام بله طبق ماده ۱۴ قانون بیمه شخص ثالث در تصادفاتی کهمنجر به جرح یا فوت میشه و علت تامه تصادف حادثه ساز باشد مقصر حادثه باید ۲.۵ درصد مبلغ خسارت رو به شرکت بیمه پرداخت کنه

با سلام

من در مرداد ۱۴۰۳ که ماه محرم بود (ماه حرام) راننده مقصر بودم، و تا اردیبهشت ۱۴۰۴ طول درمان داشتم! ولی دیه من بر مبنای درصدی از ۱میلیارد ۲۰۰ محاسبه شد!

آیا باید دیه من بر مبنای ۲میلیارد و ۱۳۳ میلیون) نرخ بیمه ماه حرام سال ۱۴۰۴ محاسبه میشد؟

خیر؛ کاربر گرامی، افزایش دیه ماه حرام تنها برای موارد فوتی اعمال میشود.

خواهش میکنم بنده را در احقاق حق خودم یاری فرمایید بنده با خودرویی دوسال پیش تصادف کردم و تا الان هم دیه ای دریافت نکردم در آخرین جلسه دادگاه وکیل بیمه گفتن که بیمه در زمان تصادف بیمه را به شماره شبا واریز کرده درصورتیکه من اصلا مبلغی دریافت نکردم و خواهان دیه یومالادا را دارم.و من به عنوان راننده مقصر شناخته شدم با اینکه خودروی دیگری باعث انحراف من و تصادف شد ولی اصلا به این موضوع رسیدگی نمیکنن .من چگونه باید دیه یومالادا را از دادگاه درخواست کنم ممنون

حامد عزیز، اگر بیمه دیه را به حساب دادگستری واریز کرده باشد، دیگر نمیتوانید دیه را به نرخ روز دریافت کنید.

پیشنهاد میکنیم با یک وکیل مجرب هم در این خصوص مشورت کنید.

سلام اگر در زمان تصادف وکیل داشتید احتمال واریز مبلغ دیه به حساب وکیل شما یا حساب دادگستری وجود دارد میتوانید از شرکت بیمه سند واریزی را دریافت کنید

من در تصادف مقصر بودم بیمه شخص ثالث هم دارم سقف بیمه مالی هم 150 میلیون بوده ماشین زیان دیده رو بر اساس دنا به مبلغ 30 میلیون تومان تعیین خسارت کردند آیا زیان دیده با توجه به اینکه مدل ماشینش 97 است میتواند از بنده بابت خسارت بیشتر شکایت کند

خیر؛ کاربر گرامی، باقی خسارت باید توسط خود مالک پرداخت شود.

سلام . اگر کسی با ماشین شخص دیگری رانندگی کند و تصادف کند و مقصر باشد و نداند که ماشین بیمه ندارد مقصر خسارت چه کسی می باشد

کاربر گرامی، معمولا در این شرایط دادگاه راننده و مالک را موظف به پرداخت خسارت میکند.

سلام در هر صورت در زمان حادثه راکب و راننده خودرو مقصر هست و مسئولیت حادثه به عهده راننده هست در صورتی که بیمه داشته باشد شرکت بیمه جبران خسارت مینماید و در صورتی که خودرو بیمه ندارد صندوق تامین خسارت های بدنی خسارت شخص آسیب دیده را پرداخت میکند و بعد از آن از مقصر حادثه ریکاوری و بازیافت میکند

طرف با ماشین به پسرم که راکب موتور سیکلت بوده و مقصر شناخته شده و بیمه خسارت موتور را بیمه داده و پسرم از نظر جانی مشکل داشته و دیه پزشک قانونی اعلام و به بیمه تحویل دادم و پس از چند ماه بیمه تعاون علاوه بر محضر فرستاد و تعهد گرفته الان میگوید که ۲.۵ درصد دیه را باید مقصر پرداخت کند واگرنه مجبوریم بدهیم وکیل شرکت بیمه و زمان بر می،شود آیا این مطلب تا چه حد صحت دارد

کاربر گرامی، اگر دادگاه تجدید نظر تشکیل شده و مبلغ دیه کاهش پیدا کرده، باید این مبلغ را به شرکت بیمه بازگردانید. اما اگر چنین اتفاقی نیوفته است، نیازی به استرداد وجه نیست.

اگر پسر شما مقصر حادثه است، این مبلغ بابت فرانشیز از شما طلب شده و باید آن را به شرکت بیمه پرداخت کنید.

سلام من سرنشین بودم لاستیک ترکید رفتیم تو دره دیه تعلق میگیره؟

کاربر گرامی، ضمن آرزوی سلامتی برای شما، پوشش حوادث رانندهی بیمه شخص ثالث، دیه شما را پرداخت میکند.

چندسال پیش خودرو بنده چپ کرد دآتش گرفت.گزارش پلیس آتشنشانی و…کامل بود بیمه ثالت و بدنه داشتم اما بیمه پرداخت نکرد چون مبلغ بالا بود.

کاربر گرامی، در این خصوص حتما با یک وکیل مجرب مشورت کنید تا در صورت امکان خسارت ایجاد شده را دریافت نمایید.

قانون بیمه ایرادات بزرگی دارد ، فقط جنبه تنبیهی را در نظر میگیرند، من بیست و پنج سال است که تخفیف میخورم ، اما هر ساله به عناوین مختلف مثل گذشت سال خودرو و یا مبلغ دو ملیون بیشتر از من دریافت کردند در صورتی که من بیست و پنج سال است که یک ریال از بیمه به هر عنوانی دریافت نکردم ، اما راننده ایی که خطر ساز است و مقصر به قبل رعایت نکردن قانون بیمه از آن حمایت میکند، و قانون هیچ گونه مجازات باز دارنده ایی برای آن در نظر نگرفته ، این روزها زیاد مشاهده میشود که نوجوانان کم سن سال با حالت مستی و عدم تعادل منجر به تصادفات جرحی یا فوت افراد میشوند، این را که عامدن صورت میگیرد را دیگر نمیتوان شبهه عمد خواند ، زیرا خانواده و شخص راننده به اعتبار بیمه دست به چنین کاری میزند ، بیمه ها تخلفات حادثه ساز را و موارد تکرار آن را در نظر بگیرند ، نه سال خودرو و امثالهم ، در تمام دنیا شخصی که بیست سال تصادف نداشته باشد حق بیمه اون رایگان است تا اینکه اول تصادف را انجام دهد ، اصلاح قانون بیمه به نفع خود بیمه ها هم هست ، و هزینه آنها را کاهش میدهد، اشکال کلی قانون و کور بودن آن این است که حق بیمه با مدل ماشین تغییر میکند در صورتی که وسایل نقلیه همه خطر ساز هستند . یک خودرو چندمیلیاردی خطرش از یک موتور سیکلت که دست جوانان و بدون هدف تردد میکنند به شدت کمتر است . پس نتیجه اینکه قانون بیمه بصورت اساسی دچار نقص است ، و قانون گذار بدون در نطر گرفتن جبران خسارات شخص ثالت هیچ مجازاتی را برای راننده متخلف و حادثه ساز در نظر نگرفته .🇮🇷🇮🇷🇮🇷

کاربر گرامی، طبق قانون بیمه، سقف تخفیف عدم دریافت خسارت 14 سال است. با گذشت زمان بیشتر از این مقدار، دیگر تخفیف اضافهای به شما تعلق نمیگیرد. //

با توجه به افزایش قیمت هر ساله بیمه شخص ثالث و ثابت بودن میزان تخفیف، هر سال مبلغ قابل پرداخت شما افزایش پیدا میکند.

رانندگان متخلف نیز هنگام تمدید بیمهنامه باید جریمه پرداخت کنند.

سلام وقت بخیر

بیمه فقط وقتی میخواد پول بگیره برای بیمه کردن همه چیز عالیه اما وقتی میخواد خسارت بده ، اون موقع باید رو دید ، که عوامل جوی هم دخیل میشن ، من خودم مهر سال 98 ساعت 12 شب با موتور بودم و یه ماشین زد بهم و فرار کرد و 110 آمد کروکی نوشت و اورژانس آمد منو برد بیمارستان تا رون و لگن شکسته بود و من توی بیمارستان وقتی روز دوم یه نفر آمد بالا سرم که آسیب های که دیدم رو بنویسه اونجا متوجه شدم که برای کسانی که از صحنه متواری میشم هم صندوق پرداخت خسارت گذاشتن درد سرتون ندم بعد از اینکه از بیمارستان و دوران نقاهت نجات پیدا کردم رفتم برای کارهای بیمه بعد از حدود 5 6 ماه که از تصادف گذشته بود و چندین بار دادگاه رفتم هزینه کارشناس و فلان و بسان آخرش هم خر خسته خداوند ناراضی اینم از بیمه و اون راننده هم رفت که رفت که هنوز داره میره و خدا براش خوش بخواد حداقل وایمیسادی من چند دقیقه موتور افتاده بود روم تا یه عابر آمد دید موتور رو بلند کرد و زنگ زد اورژانس نمیکشتند که آقای راننده

سلام دوست عزیز در تصادفاتی کهمقصر حادثه شناخته شده ندارد و یا خودرو مقصر متواری میشود میتوانید از صندوق پیگیری کنید ، الان موضوع متواری شدن خودرو مقصر ارتباطی با شرکت های بیمه ندارد و پروسه و روند پرونده های قضایی باید طی شود تا منجر به صدور رای و تعیینمقصر حادثه و پرداخت توسط صندوق تعیین شود ، متاسفانه در کشور ما به دلیل عدم اگاهی و اطلاعات تمامی افراد این تفکر را دارند که در هر صورت شرکت های بیمه چون بیمه انجام دادند رو بلید خسارت رو پرداخت کنن در صورتی که در بیمه شخص ثالث هم استثنائاتی وجود دارد که کارشناس طبق قانون و مقررات موجود و اجرایی برخورد میکند و ارتباطی با پرداخت هزینه کارشناسی و غیره ندارد

بنده یه تصادف جزیی داشتم مرداد ماه و مقصر اعلام شدم و طرف مقابلم راکب موتور بود و خسارت جزیی بدنی دیده مراحل طی شد و در دفتر بیمه تشکیل پرونده ه دادیم ولی هنوز دادگاه تشکیل نشده و اعلام خسارت نشده.یه ماه بعد بنده موعد تمدید بیمه ام شد رفتم تمدید کردم دفتر بیمه سی درصد تخفیف سه ساله بنده را صفر و پانزده درصد نیز جریمه کرد می خواهم بدونم هنوز که اعلام خسارت و میزان خسارت مشخص نشده و پرونده باز هست هیچ کاری صورت نگرفته این کاربیمه شعبه بنده وجه قانونی دارد یا خیر

کاربر گرامی، با توجه به اعلام خسارت، تخفیفات شما به درستی کسر شده است.

سلام وقتی بیمه درپرداخت خسارت زیان دیده کوتاهی میکند ویکماه ازتاریخ پرداخت میگزرد .جواب درستی هم دفترتهران بمانمیدهد .دفترکرمان هم پیگیرمیشیم میگه دست مانیست .تهران جوابگوشما باید باشه .چکاربکنیم لطفا راهنمایی بفرمایید

کاربر گرامی، در این شرایط بهتر است موضوع را با یک وکیل یا مشاور حقوقی مجرب در میان بگذارید.

سلام دوست عزیز شما طبق ماده ۳۴ درخواست علی الحساب به میزان ۵۰ درصد دیه را کردین که باید پرونده بالینی و مدارک کلانتری یا دادگستری و نظریه های پزشکی قانونی به شرکت بیمه تحویل تا کارشناس بر اساس نظریه پزشکی قانونی محاسبات را انجام دهند در پرداخت علی الحساب زمان و تاریخی مشخص نشده منتهی ظرف مدت ۲۵ روز از تکمیل مدارک در صورتی که اصالت حادثه و راننده برای شرکت مورد تائید باشد غالبا پرداخت میشود ، البته با توجه به سه ماهه پایان سال زمان درخواست شما اکثر شرکت های بیمه ترافیک و حجم پرونده های خسارت بدنی زیادی دارند که احتمالا این موضوع هم خیلی تاثیر دارد و میتوانید مراجعه و پیگیر موضوع باشید

عالی بود،هر قدر آگاهی مردم از چیزهایی که خیلی به آنها مربوط است ولی اطلاعات کمی در آن مورد دارند،بیشتر شود،بسیار بارزش است.

سلام دوست عزیز. از حسن توجه و دیدگاه ارزشمند شما سپاسگزاریم. خوشحالیم که این مطلب برایتان مفید بوده است؛ هدف ما در مجله بیمهداتکام، سادهسازی مفاهیم و ارتقای دانش بیمهای شما عزیزان است.

سلام تصادف کردم ۳ماه طول درمان برای اون شکستگی ها و صدمات ولی مدارک کامل بردم برای ۵۰٪ دیه از بیمه پ8ارسیان بگیرم ۴۰ روز دیگه گفتن چرا مگه قانون بیمه مرکزی ایران ۳روز بیمه حداکثر ب صدمه دیده پرداخت کنه.چکار کنم شکایت بیمه مرکزی یا بازرسی خود بیمه پارسیان

کاربر گرامی، بیمه باید تا 20 روز کاری دیه را پرداخت کند. در صورت نیاز از طریق بیمه مرکزی یا شعبه مرکزی بیمه پارسیان علت این موضوع را استعلام بگیرید.

سلام من تصادف کردم و راننده مقصر شناخته شدم مدارک و بیمه نامه به زیان دیده تحویل دادم ماشین زیان دیده کارشناسی شده و کارشناس مبلغ 43ملیون تعیین خسارت کرده .الان راننده زیان دیده ادعا کرده که ماشینش 180ملیون خسارت دیده و کارشناس بیمه مبلغ کم تری را تعیین کرده .یکبار هم اعتراض گذاشته ولی تایید نشده .سقف پوشش مالی بیمه هم 150ملیون بوده .الان شاکی شده که من باید الباقی مبلغ که خرج ماشینش کرده را پرداخت کنم .الان من باید پرداخت کنم یا شرکت بیمه گذار باید پرداخت کند یا در کل این هزینه به گردن خود زیان دیده است

کاربر گرامی، با توجه به شکایت زیاندیده، میزان نهایی خسارت توسط کارشناس رسمی دادگستری و رأی دادگاه تعیین میشود. شرکت بیمه تا سقف پوشش مالی بیمهنامه (۱۵۰ میلیون تومان) موظف به پرداخت خسارت است. اگر مبلغ تعیین شده توسط دادگاه بیش از این سقف باشد، پرداخت مابهالتفاوت بر عهده شما خواهد بود.