فرانشیز بیمه چیست؟ نحوه محاسبه درصد فرانشیز در شرکت بیمه های مختلف

آیا تا به حال هنگام دریافت خسارت از شرکت بیمه، مجبور شدهاید بخشی از هزینهها را از جیب خود پرداخت کنید؟ فرانشیز بیمه در واقع قسمتی از خسارت است که به عهده بیمهگزار است. احتمالا شما کلمه «فرانشیز» را هنگام استفاده از بیمه تکمیلی درمان دیدهاید یا زمان استفاده از بیمه بدنه، ملزم به پرداخت بخشی از هزینه شدهاید. در این مواقع حتما از خود میپرسید من که حق بیمه را پرداخت میکنم، چرا باید فرانشیز بیمه را هم پرداخت کنم؟ برای درک بهتر معنی این اصطلاح بیمهای و آگاهی در مورد این موضوع، تا پایان این مقاله با ما همراه باشید.

فرانشیز چیست؟

فرانشیز بیمه چیست؟ به زبان ساده درصدی از خسارت را که بیمهگزار باید پرداخت کند، فرانشیز بیمه مینامند و فرانشیز بیمه همیشه از مبلغ خسارت قابل پرداخت کسر میشود. فرانشیز تقریباً در تمام انواع بیمهها مطرح میشود. معنای کلمه فرانشیز بیمه به عنوان یک اصطلاح بیمهای هیچ گونه ارتباطی با معنای لغوی واژه فرانشیز ندارد. فرانشیز به مبلغی از خسارت گفته میشود که، به عهده بیمهگزار است و بیمهگر نسبت به آن تعهدی ندارد. در واقع قسمتی از خسارت را که شرکت بیمه پرداخت نمیکند و این خسارت به عهده بیمهگزار باقی میماند، فرانشیز بیمه است.

مثال: اگر در یک قرارداد ۱۰ میلیون تومانی، ۱۰ درصد مبلغ کل آن یعنی ۱ میلیون تومان را به عنوان فرانشیز بیمه مشخص کنند. پرداخت این ۱ میلیون تومان بر عهده بیمهگزار است و مابقی آن را شرکت بیمه پرداخت میکند. پس فرانشیز آن بخشی از خسارت و هزینههای درمانی به شمار میآید که پرداخت آن بر عهده بیمهگزار است. بنابراین به آن سهم بیمهگزار یا خودپرداخت نیز اطلاق میشود.

دقت کنید که فرانشیز بیمه با سرانه درمان تفاوت دارد و نباید این دو را با هم اشتباه گرفت. برای کسب اطلاعات جامع در مورد سرانه درمان حتما مقاله مربوطه را مطالعه کنید.

تفاوت فرانشیز در ایران و سایر کشورها

فرانشیز در هر یک از زبانهای فرانسوی و انگلیسی معنای خاصی دارد. واژه فرانشیز در زبان انگلیسی با تلفظ فرنچایز این واژه به کار گرفته میشود که ترجمه دقیق آن حق امتیاز است. اما در زبان فرانسه این کلمه به معنای حق رای دادن، آزادی، معافیت، حق و امتیاز است. اما منظور از این کلمه در بیمه بخشی از خسارت است که فرد بیمهشده میپردازد.

برای مثال اگر رقم تعیین شده برای فرانشیز صد هزار ریال باشد این مبلغ از خسارت قابل پرداخت کسر خواهد شد. اگر خسارت صدهزار ریال و یا کمتر باشد، پرداختی صورت نخواهد گرفت. البته این تعریف با معنای لغوی فرانشیز مطابقت ندارد. زیرا اگر معنای فرانشیز اغماض یا صرف نظر کردن است بایستی از خسارت تا صدهزار ریال صرفنظر شود و اگر خسارت بیش از این مقدار بود تمام آن پرداخت شود.

در مثال بالا خسارت سیصد هزار ریالی باید به طور کامل جبران شود. در کشور ما از ابتدا در مورد اجرای فرانشیز چنین اشتباهی صورت گرفت؛ اما هم اکنون به صورت یک عرف مسلم درآمده است. اگر بخواهیم اصطلاحات را در جای خود به کار ببریم، روشی که ما عمل میکنیم، در زبانهای انگلیسی و فرانسه deductible عنوان میشود.

انواع فرانشیز چیست؟

فرانشیز بیمه به شیوههای مختلفی محاسبه میشود و انواع متفاوتی دارد.

محاسبه فرانشیز به صورت عدد و ارقام

در بسیاری موارد، فرانشیز رقمی معین و ثابت است که از خسارت کسر میشود و مبلغ مشخص شده، در بیمهنامه با یک عدد ثابت و مشخص تعیین میشود. مثلا اگر در بیمهنامه، حداکثر فرانشیز صد میلیون ریال باشد، هنگام پرداخت خسارت، این مبلغ که سقف فرانشیز نام دارد، از مبلغ خسارت پرداختی کسر و بر عهده بیمهگزار خواهد بود.

محاسبه فرانشیز به صورت درصدی از بیمه

در بعضی موارد، فرانشیز درصدی از مبلغ بیمه است. هر قدر مبلغ بیمه بیشتر باشد فرانشیز بیمه به همان نسبت، بالاتر خواهد بود.

فرانشیز بیمه به عنوان درصدی ثابت از خسارت

بیمهگزار، براساس درصدی معین، که معمولاً کوچک است با بیمهگر در جبران خسارت سهیم میشود. اگر خسارت وارد شده، ۵۰ میلیون تومان و فرانشیز بیمهنامه ۲۰ درصد باشد، شرکت بیمه مدنظر، ۴۰ میلیون تومان را جبران میکند و مابقی بر عهده فرد بیمهگزار خواهد بود. به طور کلی، باید در نظر داشت که هر قدر خسارت وارد شده بیشتر باشد، سهم بیمهگزار از مبلغ خسارت وارده بیشتر خواهد شد.

فرانشیز ترکیبی

گاهی اوقات فرانشیز به صورت ترکیبی از دو مورد بالا محاسبه میشود. به این صورت که هم از نظر اعداد و ارقام ثابت و مشخص شده و هم از درصد خسارت به صورت ترکیبی استفاده میشود. محاسبه فرانشیز به این صورت است که اگر بیمه ۲۰ درصد خسارت را به عنوان فرانشیز در نظر گرفته باشد و سقف فرانشیز ۴۰۰ هزار تومان باشد، از این بین، هر کدام که کمتر است، به عنوان مبلغ فرانشیز مشخص میشود. گاهی در بیمههای باربری برای تعیین میزان فرانشیز، از ترکیب سقف خسارت و درصد فرانشیز استفاده میشود. مثلا فرانشیز ۱۵% و سقف فرانشیز ۱۵۰ هزار تومان (هر کدام که کمتر بود) کسر میشود.

محاسبه فرانشیز با در نظر گرفتن سقف غرامت

روش آخری که میتوان مبلغ فرانشیز را با آن مورد محاسبه قرار داد، بر حسب سقف غرامت است. به این صورت که مبلغی را به عنوان سقف غرامت در نظر میگیرند، که در این صورت که تحت هر گونه شرایطی، در صورتی که مبلغ خسارت بیشتر از سقف غرامت باشد، پرداخت مبالغ بیشتر از این سقف، بر عهده فرد بیمهگزار میباشد و شرکت بیمهای مورد نظر هیچ گونه تعهدی در پرداخت خسارتهای بالاتر از این سقف ندارد.

به عنوان مثال: در صورتی که سقف غرامت ۱۰۰ میلیون تومان باشد و خسارت نیز ۱۲۰ میلیون باشد، شرکت بیمهای مورد نظر هیچ مسئولیتی بابت جبران خسارت ۲۰ میلیون اضافهتر از سقف غرامت ندارد و پرداخت آن به عهده فرد بیمهگزار است. این روش معمولا برای افرادی مورد استفاده قرار میگیرد که دارای ریسک بالایی هستند.

کسر فرانشیز از خسارت چه توجیهی دارد؟

فرانشیز یکی از مباحث مهم در مدیریت خطر است. اصولا بیمهگزار به دلیل نیاز به پوششهای بیمهای به شرکت بیمه مراجعه میکند. بیمهگزاران معمولا نگران ایجاد خسارتهایی هستند که تحمل آن از عهده آنها خارج باشد اما از خسارتهای کوچک واهمه ندارند. مثلاً اگر تصادف اتومبیل منجر به سائیدگی مختصر گلگیر و یا شکستن یک چراغ کوچک شود، مالک خودرو نگران آن نمیشود.

آنها نگران حوادثی هستند که سبب وارد شدن خسارت سنگین برای خودش و همچنین طرف تصادف او شود. یا اینکه تصادف سبب بروز خسارت جانی بشود. در این صورت، بیمهگزار باید هزینه معالجه و دیه آن را بپردازد. گاهی برای راننده، پزشک یا داروساز یا صاحب رستوران وضعیتی پیش میآید که زیاندیده با مراجعه به مراجع قضایی، خسارتی از او مطالبه میکند. این اعاده خسارت، چند برابر همه داراییهای بیمهگزار است. اگر خسارت در حد فرانشیز بیمه باشد، همه قادر به تحمل آن هستند.

دلایل کسر فرانشیز

با توجه به سه موردی که در زیر بیان میکنیم، به خوبی دلایل کسر فرانشیز را میتوانید، درک کنید.

- وجود فرانشیز بیمه به مقدار قابل ملاحظهای، از تعهد بیمهگر میکاهد. همین مساله، موجب تخفیف و ارزانتر شدن بیمه میشود.

- وجود فرانشیز بیمه، موجب توجه بیشتر بیمهگزار به رعایت تدابیر احتیاطی از جمله مقررات رانندگی و ضوابط حرفهای میشود. این مساله به سود جامعه است.

- گاهی وجود این قانون کسورات بیمهای، موجب کاهش استفاده بیمهگزار از پوشش بیمهای میشود. این تاثیر در بیمه درمان: اعمال این اصل کسر خسارت، مراجعات بیمهگزاران را برای دریافت خسارتهای جزئی منتفی میکند. این کاهش مراجعات به مراکز بیمه در هزینههای اداری بیمهگر اثر قابل ملاحظهای دارد. کاهش هزینههای اداری نیز میتواند، موجی برای ارزانتر شدن حق بیمهها باشد.

تعیین فرانشیز در شرکتهای بیمهای مختلف

هر یک از شرکتهای بیمهای مختلف، قواعد و قوانین خاص خود را در مورد فرانشیز بیمه دارند. به این صورت که حق فرانشیز بیمه تکمیلی به عوامل مختلفی بستگی دارد.

با توجه به هر یک از این عوامل، میتوان حق فرانشیز را ما بین ۱۰ تا ۳۰ درصد تخمین زد. این مساله بستگی به نوع پوششی دارد که شما خریداری کردهاید. فرانشیز بیمه تامین اجتماعی چقدر است؟ فرانشیز بیمه تأمین اجتماعی، به منزله درصد یا مقداری از حق بیمههایی است که شما باید پرداخت کنید تا با در دست داشتن دفترچه تأمین اجتماعی، بتوانید نسبت به پرداخت آزاد هزینههای درمانی، مبلغی به مراتب کمتر را پرداخت نمایید. بنابراین حق فرانشیز در بیمه نامههای مختلف و نیز در شرکتهای بیمهای مختلف، با توجه به نوع پوششهای مختلف بیمهای، متفاوت است. فرانشیز درمان چیست؟ در ادامه باهم فرانشیز بیمه را در موارد گوناگون بررسی میکنیم.

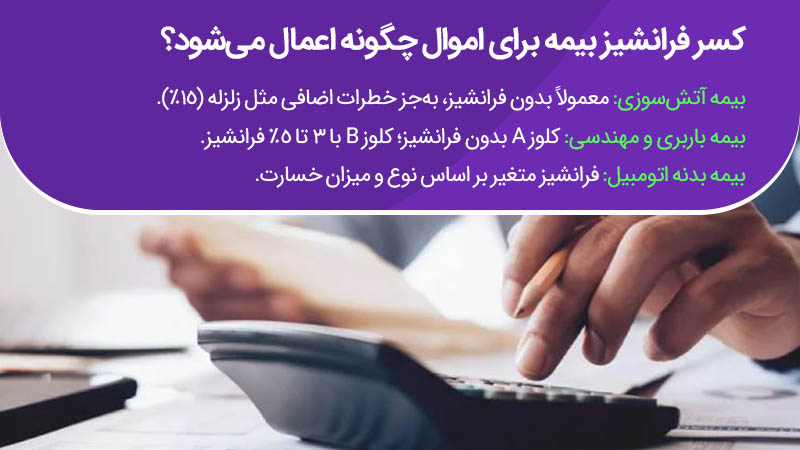

کسر فرانشیز بیمه برای اموال چگونه اعمال میشود؟

صرف نظر از روشهایی که در کشور ما و یا در سایر نقاط دنیا متداول است، اصولاً وجود فرانشیز در همه انواع بیمه توجیه منطقی دارد. بهتر است به مواردی که در ادامه ذکر میکنیم توجه کنید.

۱. کسر فرانشیز در بیمه آتشسوزی

در بیمههای آتش سوزی غالباً از اعمال فرانشیز خودداری میشود زیرا، معمولاً خسارتهای آتش سوزی ارقام بزرگی هستند. کسر مبالغ جزیی فرانشیز اثر قابل توجهی در روابط بیمهگر و بیمهگزار ندارد. فقط در پوششهای خطرات اضافی، در بیمهنامههای آتش سوزی کسر خسارت صورت میگیرد. مثلاً در بیمه زلزله ۱۵ درصد خسارت، فرانشیز است.

۲. اعمال فرانشیز درباره بیمه باربری و مهندسی

در بیمههای باربری بیمهنامهای به نام بیمه با شرط صادر میشود. نام سابق این بیمه، بیمه با تمام ریسکها یا ALL RISK بود. در این نوع بیمه (بیمهنامه کلوز A) هیچگونه فرانشیزی اعمال نمیشود.

در بیمهنامههای باربری با کلوز B برای خسارات جزئی فرانشیزی بین ۳ تا ۵ درصد اعمال میشود. این درصد فرانشیز بر مبنای مبلغ بیمه اعمال میشود. ولی در این نوع بیمه برای خسارات مشترک یا عمومی، فرانشیز بیمه اعمال نمیشود.

در بیمههای مهندسی نیز معمولا فرانشیز قابل توجهی اعمال میشود.

۳. کسر فرانشیز بیمه در پرداخت خسارات اتومبیل

در بیمه بدنه اتومبیل فرانشیز به طور معمول وجود دارد. میزان آن بسته به نوع خسارت متغیر است. مثلاً برای خسارت کلی یا جزیی، رقم فرانشیز ممکن است ثابت یا درصد معینی از خسارت باشد. حتی برای بعضی اجزای اتومبیل، فرانشیزی خاص معین میشود. برای اطلاعات بیشتر در رابطه با فرانشیز بیمه بدنه مقاله مربوطه را مطالعه کنید. همچنین برای دریافت اطلاعات جامع بیمه بدنه مقاله، راهنمای بیمه بدنه را مطالعه کنید.

فرانشیز در بیمه اشخاص

بیمههای اشخاص عمدتاً شامل سه نوع هستند:

- بیمه عمر

- بیمه حوادث

- بیمه تکمیلی درمان

در بیمههای عمر فرانشیز بیمه متداول نیست. توجیهی نیز برای این فرانشیز وجود ندارد. بیمهگزار معمولا علاقه مند است، سرمایه بیمه عمر با مبلغ معینی را داشته باشد که کسر مبلغی از آن دلیلی ندارد. توجه داشته باشید که اصولاً در بیمه عمر اطلاق خسارت به مبلغ بیمه، نادرست است. یعنی، در بیمه عمر خسارتی وجود ندارد که ما سهمی از آن را بر عهده بیمهگزار بگذاریم و فرانشیز بیمه کسر نمیشود.

آیا در بیمه عمر، فرانشیز اعمال میشود؟

بیمه عمر نوعی رابطه مالی و به منظور ایجاد پسانداز برای دوران کهولت یا برای بازماندگان است. بنابراین این نوع از بیمهها شامل فرانشیز بیمه نمیشوند.

آیا در بیمه حوادث، فرانشیز بیمه وجود دارد؟

در بیمههای حوادث که خسارت نقص عضو و یا از کارافتادگی پرداخت میشود، قرار دادن مبلغی به عنوان فرانشیز از نظر فن و منطق بیمهای مانعی ندارد، ولی معمول نیست. حتی برای هزینه معالجات که بعنوان تعهدی اضافی در بیمه حوادث متداول است، مفهوم کسر خسارت بیمهگر مطرح نیست.

فرانشیز در بیمههای درمانی نظیر بیمه تامین اجتماعی چگونه کسر میشود؟

در بیمههای درمان، وجود فرانشیز به صورت یک قاعده و عرف مسلم درآمده است. در همه سیستمهای بیمه درمان، فرانشیز برای هزینههای دارو و حقالزحمه پزشک وجود دارد. اشاره به یک نکته جالب در بیمه درمان ضروری است: شخص بیمهگزار در بیمه درمان درباره لزوم مراجعه به پزشک و ایجاد هزینه تصمیم میگیرد.

بدیهی است که افراد از لحاظ وضعیت روحی متفاوت هستند. بعضی به محض احساس ناراحتی با فرض وجود یک بیماری خطرناک بیدرنگ به یک یا چند پزشک مراجعه میکنند. بعضی دیگر در رفتن نزد پزشک، بیمیل هستند. وجود فرانشیز تا حدودی از مراجعات غیر ضروری جلوگیری میکند.

ناگفته نماند که در اغلب کشورها بیمههای درمان، بیمههای گرانی هستند. به خصوص، بیمهگران تعاونی که با دریافت حق بیمه دیگری، فرانشیز را هم تحت پوشش قرار میدهند. گرچه این رویه نوعی حمایت بیشتر از بیمه شدگان است، ولی فرانشیز را منتفی میسازد. درگذشته افراد باید فرانشیز ۱۰ درصدی میپرداختند. که اکنون این فرانشیز برای درمان بیماران کرونایی به ۰ درصد رسیده است. لازم به ذکر است که برای بیماران بالای ۶۵ سال فرانشیز ضرورتی ندارد. همچنین بیمه شدگانی که در شهرهای فاقد مرکز درمانی ملکی تامین اجتماعی ساکناند، اگر به بیمارستان دانشگاهی برای درمان کرونا بروند، نیز از پرداخت فرانشیز ۱۰ درصدی معاف هستند.

فرانشیز در بیمههای مسئولیت

بیمه مسئولیت هم در حقیقت نوعی از بیمههای اموال است. در همه بیمههای مسئولیت میتوان شرط فرانشیز را پیشبینی کرد.

تفاوت فرانشیز برای بیمههای مسئولیت اختیاری و اجباری

دو فرق در میان تفاوت فرانشیز بیمه در بیمههای مسئولیت اختیاری و اجباری وجود دارد که به شرح زیر است:

- در بیمههای مسئولیت اختیاری، بیمهگزار میتواند تا حد معینی که متناسب با وضعیت مالی و گستره فعالیت او است رقمی را به عنوان فرانشیز قبول کند، به این ترتیب حق بیمه کمتری پرداخت نماید. بدیهی است خسارات کوچک که در حد فرانشیز باشد، را بیمهگزار مستقیماً جبران میکند و بیمهگر تعهدی در آن مورد نخواهد داشت.

- در بیمههای مسئولیت اجباری که بنا به مصالح اجتماعی و به حکم قانون برقرار میشود، وجود شرط فرانشیز قابل توجیه نیست.

چرا برای بیمه مسئولیت اجباری، فرانشیز بیمه وجود ندارد؟

به دو دلیل بیمه مسئولیت اجباری فرانشیز ندارد:

- برای زیاندیده، مشکل است که بخشی از خسارت را از بیمهگزار مسئول، مطالبه کند و برای بقیه به بیمهگر او مراجعه نماید. معمولاً در قوانین بیمه مسئولیت اجباری، برای زیاندیده حق مراجعه مستقیم به بیمهگر پیشبینی میشود و زیاندیده میتواند حتی بدون مراجعه به مسئول حادثه، خسارت خود را مطالبه کند. از جمله فواید این قاعده، مراجعه مستقیم زیاندیدگان به صندوق تأمین خسارت بدنی (در بیمه مرکزی) است. البته در مواردی که مسئول حادثه شناخته نشده باشند.

- منظور از فرانشیز درصد معینی از هزینههای درمانی مشمول تعهدات قرارداد است که، تامین آن به عهده بیمه شده است.

فرانشیز برای مراجعه به مراکز درمانی

اگر بیمهگزار به مراکز درمانی طرف قرارداد با شرکت بیمه و فاقد قرارداد با بیمهگر پایه، مراجعه کند، میتواند پس از ارسال مدارک از سوی مراکز درمانی فوق الذکر به واحد اجرایی مربوطه مراجعه و ضمن دریافت اصل مدارک، راساً نسبت به دریافت سهم بیمهگر پایه اقدام نماید. چنانچه مبلغ دریافتی از بیمه گر پایه بیشتر از فرانشیز پرداختی باشد، بیمه شده باید نسبت به پرداخت مابهالتفاوت آن در وجه شرکت بیمه اقدام نماید. چنانچه مبلغ دریافتی از بیمهگر پایه کمتر از فرانشیز پرداختی باشد، شرکت بیمه نسبت به پرداخت مابهالتفاوت در وجه بیمه شده اصلی اقدام مینماید.

اگر فرد بیمه شده به مراکز درمانی غیر طرف قرارداد مراجعه نماید، کل هزینه درمانی را پرداخت میکند. سپس او به شرکت بیمه مراجعه میکند. شرکت بیمه با دریافت مدارک، صورت هزینه درمان، مبلغ فرانشیز و سهم بیمه پایه را از هزینههای درمانی کم میکند. در نهایت، شرکت بیمه خسارت را تا حداکثر میزان تعهد بیمه درمان تکمیلی پرداخت میکند. برای اطلاعات بیشتر در رابطه با فرانشیز بیمه تکمیلی کلیک کنید.

در هر صورت هزینه های خارج از تعهد بعهده بیمه شده بوده و در محاسبات فوق لحاظ نمیگردد. بیمه تامین برای مشاغل آزاد نیز شامل فرانشیز میشود که برای درمانهای بستری ۱۰ درصد و برای درمانهای سرپایی ۳۰ درصد است. برای اطلاعات در مورد بیمه مشاغل آزاد میتوانید این مقاله را مطالعه بفرمایید.

نکات مهم در خصوص فرانشیز

در خصوص فرانشیز نیاز است که چند نکته زیر را هم در نظر بگیرید:

- سقف فرانشیز در هر شرکتی متفاوت است. همچنین در هر بیمهای بین سقف فرانشیز اختلاف وجود دارد.

- تمامی بیمهها دارای فرانشیز بیمه هستند.

- در صورتی که شما هم بیمه پایه و هم بیمه تکمیلی داشته باشید، مبلغ فرانشیز بیمه پوشش داده خواهد شد.

- به اندازه درصد فرانشیز بیمه مشخص شده، باید حق بیمه را پرداخت کنید.

چگونه انواع بیمه را آنلاین بخریم؟

بیمههای تکمیلی و تأمین اجتماعی معمولا مبلغی را به عنوان فرانشیز در نظر میگیرند. این مبلغ بستگی به نوع بیمه، نوع خسارت وارد شده، سن و سال شما و بسیاری از عوامل دیگر دارد. داشتن بیمه میتواند در مواقع ضروری هزینههای سرسام آور پزشکی و درمانی یا خسارتهای وارد شده حوادث مختلف را برای شما جبران نماید. با توجه به این نکته که اکثر شرکتهای بیمهای و بیمهنامههای مختلف مشمول کسر فرانشیز هستند. مبلغ کسر فرانشیز بیمه در هر یک از آنها متفاوت است. شما باید تا پیش از خرید بیمه، به تمامی این نکات توجه داشته باشید.

اگر می خواهید با داشتن بیمه خیال خود را راحت و آسوده خاطر کنید، تا گرفتار هزینههای سرسام آور پزشکی و درمانی و خسارتهای مختلف مالی نشوید. بهتر است همین الان تنها با ورود به وب سایت اینترنتی بیمه دات کام نسبت به خرید بیمه مورد نظر خود اقدامات لازم را صورت بخشید. خرید بیمه به صورت اینترنتی و غیر حضوری میتواند گام مثمر به ثمر و گزینه خوبی باشد تا در وقت و انرژی خویش صرفه جویی کرده و در هر زمان و مکانی اقدام به خرید بیمه کنید. سامانه بیمه دات کام در این زمینه همواره در خدمت شماست تا بتوانید بهترین و مناسب ترین بیمه ها را در کسری از ثانیه خریداری کنید.

همه چیز در مورد فرانشیز بیمه

فرانشیز بیمه و تمام نکات مرتبط با آن را، در این مقاله برای شما شرح دادیم. اکنون شما به خوبی میدانید، که فرانشیز بیمه سهمی از خسارت است که باید توسط بیمهگزار پرداخت شود. در این مقاله همچنین در مورد خرید آنلاین بیمه هم با شما صحبت کردیم. در صورتی که در مورد فرانشیز بیمه یا خرید آنلاین بیمه سوال یا ایهامی داشتید، از قسمت نظرات این مقاله، با کارشناسان بیمه دات کام در ارتباط باشید.

فرانشیز بیمه چیست؟

اصطلاح فرانشیز به مبلغی از خسارت گفته میشود که به عهده بیمهگزار است؛ بیمهگر نسبت به آن تعهدی ندارد. قسمتی از خسارت است که شرکت بیمه پرداخت نمیکند. این خسارت به عهده بیمهگزار باقی میماند.

محاسبه فرانشیز به صورت درصدی از بیمه چگونه انجام میشود؟

کسر فرانشیز در بیمه آتشسوزی چگونه است؟

فرانشیز 10 درصد یعنی چه؟

فرانشیز بیمه تکمیلی چیست؟

سلام ببخشید بیمه فرانشیز جز سابقه حساب میشه

کاربر گرامی، مفهوم فرانشیز به سهم بیمهگذار از خسارت اطلاق میشود که از مبلغ نهایی خسارت کسر میگردد. بنابراین، فرانشیز به عنوان سهم پرداختی بیمهگذار در زمان دریافت خسارت شناخته میشود و جزو سابقه بیمه محسوب نمیگردد.

سلام درلیست سوابق من یک نفر دیگه که اسم وفامیلش وشماره شناسنامش به من یکیه من عیسی عباسی شمارهشناسنامه ۹وفرددیگه عیسی عباسی مقدم باشماره شناسنامه ۹ میباشد ازجویبارومن ازبیرجند هستم الان حدود یکسال ونیم دارن بیمه ازاد میریزن وتوی سوابق من هم ثبت شده باید چکارکرد من اقدام کنم یااون فرد دیگه که یک شهردیگه هست ممنون میشم

کاربر گرامی، این موضوع را به شعبه تامین اجتماعی اطلاع دهید تا مورد بررسی قرار دهد.

درود چنانچه قصد گرفتن بیمه تکمیلی برای خود و خانواده را داشته باشم. با توجه به شغلم که ازاد هست (قالبساز ماهر قالبهای تزریق پلاستیک)

جسارتا شما کدام بیمه را پیشنهاد میدید، که با پرداخت ماهانه میانگین ۱ الی ۱۵۰۰ هزار تومان بتوان از بیمه تکمیلی نسبتا خوبی استفاده کرد؟

پیشاپیش سپاسگزارم. با احترام

جمشید عزیز، شما باید بیمه تکمیلی انفرادی خانوادگی تهیه کنید که در طرحهای گوناگون توسط شرکتهای مختلف ارائه میشود.

جهت استعلام قیمت میتوانید به صفحه بیمه تکمیلی درمان مراجعه کنید.

در صورت تمایل، امکان دریافت مشاوره رایگان از طریق تماس با شماره ۰۲۱۴۳۷۲ نیز برای شما فراهم است.

سلام وقت بخیر

در صورتی که دریافتی مرکز درمانی بابت خدمات ارائه شده از تعرفه مصوب وزارت بهداشت و یا سندیکا کمتر باشه، آیا باز هم از بیمه شده فرانشیز کسر میشه؟

با تشکر

بله؛ مهدی عزیز، فرانشیز تحت هر شرایطی از هزینههای بیمار کسر میشود.

سلام وقت بخیر

فاکتور دارویی به مبلغ ۲میلیون داخل سامانه بیمه تکمیلی ثبت کردم عودت خورده عللت عودت (بیمه شده محترم سقف استفاده شما ازداروی مصرفی به پایان رسیده است )ذکر شده ؟؟یعنی چی ممنون میشم کمک کنید ؟؟؟

فاطمه عزیز، این پیام زمانی نمایش داده میشود که شما در فاصله زمانی خیلی کوتاه، دو بار یک دارو را تهیه کنید.

جهت آگاهی از جزئیات با شعبه پرداخت خسارت بیمه تکمیلی خود تماس بگیرید.

سلام وقت بخیر بنده کارمند شرکت هستم و از این طریق عضو بیمه تکمیلی آسیا سلامت هستم مادرم هم تحت پوشش بیمه قرار داده ام ،مادرم با مراجعه به پزشک برای آنژیوگرافی به بیمارستان خصوصی فرستاده شد و بیمه هزینه آنژیوگرافی رو تحت پوشش گرفت اما پزشکشون گفتن نیاز به انجام آنژیو پلاستی هم هستش مبلغ ۴۰میلیون به خاطر اینکه دوره انتظار سپری نشده بود (۶روز مونده بود کامل بشه) پرداخت کردیم .پرونده مدارک هم از بیمارستان برای دفتر بیمه فرستادیم ،سوال من این هست ایا امکانش هست این همزینه رو بیمه بهمون برگردونه

خیر؛ فاطمه عزیز، با توجه به اینکه در روز عمل دوره انتظار به اتمام نرسیده، نمیتوانید هزینه را از شرکت بیمه دریافت کنید.

سلام من خانمی هستم ۵۱ ساله خانه دارتاحالا دفتربیمه نداشتم ایامن هم میتونم بیمه ای داشته باشم بااینکه هیچ درامدی ندارم یعنی من که یک زن ۵۱ساله هستم بدونه شغل حتی به ماهی ۲۰۰/۳۰۰هم نمیتونم امیدداشته باشم ایاممکنه دولت وسازمان بیمه من واشخاص مثله من روحمایت کنه هرروزی که ازسنم میگذره همش نگران ازکارافتادگی هستم شوهرمم اعتیادداره یازندانه یا۴روزکارمیکنه یادنباله مواده وشغله ثابتی نداره واقعا از اینکه محتاج دیگران باشم وحشت دارم راهی هست لطفاااااااا به شماره همراهم پاسخ بدین نمیخوام همه ازوضعیتم مطلع بشن ابروم بره

کاربر گرامی، جهت جلوگیری از افشای هویت شما، نام کاربری شما را تغییر دادیم.

برای شرایط موجود بسیار متاسفیم.

شما میتوانید از بیمه سلامت بهرهمند شوید تا هزینههای درمانیتان تحت پوشش این بیمه قرار بگیرد. جهت ثبتنام باید به دفاتر پیشخوان دولت مراجعه کنید.

اما با توجه به اینکه تحت سرپرستی همسر خود هستید، اینکه تحت پوشش ارگان خاصی قرار بگیرید بسیار دشوار است.

اما میتوانید جهت اطمینان به کمیته امداد مراجعه کنید تا شرایط شما را بررسی کنند.

سلام من بیمه سربازی خریدم قسطی دارم پرداخت میکنم با گوشی پرداخت میکنم قسط پنجم استعلام میگیرم میزنه منتظر پرداخت چکار باید انجام بدم

به شعبه مراجعه و هزینه را پرداخت کنید تا مشمول جریمه نشوید.

احتمالا سایت با اختلال همراه است.

سلاو و عرض ادب .در یک تصادف برای بنده بعنوان زیان دیده مبلغ ۱۱۵۰۰۰۰۰تومن خسارت تعیین شد ک بیمه گفت یک مبلغی از کل مبلغ کم میشه و واریز میشه این مبلغ چقدره ک باید کم بشه .

مجید عزیز، بسته به نوع حادثه فرانشیز نیز متفاوت است.

اگر از بیمه بدنه استفاده میکنید، فراشیز آن بین ۱۰ الی ۳۰ درصد متغیر است.

سلام و وقت بخیر سوال من اینه که درصد فرانشیز از سقف تعهدات کم میشه؟ مثلا سقف تعهدات دندانپزشکی ۳میلیون باشه با فرانشیز۳۰٪ درصورت هزینه بیشتر از ۳میلیون بیمه کل ۳میلیون تعهدات رو پرداخت میکنه یا فرانشیز از اون مبلغ هم کم میشه؟

بهار عزیز، این مورد را با مثالی برای شما توضیح میدهیم که به خوبی متوجه شوید.

فرض کنید که سقف پوشش دندانپزشکی بیمه تکمیلی شما ۲ میلیون تومان است. میزان فرانشیز بیمه شما نیز ۲۰% است. هنگام مراجعه به یک مرکزی دندان پزشکی با تعرفههای دولتی، بابت جراحی لثه ۳ میلیون هزینه پرداخت میکنید. در چنین شرایطی ۲۰ درصد فرانشیز از ۳ میلیون تومان کسر شده و مبلغ قابل پرداخت بیمه پس از کسر فرانشیز ۲ میلیون و ۴۰۰ هزار تومان میشود. اما از آنجا که سقف پوشش دندانپزشکی بیمه شما ۲ میلیون تومان است، تنها ۲ میلیون تومان از این مبلغ به شما پرداخت میشود.

در واقع فرانشیز از هزینه خدمات درمانی کسر میشود، سپس سقف تعهد مالی پوشش مربوطه اعمال میشود.

درود خدمت دوستان،

بزارید یک حقیقت رو همین جا بگم دوستان که داخل مملکت ما

حق ناس یه کلمه ای که معنی خاصی ندارد و یک اصطلاح است بیشتر. مورد بعدی این که بیمه و بانک داری در مملکت ما به شددت مدید خیلی خیلی اسلامی است و پایبند دین مبین اسلام، در مورد فرانشیز هم بگم خدمت شما داستان کسر فرانشیز و از آن طرف بخشش و تخفیف هایی که گذاشته میشه برای تشویق بیمه گذار پایه گذاری شده که در مملکت ما مثل همه چیز دیگه از هر طرف که نگاه کنی به خدمت ملت میره، اینم یک مثال از خودم واسه هفته پیش که بردم ماشین بیمه بدنه کنم بهم میگن پارسال شما ۷۰۰ ملیون قیمت ماشین بوده امسال باید ۸۰۰ ملیون اعلام کنی، جالبه یه سایت فروش خودرو باز کردن که ماشین ۲ سال پیش رو از قیمت صفر کار خانه بیشتر زده، بنده با هزار بدبختی به کارشناس فهموندم این ماشین های آگهی شده که هم مدل ماشین من است، همه صفر کیلومتر هستن و ماشین من ۳۰ هزار تا راه رفته، جالبه ها بعد مگه میشه شما قیمتی که هیج جایی قبول ندارن و خود اون سایت هم زده بالا است شما قبول داشته باشی. هالا این جاش قشنگه که شما بیمه بری برای گرفتن خسارت اون جا متوجه میشی شرکت بیمه اصلان ماشین بالای ۶۰۰ ملیون به رسمیت نمیشناسد و اصلأ کاری ندارند چی سوار میشی و چندین سال پول تو جیبی بیمه ریختی،یک کلام میگن ما تو ایران ماشین بالای ۶۰۰ ملیون نداریم هرچی دیگه هست حبابه مثلان یه MVM هاچ بک زپرتی تو حباب و تو شب ها تو خواب ملت سوار میشن و خرید فروش میشه

سلام

بنده یک جراحی انجام داده ام که دارو و هزینه عمل ازاد دریافت گردیده.

بیمه پایه تامین اجتماعی و تکمیلی دانا دارم.

ایا باید اول از بیمه تامین اجتماعی خسارت دریافت کنم و بعد از بیمه تکمیلی؟

اگر اره ، ایا باید برای هرکدام جداگانه فاکتور ببرم؟چون یک فاکتور برای هر پرداختی دارم

ممنون میشم راهنمایی کنید.

سپاس

سلام تامین اجتماعی بیمه پایه است.

باسلام

میخواستم بپرسم وقتی ببمه تامین اجتماعی باشی و لیست بیمه برای شما هرماه رد بشه موقع تسویه کار ایا کارفرما علاوه بر اطلاع از رفتن شما باید از شما رسیدی بابت تسویه حساب و دریافت حق و حقوق کامل به سازمان بیمه تامین اجتماعی بده؟

درصورت لزوم اگه برگهای برای اثبات اینکه با شما تسویه حساب کرده به سازمان تامین اجتماعی ارائه نده تکلیف چیه؟

سلام دوست عزیز. اگر شما از محل کار خودت بروید کارفرما فقط موظف است در لیست بیمه ترک کار شما را به تامین اجتماعی اعلام کند.

سلام, سقف فرانشیز در دندانپزشکی ۳.۵میلیون تومان است با فرانشیز ۱۵درصد مبلغی که هزینه شده ۲.۹میلیون تومان دندانپزشکی شده است که بیمه از این مبلغ تقریبا ۱.۷میلیون پرداخت کرده، زیاد کسر نشده است؟

سلام به نظر خیلی کسر کرده اند. البته این احتمال وجود دارد که تمامی خدمات را جزو بیمه تکمیلی قبول نکرده باشند. اول باید این را بررسی کنید و بهتر است که به واحد خسارت خود شرکت مراجعه کنید.

سلام فرانشیز بیمه دندانپزشکی ۱۵درصد با سقف ۳/۵میلیون می باشد اگر هزینه دندانپزشکی ۱۰میلیون بشه من باید چقدر پرداخت کنم یعنی فقط ۱۵درصد این مبلغ را باید پرداخت کنم یا چون از سقفش بالاتر رفته بیشتر پرداخت کنم

سلام هرچقدر که سقف باشد، بیمه می دهد و اضافه تر را باید از جیب خودتان بدهید یعنی چیزی حدود ۶.۵ میلیون تومان

درود

مبلغ فرانشیز در هر کدام از بیمه های حرف و مشاغل آزاد، ۱۴، ۱۶ و ۱۸ به تفکیک چقدر است؟

مثلا اگر من بیمه مشاغل آزاد ۱۴ درصد داشته باشم، و برای ویزیت پزشک داخلی و انجام آزمایشات به بیمارستان دولتی تامین اجتماعی )مثل بیمارستان البرز کرج) مراجعه کنم، و هزینه ویزیت و آزمایشم، یک میلیون تومان شود، چقدر باید فرانشیز پرداخت کنم؟

مثلا الان ویزیت آزاد در همین بیمارستان البرز کرج، ۲۱۲ هزار تومن است

فرانشیز بیمه مشاغل آزاد ۱۰ الی ۳۰ درصد است.

تفاوتی بین طرحهای ۱۲، ۱۴ و ۱۸ درصد وجود ندارد.

سلام

در تصادف خود رو که بیمه طلایی داشتم ، مقصر حادثه نیستم ، بیمه طلایی خود رو را تعمیر کرده پرداخت فرانشیز بر عهده مقصر حادثه است یا مالک خودرو که مقصر نیست ؟

سلام از خود مرکز باید بپرسید اما به هر حال هر هزینه ای بر عهده مقصر است.

سلام درصد فرانشیز بیمه تامین اجتماعی چقدره؟ چرا یک بار کل مبلغ کم میشه و ی بار باید ۱۰ درصد بدیم و یبار ۳۰ درصد؟

سلام فرانشیز بستگی به نوع درمان دارد کم و زیاد است مبلغ ثابتی نیست

سلام وقت بخیر بنده از شما سوال کردم

که ایا کارگر فضای سبز شهرداری جز سختی

زیان اور هستش شما جداب دادی که

بله جز سختی زیان اور هست بنده رفتم بیمه

تامین اجتمائی سوال کردم گفتن که سختی زیان

اور به بنده نمیخوره اگه راهنمایی کنی ممنون میشم

سلام. در پاسخ قبلی توضیح دادم که الان هیچ کس قطعی به شما پاسخ نمیدهد جنابعالی زمانی که شرایط بازنشستگی داشتید اون موقع درخواست سخت و زیان اور بدهید تا کارشناس از محل کار شما بازرسی کند بعد از بازدید مشخص میشود که شامل سخت و زیان اور میشوید یا خیر.

درصورتی که تعهدات دندانپزشکی ۴ میلیون با ۳۰ درصد فرانشیز باشد، به چه معناست.یعنی سقف تعهدات عملا ۲ میلیون و ۸۰۰ هست؟؟ چون ۳۰ درصد خودم باید بدم؟

سلام بله باید به اندازه فرانشیز تعیین شده خودتان بپردازید.

فرانشیز فقط واسه بیمه تکمیلی تعلق میگیره؟

سلام خیر بیمه های پایه هم دارند.

درود و وقت بخیر

من بیمه Sosدارم و سقفشم ۱۲ میلیونه میخواستم بدونم ۱۵ درصد فرانشیز برای این مبلغ زیاد نیست؟میشه چقد تقریبا؟

ستایش عزیز، هر میزان که هزینه درمان شما شود، ۱۵% آن به عنوان فرانشیز کسر میشود. به عنوان مثال از هزینه درمان شما ۱۰ میلیون تومان شود، بیمه ۸ میلیون و ۵۰۰ هزار تومان را پرداخت میکند و ۱ میلیون و ۵۰۰ هزار تومان (۱۵%) آن بر عهده خودتان است.

سلام فرانشیز دارو چیست؟ چرا کسر میشه از من؟

سلام درصد مبلغی است که باید خودتان پرداخت کنید.

من واسه بیماری قلبی و احتمالا جراحی میخوام از بیمه تکمیلی استفاده کنم.. واسه این فرانشیز باید بدم؟

سلام بله

سقف فرانشیز چقدر هست؟ میشه راهنمایی کنید

سلام دوست عزیز، بستگی به نوع بیمه دارد؛ اما اصولا در بیمه های مختلف و در مجموع بین ۱۰ تا ۳۰ درصد است.