ارزیابی خسارت آتش سوزی چگونه انجام می گیرد؟+ راهنمای کامل دریافت خسارت

با خاموش شدن شعلههای آتش خسارت ناشی از آتشسوزی به پایان نمیرسد! برای قربانیانی که در آتشسوزی گرفتار شده یا تحت تأثیر آن قرار گرفتهاند، این تجربه میتواند بسیار ترسناک باشد. به همین دلیل شرکتهای بیمه با ارائه بیمه آتشسوزی در جهت کاهش خسارات و آرامش حادثهدیدگان وارد عمل شدهاند. ارزیابی خسارت بیمه آتش سوزی و چگونگی پرداخت خسارت توسط شرکت بیمهگر یکی از مواردی است که باید در مورد آن اطلاع داشته باشید. در این مقاله میخواهیم در مورد چگونگی دریافت خسارت بیمه آتشسوزی با شما صحبت کنیم. پس تا انتهای این مقاله از مجله بیمه با ما همراه باشید.

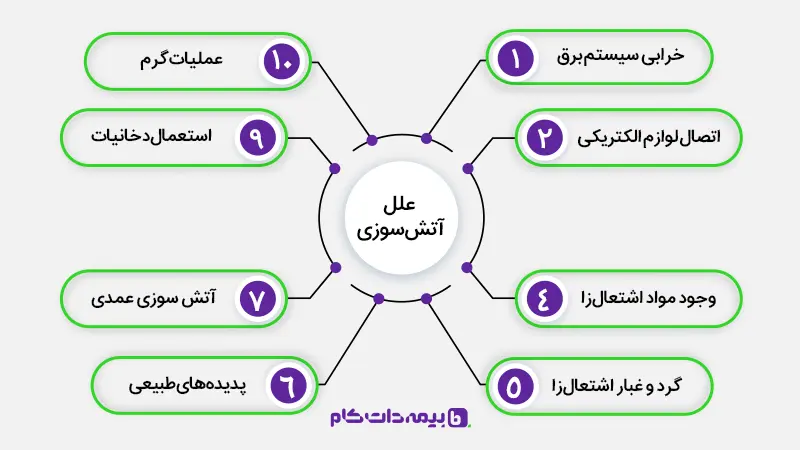

اشتباهات رایجی که باعث آتش سوزی میشود

آتشسوزیها به دلایل مختلفی ایجاد میشوند. برخی از علل آتشسوزی به شرح زیر هستند:

- خرابی سیستم برق و سیمکشیهای قدیمی

- اتصال لوازم الکتریکی

- وجود مواد قابل اشتعال در معرض آتش

- گرد و غبار قابل احتراق

- عملیات گرم

- استعمال دخانیات و خطاهای انسانی

- پدیدههای طبیعی

- آتشسوزی عمدی

- آتشسوزی ناشی از انفجار جنگی (برای جبران خسارت باید بیمه جنگ را خریداری کرد.)

گاهی آسیبهای ناشی از آتشسوزی به ساختمانها، تاسیسات و موجودی آنها، خسارات شدیدی را به دنبال دارد. به همین دلیل بهتر است افراد قبل از بروز حادثه برای خرید بیمه آتشسوزی اقدامات لازم را انجام دهند.

بیمه آتش سوزی چیست؟

بیمه آتشسوزی در دسته بیمهنامههای اموال قرار دارد و خسارات مالی ناشی از آتشسوزی را به عهده میگیرد. این بیمهنامه در مورد خسارات جانی مسئولیتی را به عهده ندارد. در واقع بیمه آتشسوزی یک قرارداد توافقی بین بیمهگزار و بیمهگر است که بر اساس این بیمهنامه شرکت بیمهگر مسئولیت جبران خسارات مالی ناشی از آتشسوزی را تا سقف تعهداتش به عهده میگیرد. برای دریافت اطلاعات بیشتر در مورد بیمه آتشسوزی مقاله بیمه آتشسوزی چیست؟ را مطالعه بفرمایید.

اهمیت خرید بیمه آتشسوزی

خرید بیمه آتشسوزی برای فروشگاهها، انبارها، کارخانهها و منازل مسکونی از اهمیت زیادی برخوردار است. این بیمهنامه در صورت بروز حادثه میتواند تا حد قابل توجهی خسارات وارد شده به اموال را جبران نماید. خرید بیمه آتشسوزی برای مناطق پرخطر به خصوص کلان شهرهایی مانند تهران بسیار مهم و ضروری است. چرا که عدم نظارت بر روی ساخت و سازهای جدید و عدم وجود ایمنی در چنین شهرهایی احتمال وقوع آتشسوزی را افزایش میدهد. برای دریافت اطلاعات بیشتر در مورد بیمه آتش سوزی مغازه توسط مستاجر مقاله مرتبط با آن را مطالعه کنید.

شرایط بیمه آتشسوزی

بیمه آتش سوزی دارای شرایط زیر است:

- شرایط عمومی بیمه آتش سوزی

- شرایط خصوصی بیمه آتش سوزی

در زیر به توضیح این شرایط میپردازیم

شرایط بیمه آتش سوزی به صورت عمومی:

شرایط عمومی بیمهنامه آتشسوزی شامل مواردی مانند پوششهای اصلی، قوانین کلی بیمه آتشسوزی و مواردی از این دست است که در تمامی بیمهنامههای آتشسوزی یکسان هستند. این شرایط در شورای عالی بیمه به تصویب رسیده و به صورت چاپی در بیمهنامه آتش سوزی قید میشوند.

شرایط خصوصی بیمه آتش سوزی

به شرایطی که در آن بیمهگر و بیمهگزار در مورد دریافت برخی خدمات مانند پوششهای اضافی، پرداخت قسطی، افزایش تعهدات بیمهنامه و موارد این چنینی توافق نمایند، شرایط خصوصی بیمه آتش سوزی است.

پوششهای بیمه آتشسوزی

بیمه آتشسوزی دو دسته پوششهای اصلی و فرعی دارد. پوششهای اصلی شامل آتشسوزی، صاعقه و انفجار است. پوششهای فرعی یا اضافی به شرح زیر هستند:

- ضایعات ناشی از برف و باران

- سرقت با شکست حرز

- شکست شیشه

- نشست و ریزش و رانش زمین

- برخورد اجسام خارجی

- انفجار ظروف تحت فشار صنعتی

- سیل و طغیان آب

- زلزله

- بیمه طوفان و تند باد

- بیمه سقوط بهمن

- بیمه سقوط هواپیما و هلیکوپتر

- بیمه ترکیدگی لولههای آب

مدارک لازم برای دریافت خسارت بیمه آتشسوزی

بیمهگزار برای دریافت خسارت بیمه آتش سوزی باید مدارک زیر را به بیمهگر ارائه دهد:

- اعلام خسارت ظرف مدت 5 روز بعد از وقوع حادثه

- اعلام لیست لوازم و اشیا آسیب دیده و قیمت آنها

- اعلام لیست وسایل و لوازم نجات داده شده

- گزارش مقامات انتظامی و آتشنشانی

- اعلام رای نهایی مراجع قضایی در صورت ارجاع پرونده به این مراجع

- گزارش موسسه ژئوفیزیک در صورت وقوع زلزله

- ارائه فیلم و عکس از محل آسیب دیده در صورت درخواست بیمهگر

وظایف بیمه گزار در ارزیابی خسارت بیمه چیست؟

بیمه گزار در بررسی کارشناسی ارزیابی خسارت بیمه وظایف زیر را دارد:

- انجام اقدامات لازم برای جلوگیری از توسعه خسارت

- اعلام خسارت ظرف مدت ۵ روز از زمان وقوع حادثه

- اعلام وضعیت و شدت حادثه، فهرست لوازم سالم و مبلغ تقریبی خسارت ظرف مدت 10 روز از زمان وقوع حادثه

- عدم ایجاد تغییر در موضوع بیمه

- انجام همکاری لازم با بیمهگر برای تعیین حدود خسارت و تهیه لیست کامل اموال و اشیا موجود و از بین رفته ظرف مدت 15 روز

وظایف بیمهگر در ارزیابی خسارت بیمه آتش سوزی

بیمهگر برای ارزیابی خسارت بیمه آتشسوزی وظایف زیر را به عهده دارد:

|

وظایف بیمهگر در ارزیابی خسارت بیمه آتشسوزی |

|

|

اعزام کارشناس |

تهیه گزارش و تنظیم صورت محاسبه خسارت (تعیین میزان خسارت) |

|

تطبیق با شرایط عمومی و خصوصی بیمهنامه |

استعلام حق بیمه |

نحوه تشکیل پرونده ارزیابی خسارت بیمه آتشسوزی:

تشکیل پرونده ارزیابی خسارت برای دریافت خسارت بیمه آتشسوزی به شرح زیر است:

- اعلام کتبی بیمهگزار

- لیست موجودی اموال و اموال آسیب دیده

- ارائه عکس و فیلم از موضوع بیمه

- ارائه گزارشهای لازم از مراجع ذیصلاح

- گزارش کارشناس ارزیاب خسارت

ارزیابی خسارت بیمه آتش سوزی

در مورد ارزیابی خسارت بیمه آتشسوزی باید به موارد زیر توجه نمایید:

- در صورتی که موضوع بیمه با مبلغی کمتر از ارزش واقعی خود بیمه شده باشد، بیمهگر متناسب با مبلغ درج شده در بیمهنامه به جبران خسارت میپردازد.

- قیمت واقعی موضوع بیمه در زمان بروز حادثه، به نحوی تعیین میشود که موجب سود بیمهگزار نشود.

- در صورت عدم توافق در مورد مبلغ خسارت، بیمهگر و بیمهگزار میتوانند از 3 کارشناس برای تعیین خسارت واقعی استفاده نمایند.

بیشترین درخواستها در بیمه آتشسوزی به امر ارزیابی خسارت آتشسوزی مربوط است. ارزیابی بیمه آتشسوزی برای رسیدن به دو هدف انجام میشوند:

- تحقیق دربارهی بررسی علت حادثه ایجادشده

- برآورد و تعیین میزان خسارتی که بیمهگزاران با توجه به شرایط بیمهنامه باید دریافت نمایند.

1. علت حادثه: دلیل اصلی ارزیابی خسارت آتش سوزی

حادثه آتشسوزی میتواند به دلایل مختلفی از جمله بلایای طبیعی، حوادثی از قبیل آتشسوزی، انفجار، صاعقه و به صورت عمدی رخ دهد. همچنین بسیاری از آتشسوزیها ناشی از اتصال برق، ته سیگار، اتصال دستگاه الکتریسیته ساکن و مولکولهای معلق در هوا مانند پنبه و الیاف نیز هستند. دلایل آتشسوزی بسیار متنوع است. به همین دلیل درخواستهای زیادی به مراکز بیمه ارسال میشود. در این درخواستها تشریح گزارش و برآورد خسارت توسط کارشناس یا همان ارزیاب خسارت بیمه آتش سوزی دارای اهمیت زیادی است.

2. تامین دلیل آتش سوزی به چه معنا است؟

قبل از هر چیز لازم است تعریف درست تامین دلیل را بدانیم. تامین دلیل آتش سوزی به معنای جمعآوری شواهد و عللی است که موجب آتش سوزی شده و ممکن است با گذشت زمان از بین برود. به همین دلیل باید در سریعترین زمان ممکن دادخواست تامین دلیل را تهیه و آن را در شورای حل اختلاف ثبت کنید. سپس کارشناسان شورای حل اختلاف با ثبت تامین دلیل و ارجاع آن برای کارشناسی، اقدام به صورتبرداری از موضوع میکنند.

فرم ارزیابی خسارت بیمه آتش سوزی

ذکر اطلاعات زیر در فرم درخواست دریافت خسارت آتشسوزی الزامی است:

|

اطلاعات مورد نیاز در فرم ارزیابی خسارت |

|

|

شرح مورد بیمه |

بررسی علت وقوع حادثه توسط کارشناس ارزیاب خسارت آتشسوزی |

|

وضعیت موجود در زمان بازدید توسط ارزیاب خسارت |

روشهای برآورد خسارت توسط ارزیاب خسارت |

|

برآورد میزان خسارت توسط ارزیاب خسارت |

اعلام ارزش قبل از حادثه |

|

شرح مورد بیمه و توضیح مختصر در مورد لوازم، اموال، ساختمان و تأسیسات بیمهشده |

شرح نحوه، استقرار اموال و در صورت لزوم کروکی محل حادثه |

|

درج تاریخ، چگونگی و علت حادثه توسط ارزیاب خسارت |

شرح مورد بیمه در زمان بازدید و اینکه مورد بیمه پس از حادثه در چه وضعیتی قرار دارد |

|

درج ارزش مورد بیمه قبل از حادثه |

شرح روش برآورد خسارت (قیمت روز، فهرست بهاء، برگ خرید، دفاتر و …) |

|

برآورد مبلغ خسارت شامل هزینه پاکسازی محل حادثه، هزینه تعمیر یا جایگزینی اموال، تأسیسات و ساختمانهای خسارتدیده |

در صورت وجود لوازم و اموال قابل بازیافت، ارزش اموال بازیافتی مشخص میشود |

|

تعیین درصد استهلاک اموال |

پیگیری بازیافت خسارت |

روشهای برآورد و ارزیابی خسارت بیمه آتش سوزی

روشهای مختلفی برای بررسی و تعیین میزان خسارتها در بیمه آتشسوزی وجود دار:

- روش مشاهده و شمارش

- روش وزنی

- شیوه حجمی

- روش تخمینی

- روش حسابرسی دفاتر و گردش مالی بیمهگزار

- روشهای تحقیقاتی از فروشندگان کالا به بیمهگزار

- روش توافقی و درصدی با بیمهگزار

- تلفیقی از روشهای فوقالذکر و…

وظایف کارشناس ارزیاب خسارت بیمه آتشسوزی

کارشناس ارزیاب خسارت بیمه آتشسوزی باید موارد زیر را رعایت کند:

|

وظایف کارشناس ارزیاب خسارت بیمه آتشسوزی |

|

|

بازدید دقیق از محل حادثه |

شناسایی کانون حریق |

|

بررسی لیست مورد ادعای بیمهگزار |

دریافت اسناد و مدارک لازم |

|

تفکیک و طبقهبندی اقلام سوخته و نیمهسوخته |

برآورد میزان استهلاک |

|

برآورد میزان و ارزش بازیافت |

تنظیم صورتجلسه با بیمهگزار |

شاخصهای مهم در صحنه بررسی خسارت آتشسوزی

توجه به مولفههای زیر در هنگام ارزیابی خسارت توسط کارشناس بیمه آتش سوزی الزامی است:

- وسعت حریق در محل مورد بیمه،

- جهت پیشروی حریق (افقی- عمودی)

- گسترش سریع و غیرعادی حریق

- رنگ و دود و بو

- باز بودن درب و پنجرهها

- علائم حاکی از ورود غیرطبیعی افراد به محل

- وجود کانونهای متعدد حریق

- شرایط جوی و آب و هوایی زمان وقوع حادثه و…

اختیارات بیمهگر در مورد اموال آسیب دیده

شرکت بیمهگر میتواند اموال آسیبدیده و نجات داده شد را تعمیر، تعویض یا تصاحب نماید. لازم به ذکر است که تعمیر یا تعویض اموال آسیب دیده باید ظرف مدت معینی انجام شود.

مهلت پرداخت خسارت بیمه آتشسوزی

شرکت بیمهگر موظف است که ظرف مدت یک ماه بعد از دریافت تمام مدارک و اسناد لازم، میزان خسارت را تعیین نماید و برای پرداخت خسارت مطابق با تعهدات خود اقدام نماید.

چگونه بیمه آتش سوزی بخریم؟

دریافت خسارت بیمه آتشسوزی با ارائه مدارک و گزارشات لازم به شرکت بیمهگر انجام میشود. در این مقاله در مورد دریافت خسارت بیمه آتشسوزی و چگونگی ارزیابی خسارت بیمه آتشسوزی با شما صحبت کردیم. در صورتی که قصد خرید بیمه آتش سوزی را دارید، میتوانید به سامانه آنلاین بیمهداتکام مراجعه نمایید و بعد از استعلام، مقایسه و بررسی شرکتهای بیمه موجود، بیمهنامه آتشسوزی خود را خریداری نمایید. همچنین در صورت وجود سوال یا ابهام در مورد خرید بیمه آتش سوزی و دریافت خسارت بیمه آتش سوزی، از قسمت نظرات همین مقاله با ما در ارتباط باشید. کارشناسان بیمهداتکام در سریعترین زمان ممکن به سوالات شما پاسخ خواهند داد.

آیا امکان انتقال بیمه آتش سوزی از جایی به جای دیگر وجود دارد؟

بله! تغییر مکان بیمه شده در بیمه آتش سوزی با استفاده از الحاقیه امکان پذیر است و محل جدید به عنوان یک ریسک جدید باید توسط کارشناس بیمه بررسی شود.

آیا امکان خرید بیمه زلزله به صورت واحد وجود دارد؟

آیا خسارت وارد شده به اموال نقدی مانند پول و سکه توسط شرکت بیمه پرداخت میشود؟

با سلام و خسته نباشید مزاحم شدم ببینم بعد از گذشت یک سال از آتش سوزی و فروش ملک بیمه خسارت ناشی از آتش سوزی گاز طبیعی به بنده تعلق میگیرد یا نه

کاربر گرامی، بله؛ با توجه به اینکه در زمان وقوع حادثه شما بیمهگزار بودهاید، خسارت به شما تعلق میگیرد. طبق قانون، مهلت مطالبه خسارت بیمه تا ۲ سال پس از حادثه است؛ بنابراین فروش ملک پس از حادثه، مانع دریافت خسارت نخواهد بود.

باسلام و خسته نباشید . مزاحم شدم ببینم بعد از گذشت یکسال از آتش سوزی منزل و فروش ملک خسارت بیمه ی آتش سوزی ناشی از نشت گاز به بنده تعلق میگیره یا خیر . ممنونم

کاربر گرامی، طبق قوانین بیمه، مهلت اعلام خسارت آتشسوزی حداکثر ۵ روز است. با گذشت یک سال و فروش ملک، امکان کارشناسی و اثبات میزان خسارت برای شرکت بیمه وجود ندارد؛ به همین دلیل معمولاً خسارتی به شما تعلق نمیگیرد.

سلام حداکثر زمان اعلام از روز حادثه 14 روز می باشد

با سلام در صورت عدم وجود کپسول اطفا حریق در ساختمان و در صورت اتش سوزی آیا شرکت بیمه گر خسارت پرداخت میکند

این مورد بستگی به مفاد قرارداد دارد. اگر در قرارداد لزوم کپسول اطفا حریق درج شده باشد، در صورت عدم وجود خسارت پرداخت نمیشود.

سلام، آیا میتوانیم سوله ای که اجاره کردیم و پس از آتش سوزی برای مدت طولانی بدون استفاده مانده، بجز خسارت به ماشینآلات و مواد اولیه و تاسیسات، مبلغ اجاره و از کار افتادگی رو از بیمه مطالبه کرد؟

اگر این مورد در قرارداد شما ذکر شده باشد، میتوانید خسارت عدم استفاده را هم دریافت کنید.

اگه خونه همسایه آتش بگیره و از اون به خونه ما هم سرایت کند و همسایه یا بیمه نداشته باشه یا پوشش خسارت همسایه نداشته باشه، میتونیم از بیمه آتش سوزی خونه خودمون خسارت بگیریم و چطوری؟

خیر؛ اگر همسایه مقصر آتشسوزی باشد، شرکت بیمه شما مسئولیتی در قبال پرداخت خسارت بر عهده نمیگیرد. در چنین شرایطی همسایه شما باید خودش خسارت را پرداخت کند.

پاسخ شما اشتباهه، طبق اصل جانشینی، خسارت شما پرداخت میشه و شرکت بیمه از همسایه مقصر مبلغ خسارت رو بازیافت میکنه!

با سلام . باتوجه به اینکه مطابق قانون بیمه عمومی شررکت بیمه گر مکلف است ظرف یکماه خسارات را مطابق بیمه نامه پرداخت نماید چنانچه تمرد نماید و خسارات را پرداخت ننماید آیا به نرخ روز باید خسارات را بدهد !!! اصلاً بابت تاخیر چگونه خسارات محاسبه میشود؟؟؟!! با تشکر

در صورت تاخیر در پرداخت خسارت در نظر گرفته میشود. اما نحوه محاسبه آن بستگی به شرایط دارد. در صورت عدم دریافت خسارت به مراجع قضایی مراجعه و شکایت خود را تنظیم کنید.

سلام اگر مغازه سوپر مارکت اتش بگیرد برای جبران خسارت باید چه کنیم

بیمه هم ندارد

سلام دوست عزیز

در صورتی که بیمه نداشته باشید خودتان باید خسارات را پرداخت نمایید.

پاسخ صحیح: در صورتی که مغازه در رهن بانک باشه یا با فاکتور خرید وام گرفته باشن ، میتونن از بیمه نامه مرهوناتی خسارت رو دریافت کنن، در صورت نبود بیمه های مرهوناتی پاسخ شما درسته!

علی عزیز، ضمن تشکر از اظهار نظر صحیح شما، اگر ملک دارای بیمه مرهوناتی باشد، میتواند از این بیمه خسارت خود را دریافت کند.

وقتی یک خودرو درتعمیرگاه تعمیر شاسی اتش بگیرد ب دلیل نشت گاز خودرو باتایدکارشناس خسارتی که به ماشین و مغازه واردشده با صاحب ماشین است یا تعمیر کار

سلام دوست عزیز

در چنین مواردی بهتر است از مراجع قضایی برای تعیین مقصر حوادث استفاده نمایید.

سلام اگر یه مجتمع مسکونی بیمه باشه ولی سیستم اطفاع حریق خراب باشه ایا بعد از حادثه بیمه خسارت میده

سلام دوست عزیز

برای برخورداری از مزایای بیمه باید تمام استانداردها را رعایت کنید.

باسلام آیا پرداخت خسارت بیمه منوط،به داشتن تاییدیه استاندارد آسانسور وآتش نشانی میباشد؟

سلام دوست عزیز

بله باید تاییدیه استاندارد آسانسور و آتش سوزی را داشته باشید.

سلام بعد از یک آاش سوزی که اتفاق افتاد مابرای جبران خسارت اول باید به بیمه مرکزی مراجعه؟

سلام. خیر اول باید به شرکت بیمه خود اطلاع دهید تا مدارک و شواهد موجود را بررسی کنند.

باسلام آیا پرداخت خسارت بیمه منوط،به داشتن تاییدیه استاندارد آسانسور وآتش نشانی میباشد درصورت مثبت بودن آیا تأییدهایی اولیه قابل قبول است یابایدبه روز باشند زیرا،اعتبار تاییدها یک ساله است

سلام دوست عزیز. در صورتی که تاریخ اعتبار تاییدیه نگذشته است، می توانید از آن استفاده کنید.

سلام خوروی من در تعمیرگاه آتش گرفته و تعمیرگاه بیمه مسئولیت و آتشسوزی دارد بعد از ۴ماه که مراحل اداری بیمه انجام شده میگویند قیمت خوورو شما به نرخ قبل از آتشسوزی پرداخت میشود در صورتی که قیمت ماشی من الان دو برابر شده و من پولی هنوز دریافت نکرده ام

سلام دوست عزیز. باید در این رابطه با بیمه صحبت کنید.

سلام

من خونه رو بیمه اتش سوزی کردم اما از طریق شکستن درب به منزل امده(نفر مشخص نیست) و خونه رو به اتش کشونده و هیچ چیزی سالم نمونده و میزان اثاثه به قیمت دو میلیارد بیمه شده است . الان میگن نمیشه پرداخت کرد شکست حرز اتفاق افتاده ایا این درست است؟ جوابمو بدین ممنون میشم

سلام. این موضوع را کارشناسان بیمه باید از نزدیک بررسی کنند.

در صورت وجود ته سیگار در محیط کار یا مثلا گذشتن تاریخ شارژ کپسول آتش نشانی، عدم تست هیدرواستاتیک کپسول ها یا مواردی مشابه باعث میشود شرکت بیمه خسارت پرداخت نکند؟

سلام کارشناس موارد دیگری را بررسی کند که آیا آتشسوزی عمدی بوده ای خیر

سلام، پس اگر عمدی نباشه، وجود ته سیگار و گذشتن تاریخ شارژ کپسول و امثال آن تاثیری در پرداخت خسارت ندارد؟

سلام قاعدتا نباید عامل باشند.

سلام. نحوه پرداخت خسارت بیمه آتش سوزی چطوریه؟

سلام کارشناس در ابتدا به بررسی مکان می پردازد. بعد از بررسی، میزان خسارت مشخص خواهد شد.

سلام نحوه قیمت گذاری برای خودروی آتش گرفته و پرداخت خسارت در بیمه مسئولیت چگونه است

سلام این مسئله را باید از خود کارشناس واحد خسارت شرکت بپرسید. متاسفانه اطلاعات دقیقی وجود ندارد.

مالک مغازه ای هستم که آن را اجاره داده ام این مغازه توسط مستاجر بیمه شده است بعد از مدتی مغازه ام اتش گرفت، بیمه خسارت مغازه را به مالک پرداخت می کند یا مستاجر؟

سلام به شخصی که خریداری کرده است.

فرم ارزیابی خسارت بیمه آتش سوزی رو از چه سایتی بگیرم؟

سلام دوست عزیز، از سایت همان شرکتی که بیمه را خریداری کرده اید.

سلام کارشناس ارزیاب اومده گفته که چون شما کاربری ساختمان رو تغییر دارید، خسارت نمیگیرید. میگم که من فقط ی اتاق رو انباری کردم. میشه به این تصمیم شکایت کرد؟

سلام دوست عزیز، به هر حال هر تغییری در کاربری باید در سامانه شرکت ثبت شود؛ البته شما می توانید با شرکت برای برطرف کردن مشکل خود تماس بگیرید.

با سلام. اگر علت آتش سوزی واحدهای مجاور باشد و زمانی که بنده واحد ساختمانی ام بیمه داشته باشد. باز هم بیمه گر هزینه هایی که بیمه شده اند را پرداخت می کند؟ با تشکر

سلام دوست عزیز، خسارت را باید خود آن شخص پرداخت کند؛ مگر اینکه مشکلی در پرداخت از طرف آن شخص وجود داشته باشد.

سلام آیا چک لیست پیشگیری از آتش سوزی برای رستوران ها وجود دارد؟

سلام دوست عزیز، مراکز طرف قرارداد باید در سایت SOS یا خود سایت بیمه آسماری مشاهده کنید. برای اینکه این مراکز ممکن است تغییراتی داشته باشند.

سلام برای من خسارتی در نظر گرفتن اما بعدش گفتن اشتباه شده یعنی چی؟

سلام شما باید با شرکت بیمه گر خود و واحد بیمه آتش سوزی تماس بگیرید و اعتراض خود را مطرح کنید.

در صورتی که نسبت به نظر کارشناس اعتراض داشته باشیم، چه کار باید بکنیم؟

سلام شما باید با واحد خسارت شرکت بیمه گر خود تماس بگیرید و شکایت خود را در آنجا اعلام کنید.