8 نکته طلایی برای خرید بهترین بیمه آتش سوزی ساختمان که باید بدانید!

همه ما موقع شنیدن اخبار حوادث آتشسوزی واحدهای مسکونی، دوست نداریم شاهد چنین اتفاقاتی برای خودمان باشیم. دنیای ما، دنیای احتمالات است. اگر بخواهیم آسیبهای ناشی از اتفاقات پیشبینی نشده را کم کنیم، باید از قبل خود را آماده کنیم. بنابراین باید پیش از وقوع حادثه، برای انتخاب بهترین بیمه ساختمان اقدام نماییم. بیمه آتشسوزی در دسته بیمه اموال قرار دارد. در این بیمهنامه، شما میتوانید ساختمان، تاسیسات و اثاثیه خود را در مقابل حوادث ناشی از آتشسوزی بیمه کنید. در این مقاله در مورد فاکتورهای مهم برای انتخاب بهترین بیمه آتش سوزی با شما صحبت میکنیم و به سوال بهترین بیمه آتش سوزی چه مشخصاتی دارد؟ پاسخ میدهیم. پس تا انتهای این مقاله از مجله بیمه با همراه باشید.

بهترین بیمه آتش سوزی

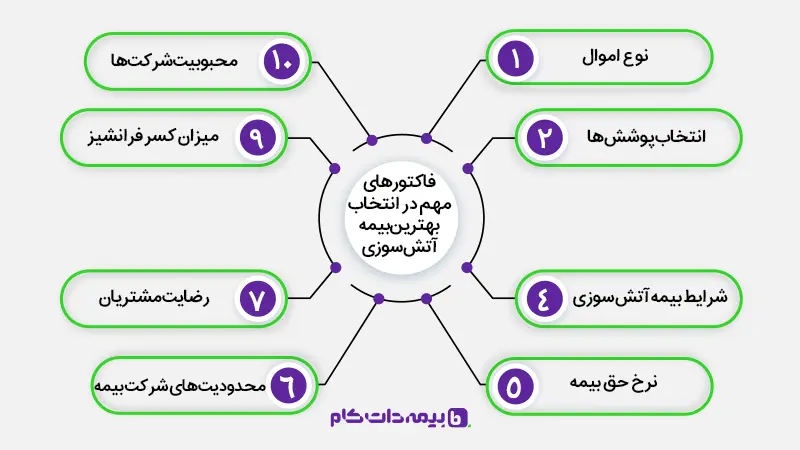

همانطور که اشاره شد، بیمه آتش سوزی در دسته بیمه اموال قرار دارد. این بیمه دارای پوششهای خطرات اصلی و فرعی است. بیمهگزاران میتوانند بر اساس شرایط سرمایه خود، نوع بیمهنامه را انتخاب نمایند. برای انتخاب بهترین بیمه آتشسوزی لازم است مواردی که در ادامه ذکر میشود را در نظر بگیرید. مطالعه مقاله بیمه آتش سوزی چیست؟ نیز میتواند در انتخاب بهترین بیمه آتش سوزی تا حد زیادی به شما کمک کند.

1. انتخاب بیمهنامه آتشسوزی براساس نوع اموال

تقسیم بندی اموال در بیمهنامه آتشسوزی شامل موارد زیر میشود:

- ساختمان مسکونی (ساختمان و اثاثیه)

- ساختمان صنعتی شامل تمامی کارخانجات (ساختمان، تأسیسات، ماشینآلات و…)

- بنای غیر صنعتی شامل: واحدهای تجاری، اداری، رفاهی، آموزشی، خدماتی و انبارهای ساختمان، تاسیسات، ارزش دکوراسیون، اثاثیه اداری، موجودی کالاها و غیره

برای انتخاب بهترین بیمه آتشسوزی و ساختمان توجه به نوع اموال یکی از موارد ضروری است.

2. بهترین بیمه آتشسوزی از نظر پوششها

یکی دیگر از موارد تاثیرگذار در انتخاب بهترین بیمهنامه، پوششهای انتخابی است. با خرید بیمه آتشسوزی شما از مزایای پوششهای اصلی (آتشسوزی، صاعقه و انفجار) برخوردار میشوید. توجه داشته باشید که اگر میخواهید بهترین بیمه آتشسوزی را خریداری نمایید باید پوششهای فرعی مناسب خودتان را نیز خریداری کنید. پوششهای فرعی (خطرات اضافی) به شرح زیر هستند:

- بیمه زلزله و بیمه آتشفشان

- بیمه طوفان و تندباد

- بیمه ترکیدگی لوله آب

- بیمه سیل و طغیان آب

- ضایعات آب برف و باران

- سقوط هواپیما بر منزل مسکونی (در این حالت فاصله مورد بیمه از فرودگاه در قرارداد لحاظ میشود.)

- هزینه پاکسازی و برداشت ضایعات

- بیمه سرقت منزل با شکست حزر

- انفجار ظروف تحت فشار صنعتی

- ریزش، فروکش کردن و رانش زمین

- ریزش سقف ناشی از سنگینی برف

- شکست شیشه

- بیمه ریزش کوه و بیمه سقوط بهمن

- نشت دستگاه آبفشان

- مسئولیت ناشی از انفجار و آتشسوزی وارد شده به همسایگان

- برخورد اجسام خارجی

نکته: جنگ از استثنائات بیمهای است و برای پوشش خسارات آتشسوزی ناشی از بمباران، باید اقدام به خرید بیمه جنگ ساختمان کرد.

اگر نمیدانید سرقت با شکست حزر چیست به این مقاله مراجعه کنید.

3. انواع شرایط بیمهنامه آتشسوزی

شرایط بیمهنامه آتش سوزی یکی از نکات مهم در انتخاب بیمه آتشسوزی است. بیمهگزاران با توجه به نوع اموال خود میتوانند بیمهنامه را در یکی از قالبهای ذکر شده در جدول زیر خریداری کنند.

| انواع بیمهنامه آتشسوزی | شرایط بیمهنامه آتشسوزی |

| بیمهنامه با شرایط ثابت | در این بیمهنامه اموال به ارزش روز بیمه میشوند. به عبارتی بیمهگزار در زمان خرید ارزش واقعی اموال را بیمهگر اعلام میکند. شرکت بیمهگر نیز با توجه به ارزش اموال برای جبران خسارات تا سقف تعهداتش اقدام مینماید. |

| بیمهنامه با شرایط شناور | بیمه آتش سوزی شنارو برای انبارها و مکانهایی که سرمایه موجود در آنها ثابت نیست مناسب است. در این بیمهنامه لیستی از اموال به صورت ماهانه برای بیمهگر ارسال میشود. جبران خسارات نیز بر اساس لیست اولیه در زمان خرید یا آخرین لیست ارسالی صورت میگیرد. |

| بیمهنامه فرست لاست | بیمهنامه فرست لاست (first lost) برای شرایطی است که در صورت بروز حادثه امکان از بین رفتن تمام اموال وجود ندارد. برای مثال وقتی اموال در محدوده جغرافیایی وسیعی قرار دارد. در محاسبه سرمایه بیمهشده نیز بالاترین خسارتی که ممکن است به بیمهگزار وارد شود، پیشبینی میشود. |

| بیمهنامه با شرایط جایگزینی | این بیمهنامه افزایش قیمت ناشی از نوسانات بازار را تحت پوشش قرار میدهد. |

| بیمهنامه توافقی | در این بیمهنامه بیمهگزار و بیمهگر بعد از توافق در مورد میزان سرمایه، قرار داد بیمه آتشسوزی را منعقد میکنند. |

4. توجه به نرخ حق بیمه در انتخاب بهترین بیمه آتشسوزی

نرخ حق بیمه یکی دیگر از نکاتی است که در انتخاب بهترین بیمه آتشسوزی باید به آن توجه کنید. موارد زیر در تعیین نرخ حق بیمه تاثیرگذار هستند:

- خطرات اضافی: انتخاب خطرات اضافی باید با توجه به نیاز بیمهگزار صورت گیرد. شما با دریافت مشاوره از کارشناسان بیمهداتکام میتوانید بهترین و مناسبترین پوششهای اضافی در بیمه آتشسوزی را انتخاب نمایید.

- تخفیفهای بیمه آتشسوزی: شرکتهای بیمه در صورت داشتن شرایط زیر تخفیفاتی را به بیمهگزاران ارائه میکنند:

تخفیف بیمه عمر: بعضی از شرکتها در صورت داشتن بیمه عمر به فرد هنگام خرید بیمه آتشسوزی تخفیف میدهند. (مطالعه مقاله بیمه عمر چیست؟ به شما پیشنهاد میشود).

تخفیف حساب بلندمدت: در برخی شرکتهای بیمهای خرید بیمه بلندمدت با تخفیف همراه است.

خرید گروهی: برای برخورداری از این تخفیف لازم است فرد عضو گروه مدنظر شرکت بیمه باشد. مثلا نظام مهندسی، نظام پزشکی و …

- میزان ریسک: ریسک مورد بیمه و ریسک منطقه استقرار مورد بیمه از مواردی هستند که در بررسی اموال و تعیین حق بیمه تاثیر بسزایی دارند.

- ارزش بنا و موجودی: در بیمه آتش سوزی ارزش ساخت بنا مهمتر از قیمت زمین آن است. زیرا وسایل و اثاثیه، هزینه ساخت و لوازمی که در خانه هستند جز سرمایهها محسوب میشوند. بنابراین اگر ساختمان مسکونی باشد، سرمایه و بهای لوازم منزل و اگر غیرصنعتی باشد، موجودی انبار و ارزش دکوراسیون آن در نظر گرفته میشود.

- مدت زمان بیمهنامه: قرارداد بیمه آتش سوزی در سه حالت زمانی بلند مدت، یکساله و کوتاه مدت در دسترس است. همانطور که در بخش تخفیفها گفته شد هر چقدر مدت قرارداد طولانیتر باشد از نظر اقتصادی به صرفهتر است.

5. بهترین بیمه آتشسوزی با توجه به محبوبیت شرکتها و طرحهای ارائه شده

یکی از نکاتی که برای انتخاب بهترین بیمهنامه باید به آن توجه کنید، تعداد بیمهنامههای فروخته شده و سهم از بازار شرکتهای بیمه است. شرکت بیمه ایران با 29.03 درصد فروش بیمه در رشته بیمه آتشسوزی بیشترین سهم از بازار را در میان شرکتهای بیمه دارد. در جدول زیر میزان سهم از بازار شرکتهای بیمه را مشاهده میکنید.

| نام شرکت بیمه | سهم از بازار | نرخ رشد | طرحهای محبوب |

| بیمه ایران | 29.04% | 3.05%- | طرح حامی خانه و خانواده |

| بیمه البرز | 14.34% | 0.59% | طرح جامع خانوار |

| بیمه دانا | 9.40% | 12.96%- | طرح جامع آسایش خانه و خانواده |

| بیمه آسیا | 9.23% | 29.89% | طرح جامع آسایش خانه و خانواده |

| بیمه پاسارگاد | 4.43% | 72.5% | طرح جامع مجتمعهای مسکونی |

| بیمه ملت | 3.92% | 40.65% | طرح نوید 3 |

| بیمه پارسیان | 2.16% | 4.06% | طرح جامع مجتمعهای مسکونی |

| بیمه رازی | 1.77% | 82.15% | بیمه واحدهای مسکونی |

| بیمه سامان | 1.61% | 138.82% | طرح خانه امن |

6. بهترین بیمه آتشسوزی از نظر کسر فرانشیز

خطرات اصلی تحت پوشش بیمه آتشسوزی شامل کسر فرانشیز نمیشوند. اما شرکتهای بیمه برای خطرات فرعی یا تبعی این بیمهنامه، مبلغی را تحت عنوان فرانشیز از خسارت پرداختی کسر میکنند. فرانشیز خطرات فرعی معمولا در شرکتهای مختلف، یکسان نیست. مقایسه فرانشیز شرکتهای مختلف به شما کمک میکند بهترین بیمه آتشسوزی را انتخاب نمایید. در جدول زیر میزان فرانشیز به تفکیک پوششهای بیمهنامه را برای شرایط عمومی بیمه آتش سوزی مشاهده میکنید.

| پوششهای فرعی در بیمهنامه عمومی آتشسوزی | میزان فرانشیز |

| سیل | 10% |

| زلزله | 10% |

| سرقت | 20% |

| رانش زمین | 20% |

| خودسوزی | 10% |

| ریزش چاه | 20% |

| شکست شیشه | 20% |

| آتشسوزی همسایه | 10% |

| ترکیدگی لوله | 10% |

| عدم النفع | 20% |

| سقوط هواپیما | 15% |

| طوفان | 10% |

7. بهترین بیمه آتشسوزی منزل از نظر رضایت مشتریان و سرعت پرداخت خسارت

با توجه به یکسان بودن پوششهای بیمه آتشسوزی، سرعت پرداخت خسارت و رضایت مشتریان یکی از المانهایی است که در انتخاب بهترین بیمه آتش سوزی باید در نظر گرفته شود. دریافت خسارت کافی بعد از بروز حادثه برای بیمهگزاران اهمیت زیادی دارد. در جدول زیر شرکتهای بیمه را از نظر رضایت مشتریان در پرداخت خسارت و سرعت پرداخت با هم مقایسه کردهایم.

| نام شرکت بیمه | رضایت مشتریان از خسارت دریافتی | سادگی و سرعت دریافت خسارت |

| بیمه ایران | 2 | 2 |

| بیمه آسیا | 3 | 1 |

| بیمه البرز | 19 | 15 |

| بیمه دانا | 4 | 3 |

| بیمه معلم | 6 | 4 |

| بیمه پارسیان | 8 | 5 |

| بیمه کارآفرین | 15 | 13 |

| بیمه ملت | 13 | 9 |

| بیمه سامان | 18 | 14 |

8. توجه به محدودیتهای شرکت بیمه برای انتخاب بهترین بیمه آتش سوزی ساختمان

اکثر شرکتهای بیمه برای ارائه خدمات بیشتر به بیمهگزاران طرحهای خاصی را برای این بیمهنامه ارائه میدهند. از مزایای طرحهای شرکتهای بیمه در رشته بیمه آتش سوزی میتوان به پرداخت هزینههای پزشکی، غرامت فوت و نقص عضو اعضای خانواده اشاره کرد. البته توجه داشته باشید که در بسیاری شرکتها با افزایش سرمایه پایه برای بنا، پوششها به همان نسبت افزایش پیدا نمیکند. به عبارتی سیستم محاسبه حق بیمه، سایر پوششها را با نسبت مشخصی براساس ضریب اعمال شده، افزایش میدهد.

بهترین بیمه آتشسوزی برای شما کدام است؟

بهترین بیمه آتشسوزی با توجه به شرایط افراد و املاک آنها تعیین میشود. برای انتخاب بهترین بیمه آتش سوزی باید تمام فاکتورهای گفته شده را در نظر بگیرید. از طرفی شرکتهای بیمه نرخهای مختلفی را برای پوششهای بیمه آتش سوزی دارند. در صورتی که نرخ پوششها در بیمه آتشسوزی کمتر باشد، هزینه این بیمهنامه نیز کمتر خواهد شد.

از کجا بهترین بیمه آتش سوزی را بخریم؟

بهترین بیمه آتشسوزی با توجه به نوع ملک، میزان پوششها، نوع بیمهنامه و سایر مواردی که در این مقاله ذکر شد، تعیین میشود. شما میتوانید با توجه به نیازهای خودتان و بررسی شرکتهای بیمه یک بیمهنامه آتشسوزی مناسب را خریداری نمایید. برای خرید بیمه آتش سوزی میتوانید از طریق سایت بیمهداتکام اقدام نمایید و بعد از استعلام، بررسی و مقایسه شرکتهای بیمه، بهترین بیمه آتشسوزی را انتخاب کنید. در صورتی که بعد از مطالعه این مقاله در مورد بهترین بیمه آتش سوزی یا نحوه خرید بیمه آتش سوزی، سوال یا ایهامی داشتید، میتوانید از قسمت نظرات همین مقاله با ما در ارتباط باشید.

خطرات اصلی تحت پوشش بیمه آتش سوزی چیست؟

آتش، صاعقه و انفجار

ویژگیهای بهترین بیمه آتش سوزی چیست؟

آیا خسارتهای وارده به کالاها ناشی از دود آتش سوزی از محل بیمه آتش سوزی قابل پرداخت است؟

سلام منظور از نرخ رشد چیست

درود.

منظور میزان رشد سهم بازار شرکت مربوطه در یک سال گذشته است.

درود بر شما

برای بیمه آتش سوزی یک سری پوشش های جانبی هست که میتوان به بیمه اصلی اضافه نمود ، پوشش خاصی مانند ریزش کوه که در گزینه ها موجود نیست را چگونه میتوان به بیمه آتش سوزی خود اضافه نمود ؟

سپاسگزارم

سلام برای چنین مواردی بهتر است که با به صورت مستقیم با خود شرکت بیمه تماس بگیرید.

ایا امکان خرید بیمه آتش سوزی برای همه وجود دارد؟

سلام، بله تمامی ساختمان ها می توانند بیمه آتش سوزی خریداری کنند. برای دریافت مشاوره و خرید بیمه آتش سوزی با کارشناسان شرکت بیمه دات کام تماس بگیرید.

سلام چند روز پیش واحد ما با آتش سوزی سوخت و لوله های آب ترکید، خسارت لوله ها رو می تونیم از بیمه بگیریم؟

با سلام دوست عزیز، ترکیدگی لوله های آب جزو پوشش های اضافه است و شما باید از قبل آن ها را خریداری کرده باشید.

سلام، ما منزل خود را عوض کرده ایم. برای منزل قبلی بیمه آتش سوزی گرفته ایم. می توانیم آن را به آدرس جدید منتقل کنیم؟

با سلام دوست عزیز، در صورت تغییر نشانی باید آن را به بیمه گر اطلاع رسانی دهید تا الحاقیه جدید صادر شود. در این صورت خسارات محل جدید در بیمه نامه قبلی در نظر گرفته خواهد شد.

سلام آیا امکان خرید پوشش زلزله به صورت تکی وجود دارد؟

سلام دوست عزیز خیر، پوشش زلزله جزو پوشش اصلی آتش سوزی است و در ابتدا شما باید پوشش اصلی را خریداری کنید

سلام بهترین بیمه آتش سوزی چیست؟

سلام دوست عزیز، تمامی شرکت ها خوب هستند. باید شرایطشان را مشاهده کنید.