بیمه مهندسی چیست؟ بررسی بیمه مهندسی و پوششهای این بیمه

بیمه مهندسی از بیمهنامههای نسبتا جدید در بازار جهانی به حساب میآید. لازم است بدانید که بیمه مهندسی در دسته بیمه اموال قرار میگیرد و برای تحت پوشش قرار دادن مهندسان در تمام رشتههای مهندسی است. این بیمه خدمات و پوششهای زیادی را به مهندسان، پیمانکاران و سایر مشاغل وابسته ارائه میدهد که بیمه موبایل و تجهیزات دیجیتال را می توان پرطرفدارترین زیر شاخه بیمه مهندسی دانست. بنابراین در این مقاله قصد داریم در مورد بیمه مهندسی و پوششهای این بیمهنامه با شما صحبت کنیم، همچنین تعهدات و خطرات تحت پوشش این بیمه را با هم بررسی کنیم. پس ادامه این مقاله از مجله بیمه را از دست ندهید.

بررسی تاریخچه بیمهنامه مهندسی

بیمه مهندسی به دنبال بروز خسارت و صدمات شدید جانی و مالی در اواسط قرن نوزدهم میلادی و با گسترش استفاده از دیگهای بخار در انگلستان به وجود آمد. در ابتدا سازمان استفاده کنندگان از دیگ بخار کارشناسهایی را برای بازدید از دیگهای بخار اعزام میکردند و نظر خود را درباره استانداردهای لازم به کارشناسان ارائه میدادند.

همین موضوع موجب تاسیس شرکت بیمه دیگ بخار در سال ۱۸۵۸ شد. این شرکت اولین شرکت بیمه در زمینه مهندسی بود. به دنبال تاسیس شرکت بیمه دیگ بخار، شرکتهای دیگری نیز تاسیس شدند. لازم است بدانید اولین بیمهنامه ماشین آلات پیمانکاران در آلمان و در اوایل قرن بیستم صادر شد. یک شرکت آلمانی به نام مونیخ ری موجب تاسیس بیمه مهندسی در ایران شد و بیمهنامههای صادر شده در ایران نسخه ترجمه شده بیمهنامه این شرکت هستند. همچنین اولین بیمهنامه مهندسی در ایران برای سد لتیان صادر شده است.

بیمه مهندسی چیست؟

همانطور که گفتیم بیمه مهندسی یکی از زیر شاخههای بیمه اموال است و تمام اصول مربوط به بیمهنامههای اموال مانند غرامت، حسن نیت، جانشینی و مواردی از این دست بر آن صادق است. این بیمهنامه مسئولیت جبران خسارات فیزیکی و غیرقابل پیشبینی را به عهده دارد.

در همین ابتدای امر باید بدانید بیمه مهندسی با بیمه مسئولیت مهندسین ناظر تفاوت دارد و بیمه مسئولیت مهندسین ناظر زیر مجموعه بیمه مسئولیت است. بیمه مهندسی دارای کلوزهایی است که شرایط بیمهنامه را بیان میکند.

برای آشنایی بیشتر با بیمه مسئولیت توصیه میکنیم مقاله مرتبط با آن را مطالعه نمایید تا در مورد بیمه مسئولیت، بیمه مسئولیت مدنی و بهترین بیمهنامههای مسئولیت اطلاعات جامعی را به دست آورید. همچنین برای آشنایی با انواع بیمه مسئولیت نیز بهتر است به مقاله مربوط به آن رجوع نمایید.

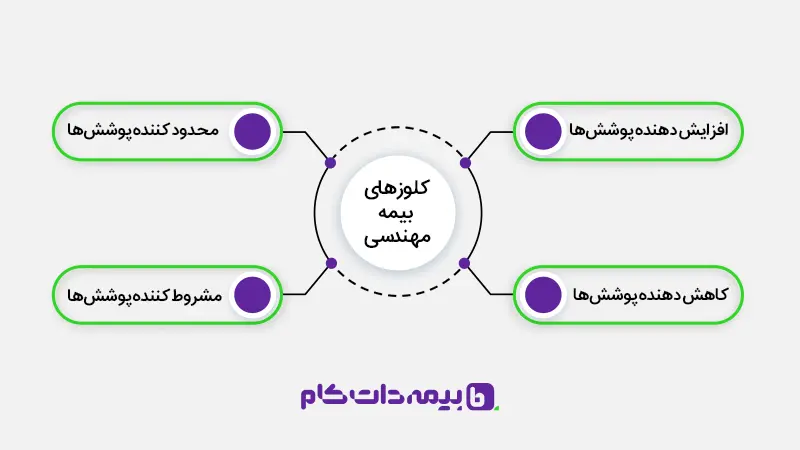

کلوزهای بیمه مهندسی چیست؟

کلوز در بیمهنامه به شرایط بیمهنامه بستگی دارد. در بیمهنامه مهندسی هر رشته بیمه یک کلوز خاص دارد و بیمهگزار قادر به کاهش و افزایش کلوزها است. به صورت کلی در بیمهنامه مهندسی ۴ کلوز به شرح زیر وجود دارد:

- کلوزهای افزایش دهنده پوششها

- کلوزهای کاهش دهنده پوششها

- کلوزهایی برای محدود کردن پوششها

- کلوزهای مشروط کننده پوششها

در ادامه کلوزهای بیمه مهندسی را در جدولی برای شما آوردهایم.

| عنوان کلوز | شماره کلوز |

| پوﺷﺶ زﯾﺎن ﯾﺎ ﺧﺴﺎرت ﻧﺎﺷﯽ از اﻋﺘﺼﺎب، ﺷﻮرش، اﻏﺘﺸﺎش | ۰۰۱ |

| پوﺷﺶ ﻣﺴئوﻟﯿﺖ ﻣﺘﻘﺎﺑﻞ | ۰۰۲ |

| پوﺷﺶ دوره ﻧﮕﻬﺪاری ﺳﺎده | ۰۰۳ |

| پوﺷﺶ دوره ﻧﮕﻬﺪاری ﮔﺴﺘﺮده | ۰۰۴ |

| شراﯾﻂ ﻣﺨﺼﻮص ﻣﺮﺑﻮط ﺑﻪ ﺟﺪول زﻣﺎنﺑﻨﺪی ﻋﻤﻠﯿﺎت ﺳﺎﺧﺘﻤﺎﻧﯽ و ﻧﺼﺐ | ۰۰۵ |

| پوﺷﺶ ﻫﺰﯾﻨﻪﻫﺎی اﺿﺎﻓﯽ ﻣﺮﺑﻮط ﺑﻪ اﺿﺎﻓﻪ ﮐﺎری، ﮐﺎر در ﺷﺐ، ﮐﺎر در ﺗﻌﻄﯿﻼت ﻋﻤﻮﻣﯽ و ﺣﻤﻞ ﺳﺮﯾﻊ | ۰۰۶ |

| پوﺷﺶ ﻫﺰﯾﻨﻪﻫﺎی اﺿﺎﻓﯽ ﻣﺮﺑﻮط ﺑﻪ ﺣﻤﻞ ﻫﻮاﯾﯽ | ۰۰۷ |

| تضمین ﻣﺮﺑﻮط ﺑﻪ ﺳﺎزههای واﻗﻊ در ﻣﻨﺎﻃﻖ زﻟﺰﻟﻪﺧﯿﺰ | ۰۰۸ |

| استثنا ﻣﺮﺑﻮط ﺑﻪ زﯾﺎن، ﺧﺴﺎرت ﯾﺎ ﻣﺴئوﻟﯿﺖ ﻧﺎﺷﯽ از زﻟﺰﻟﻪ | ۰۰۹ |

| اﺳﺘﺜﻨﺎ ﻣﺮﺑﻮط ﺑﻪ زﯾﺎن، ﺧﺴﺎرت ﻣﺴئوﻟﯿﺖ ﻣﺴﺘﻘﯿﻢ ﯾﺎ ﻏﯿﺮﻣﺴﺘﻘﯿﻢ ﻧﺎﺷﯽ از ﺳﯿﻞ و ﻃﻐﯿﺎن آب | ۰۱۰ |

| خسارات ﭘﺸﺖ ﺳﺮﻫﻢ | ۰۱۱ |

| استثنا ﻣﺮﺑﻮط ﺑﻪ اﺗﻼف، ﺧﺴﺎرت ﯾﺎ ﻣﺴئوﻟﯿﺖ ﻧﺎﺷﯽ از ﻃﻮﻓﺎن ﯾﺎ ﺧﺴﺎرت آﺑﯽ ﻧﺎﺷﯽ از ﺑﺎد | ۰۱۲ |

| اموال در اﻧﺒﺎر ﺧﺎرج از ﺳﺎﯾﺖ | ۰۱۳ |

| استثناء زﯾﺎن، ﺧﺴﺎرت ﯾﺎ ﻣﺴئوﻟﯿﺖ ﻧﺎﺷﯽ از ﺗﺮورﯾﺴﻢ | ۰۱۴ |

| شرط کنترل دعاوی | ۰۱۵ |

| افزایش سرمایه | ۰۱۶ |

| شرط ۷۲ ساعت | ۰۱۷ |

| سایبر کلوز | ۰۱۸ |

| تجدید پوشش | ۰۱۹ |

| برداشت ضایعات | ۰۲۰ |

| سلب اختیار | ۰۲۱ |

| اﺳﺘﺜﻨﺎی از ﺑﯿﻦ رﻓﺘﻦ ﯾﺎ ﺧﺴﺎرت ﻧﺎﺷﯽ از اﺟﺮای ﻧﺎدرﺳت | ۰۲۲ |

| نشت، آﻟﻮدﮔﯽ و آﻻﯾﺶ ﺻﻨﻌﺘﯽ | ۰۲۳ |

| خسارت ﭘﻨﻬﺎن ۵۰/۵۰ | ۰۲۴ |

| شرط ﺟﺮﺛﻘﯿﻞﻫﺎی دو ﺗﺎﯾﯽ | ۰۲۵ |

| شرط ﺧﺎص ﺑﺮای ﺳﺎزههای درﯾﺎﯾﯽ | ۰۲۶ |

| عملیات ﭘﻤﭙﺎژ آبهای ﺳﻄﺤﯽ | ۰۲۷ |

| استثنا ﮐﭙﮏهای ﺳﻤﯽ و آزﺑﺴﺖ (ﭘﻨﺒﻪ ﻧﺴﻮز) | ۰۲۸ |

| اﺳﺘﺜﻨﺎ ﺿﺎﯾﻌﺎت، ﮔﻞ و ﻻی، ﻓﺮﺳﺎﯾﺶ و رﯾﺰش ﮐﻮه | ۰۲۹ |

| حقاﻟﺰﺣﻤﻪ مهندسان، ﻣﺸﺎوران و ﮐﺎرﺷﻨﺎﺳﺎن ﻃﺒﻖ ﺗﻌﺮفه | ۰۳۰ |

| تخلیه آب | ۰۳۷ |

| ﺷﺮط وﯾﮋه ﻣﺮﺑﻮط ﺑﻪ اﺳﻘﺎط ﺣﻖ ﺟﺎنشینی | ۰۵۶۲ |

بررسی انواع بیمههای مهندسی

بیمهنامه مهندسی شامل دو دسته بیمه میشود. گروه اول بیمههای دوره احداث و گروه دوم بیمههای دوره بهرهبرداری هستند. در ادامه هر دو دسته را برای شما آوردهایم. لازم است بدانید بیمه عملیات ساختمانی نیز یکی از بیمهنامههای مسئولیت مدنی ناشی از عملیات ساختمانی است که بهتر است در مورد این بیمهنامه هم اطلاعاتی داشته باشید.

بیمههای دوره احداث (Construction) در بیمه مهندسی

این بیمهنامه شامل موارد زیر است:

- بیمه تمام خطر نصب (EAR)

- بیمه تمام خطر پیمانکاران (CAR)

۱. بیمه تمام خطر نصب (EAR) در بیمهنامه مهندسی

بیمه تمام خطر نصب از بیمهنامههای جدید در بیمه مهندسی است و کاربردهای فراوانی دارد. بیمه تمام خطر نصب پوششهای مورد نیاز در زمان نصب ماشینآلات صنعتی، کارخانه و تجهیزات فلزی ساختمانهای بلند را به بیمهگزاران ارائه میدهد. تمامی پروژههای احداث تاسیسات و کارخانجات که ارزشی بیش از مصالح و کارهای ساختمانی داشته باشند تحت پوشش بیمه تمام خطر نصب قرار دارند. بیمهنامه تمام خطر نصب و بیمهنامه تمام خطر پیمانکاران دارای شرایطی تقریبا مشابه هستند و فقط در برخی موارد با هم اختلاف دارند.

لازم است بدانید که بیمه ماشین آلات یکی از زیرشاخههای بیمه مهندسی است و استفاده کنندگان و صاحبان ماشینآلات و تجهیزات پیمانکاران باید برای خرید این بیمه اقدام نمایند. بنابراین بهتر است در مورد این بیمه اطلاعات لازم را داشته باشید.

تعهدات بیمهنامه تمام خطر نصب در بیمهنامه مهندسی

بیمهنامه تمام خطر نصب برای خسارتهای پیشبینی نشده مانند خسارات ناگهانی در زمان نصب ماشینآلات، دستگاهها و قطعاتی مانند توربینها که منفصل هستند، ژانراتورها، دیگهای بخار، کمپرسورهای درون سوز، موتورهای الکتریکی، ترانسفورماتورها، مبدلها، کلیدهای اتوماتیک، ماشینهای ابزار، پمپها، جرثقیلها، تسمهها و کابلهای نقاله، دستگاههای چاپ، نصب دستگاههای کارخانههای کاغذسازی و نساجی، خطوط هوایی انتقال نیرو، خطوط لوله، مخازن و پلهای فلزی نیروگاهها، کارخانجات فولادسازی و تهیه مواد شیمیایی و مواردی از این دست است.

لازم است بدانید که خسارات وارد شده به دلایل زیر توسط شرکت بیمهگر جبران میشود:

- سقوط هواپیما، عملیات آتشنشانی، انفجار، صاعقه و آتشسوزی.

- سیل، برف، باران، بهمن، طوفان و امواج دریا.

- جابجایی لایههای زمین و صخرهها، زمین لرزه و نشست زمین.

- سرقت با شکست حرز و سرقت معمولی.

- خسارات ناشی از بیتجربگی و عدم مهارت که بدون سوءنیت بیمهگزار و کارکنان او به وجود آید.

- خلاء و از هم گسیختگی نیروی گریز از مرکز.

- ریزش آوار و سایر عواملی خارجی که موجب ایجاد خسارت در زمان حمل و نقل میشوند.

- خسارات و صدمات جانی به اشخاص ثالث

- خسارات و صدمات مالی به اموال اشخاص ثالث

- هزینههای از بین بردن ضایعات ناشی از حوادث و خطرات

چه خسارتهایی تحت پوشش بیمه تمام خطر نصب نیستند؟

لازم است بدانید خسارات زیر تحت پوشش بیمهنامه تمام خطر نصب در بیمه مهندسی نیستند.

- خسارات ناشی از اشتباه در طرح، کاربرد مصالح نامناسب و قطعات معیوب

- خسارات ناشی از شکست مکانیکی یا الکتریکی

- خسارات عمدی و مواردی که بخاطر سهل انگاری بیمهگزار یا کارکنان او باشد.

- خسارات ایجاد شده به دلیل تاخیر در تکمیل و عدم اجرا یا لغو پروژه

- خسارات ناشی از جنگ، اعتصاب، حمله و شورش

- خسارات ناشی از توقیف، ضبط و مصادره یا خرابی اموال به دستور دولت محلی یا هر مقام قانونی دیگر.

- خسارات ناشی از واکنشهای هستهای و مشکلات مربوط به تشعشعات هستهای و مواد رادیواکتیو

مدت زمان اعتبار بیمه تمام خطر نصب

مدت اعتبار بیمه تمام خطر نصب از زمان تخلیه ماشینآلات و اشیا بیمه شده، آغاز میشود و تا پایان عملیات و راهاندازی ادامه مییابد. بهتر است بدانید که در طول مدت اعتبار بیمهنامه تمام خسارات وارد شده در مدت انبارداری، نصب، بهرهبرداری یا آزمایش تحت پوشش بیمه قرار خواهد داشت.

۲. بیمه تمام خطر پیمانکاران (CAR) بیمه مهندسی

بیمه تمام خطر پیمانکاران یکی از رشته بیمههای جدید در بیمهنامه مهندسی است. این بیمهنامه خسارتهای ایجاد شده در زمان خاکبرداری، انجام امور هموارسازی زمینها، اجرای موقت تاسیسات مورد نیاز کارگاهی و مواردی از این دست را جبران میکند.

اگر میخواهید در مورد بیمه کارگاهی اطلاعات جامعی به دست آورید، مطالعه مقاله مرتبط با آن را از دست ندهید. همچنین باید بدانید که تمامی کارگاهها باید یک کد کارگاهی بیمه داشته باشند. برای کسب اطلاعات در مورد چگونگی دریافت کد کارگاهی نیز بهتر است مقاله مرتبط با آن را مطالعه نمایید.

خسارات تحت پوشش بیمه تمام خطر پیمانکاران در بیمه مهندسی

در بیمهنامه تمام خطر پیمانکاران بیمهگر وظیفه پرداخت هر گونه خسارت، ضرر و زیان ناگهانی به بیمهگزار را در طول مدت اعتبار بیمهنامه به عهده دارد. این خسارات میتوانند در طول مدت اعتبار بیمهنامه به اموال بیمهشده یا در مراحل مختلف پروژه در محل مورد بیمه قرار گرفته به اموال مذکور وارد شوند. خسارات تحت پوشش بیمه تمام خطر پیمانکاران به شرح زیر هستند:

- صاعقه، انفجار، آتشسوزی، سقوط هواپیما و خسارات حاصل از عملیات آتشنشانی

- باران، سیل، برف، بهمن، طوفان و امواج دریا

- زمین لرزه، نشست زمین و جابجایی لایههای زمین و صخرهها

- خساراتی که به دلیل نداشتن مهارت و تجربه کافی بدون سوءنیت بیمهگزار و کارکنان او اتفاق میافتد.

- سرقت با شکست حرز و سرقت معمولی

- خساراتی که به مصالح ساختمانی، ماشینآلات ساختمانی و تجهیزات کارگاهی در محل ساخت پروژه یا حین جابجایی اتفاق میافتند.

لازم است بدانید تمامی کارگاهها میتوانند از بیمه آتشسوزی نیز برخوردار باشند. بیمه آتشسوزی خسارات مالی بیمهگزار را جبران میکند. اطلاع از شرایط این بیمهنامه به شما کمک میکند تا در انتخاب بیمه به بهترین شکل ممکن عمل کنید.

خسارات خارج از پوشش بیمه تمام خطر پیمانکاران در بیمه مهندسی

استثنائات بیمه تمام خطر پیمانکاران به شرح زیر هستند:

- خسارات ناشی از اعتصاب، جنگ، شورش و هجوم

- خسارات ناشی از توقیف، ضبط، مصادره، خرابی اموال یا آسیب وارد شده به دستور مقامات

- خسارات ناشی از واکنشهای هستهای و تشعشعات رادیواکتیو و مواردی از این دست

- خسارات عمدی بیمهگزار

- خسارات ناشی از نقشه اشتباه

- هزینههای مربوط به تعویض یا رفع نواقص کار

- فرسودگی، پارگی و فساد در اثر موادشیمیایی و زنگ زدگی و خرابی به دلیل عدم استفاده و شرایط جوی

- شکستگی و اختلال در تاسیسات و تجهیزات کارگاه

- خسارات وارد شده به پروندهها، نقشهها و سایر اسناد و مدارک کارگاه

مدت زمان اعتبار بیمه تمام خطر پیمانکاران

بیمهنامه تمام خطر پیمانکاران از زمان شروع فعالیت و استقرار وسایل مورد بیمه قرار گرفته شروع و تا تکمیل ساختمان در زمان تحویل و بهرهبرداری ادامه دارد. در این بیمهنامه، بیمهگزار میتواند دوره راهاندازی و نگهداری را نیز با پرداخت حق بیمه تحت پوشش قرار دهد.

بیمههای دوره بهرهبرداری (Operation) در بیمه مهندسی

بیمههای دوره بهرهبرداری در بیمهنامه مهندسی شامل موارد زیر است:

- بیمه مهندسی برای تجهیزات و ماشینآلات پیمانکاران (CPM)

- بیمه مهندسی برای خطرات سازههای تکمیل شده ساختمانی (CECR)

- بیمه شکست ماشینآلات (MB) در بیمه مهندسی بهرهبرداری

- بیمه عدم النفع ناشی از شکست ماشینآلات (MLOP) در بیمه مهندسی بهرهبردار

- بیمه تجهیزات الکترونیک (EE)

- بیمه فساد کالا در سردخانه (DOS)

- بیمه عیوب اساسی و پنهان ساختمان (LDB)

بیمه انرژی یکی از بیمهنامههای دوره بهرهبرداری است که اعتبار سالانه دارد. پیشنهاد میکنیم اگر به کسب اطلاعات بیشتر در این زمینه علاقه دارید حتما مقاله مرتبط با آن را مطالعه بفرمایید.

۱. بیمه مهندسی برای تجهیزات و ماشینآلات پیمانکاران (CPM)

این بیمهنامه وظیفه جبران خسارات وارد شده به تجهیزات و ماشینآلات پیمانکاران را در مدت زمان استفاده از آنها در پروژهها را به عهده میگیرد.

خطرات تحت پوشش بیمه تجهیزات و ماشینآلات پیمانکاران در بیمههای دوره بهرهبرداری

خطرات زیر تحت پوشش بیمهنامه تجهیزات و ماشینآلات پیمانکاران قرار میگیرد:

- خطرات ناشی از آتشسوزی، صاعقه، انفجار، سقوط هواپیما و خسارتهای ناشی از عملیات آتشنشانی

- سیل، باران، برف، بهمن، امواج دریا و طوفان

- زمین لرزه، نشست زمین، جابجایی لایههای زمین و صخرهها

- خسارات ناشی از عدم مهارت و تجربه که غیرعمد باشند

- سرقت با شکستن حرز و سرقت معمولی

- خسارتهای ناشی از کاربرد آب یا سایر اقدامات برای اطفاء حریق

- سقوط، تصادم، واژگونی

- خرابکاری غیر گروهی

- سایر حوادثی که در دسته استثنائات قرار نمیگیرند.

لازم است بدانید درج موارد مستثنی به این معنا است که تحت پوشش این بیمهنامه قرار ندارند.

مدت زمان اعتبار بیمه تجهیزات و ماشینآلات پیمانکاران

این بیمهنامه معمولا یک سال اعتبار دارد. البته در صورتی که همراه بیمه نامه پیمانکاری و نصب تحت پوشش قرار گرفته باشند، اعتبار هر دو بیمه نامه یکسان است.

۲. بیمه مهندسی برای خطرات سازههای تکمیل شده ساختمانی (CECR)

در بیمهنامه مهندسی برای خطرات سازههای تکمیل شده ساختمانی و تمام مواردی که در زمان احداث تحت پوشش بیمه تمام خطر پیمانکاران بودهاند، در زمان بهرهبرداری نیز تحت پوشش بیمه خطرات سازههای تکمیل شده ساختمانی قرار میگیرند. این بیمهنامه خطرات طبیعی، خطرات مشخص و خسارات فیزیکی ناگهانی را تحت پوشش قرار میدهد.

چه خطراتی تحت پوشش بیمه خطرات سازههای تکمیل شده ساختمانی قرار دارند؟

تمام موارد زیر تحت پوشش بیمهنامه خطرات سازههای تکمیل شده ساختمانی قرار میگیرند:

- آتشسوزی، صاعقه، انفجار، سقوط هواپیما و خسارات ناشی عملیات آتشنشانی

- باران، برف، سیل، بهمن، طوفان و امواج دریا

- زمین لرزه و نشست زمین و جابجایی لایهها

- خسارات ناشی از عدم تجربه و مهارت که غیرعمدی باشد

- سرقت با شکستن حرز و سرقت عادی

- خسارات ناشی از آب یا اقداماتی که برای اطفاء حریق انجام میشود

- تصادم وسایل نقلیه زمینی، آبی، هوایی و سقوط اجسام

- خرابکاری فردی

مدت زمان اعتبار بیمه خطرات سازههای تکمیل شده ساختمانی

بیمهنامه خطرات سازههای تکمیل شده ساختمانی را به صورت سالیانه صادر میکنند. البته در برخی موارد این بیمهنامه به صورت چند ساله صادر میشود. لازم است بدانید حداکثر مدت زمان پوشش این بیمهنامه به عمر مفید سازه بستگی دارد.

۳. بیمه شکست ماشین آلات (MB) در بیمهنامه مهندسی

این بیمه برای جبران خسارات مالی ناشی از وقوع حادثه در ماشینآلات مهندسی است. تنها نکته مهم در مورد بیمه شکست ماشین آلات مهندسی، مدیریت، تعمیرات، نگهداری و بازرسی به وسیله بهرهبردار و سیستم ایمنی است. در این بیمه هزینه جایگزینی ماشین آلات یا تاسیسات تحت پوشش قرار میگیرد. پس مواردی مانند هزینه حمل و نقل، حقوق و عوارض گمرکی، هزینه نصب و کارهای ساختمانی نیز تحت پوشش قرار میگیرد و میتوان از این بیمه برای موارد مذکور نیز استفاده کرد.

خطرات تحت پوشش بیمه شکست ماشین آلات

تمام موارد زیر در بیمه شکست ماشین آلات تحت پوشش بیمهگر قرار میگیرد:

- اشتباه در طراحی

- خطاهایی که در هنگام ساخت یا نصب صورت میگیرد

- ایرادات موجود در ریختهگری و مواد اولیه

- خطاهای غیرعمدی در کارکردن با دستگاهها، سهل انگاری غیرعمد و مشکلاتی از این دست

- اتصال کوتاه و سایر دلایل الکتریکی، از هم گسیختگی در اثر نیروی گریز از مرکز

- کمبود آب در بویلرها، انفجار فیزیکی

- طوفان، یخبندان و یخ شناور

مدت اعتبار بیمه شکست ماشین آلات

لازم است بدانید مدت زمان اعتبار این بیمهنامه یکسال است اما در صورت درخواست بیمهگزار امکان تمدید مجدد آن وجود دارد.

۴. بیمهنامه مهندسی عدم النفع ناشی از شکست ماشین آلات (MLOP)

بیمه عدم النفع ناشی از شکست ماشین آلات یک بیمهنامه مکمل برای بیمه شکست ماشین آلات است. بر اساس این بیمهنامه اگر در اثر بروز حادثه ناگهانی و ایجاد خسارت در ماشین آلات، تولید کارخانه با مشکل رو به رو شود، خسارت ناشی از عدم تولید توسط شرکت بیمهگر پرداخت میشود. خسارت ناشی از عدم تولید به مراتب بیشتر از خسارات وارد شده به ماشین آلات است.

خسارات تحت پوشش بیمه عدم النفع ناشی از شکست ماشین آلات

خسارات زیر تحت پوشش بیمه عدم النفع ناشی از شکست ماشین آلات قرار میگیرد:

- هزینههای جاری مانند حقوق، دستمزد، کارمزد، کاهش ارزش پول، پرداخت به تامین اجتماعی و سایر هزینههای جاری و مخارج مستقل از خسارت به اموال

- سود خالص واحد تولیدی

- هزینه خرید کالای نیمه تمام جهت تکمیل به تولیدکنندگان دیگر

- هزینه خرید کالای تکمیل شده از تولیدکنندگان دیگر و ارسال آن به مشتری جهت از دست ندادن مشتری یا عدم پرداخت جریمه وقتی که خط تولید متوقف شده است.

- هزینه استفاده از خدمات عمومی مانند آب، برق، گاز یا تلفن و مواردی از این دست، در صورتی که خدمات عمومی داخل کارخانه با مشکل رو به رو شده باشد.

- هزینه انتقال، اجاره و تعمیر اضطراری ماشین آلات خسارت دیده

مدت زمان این بیمهنامه نیز یک سال است و در صورت درخواست بیمهگزار امکان تمدید آن وجود دارد.

۵. بیمه تجهیزات الکترونیک (EE) در بیمه مهندسی

تمامی دستگاهها و تجهیزاتی که ارزش قطعات الکتریکی و الکترونیکی در آن از ارزش قطعات مکانیکی موجود بیشتر باشد تحت پوشش بیمه تجهیزات الکترونیکی قرار میگیرد. این نوع دستگاهها معمولا در رشتههای مختلف صنعت، پزشکی، تجارت و خدمات مورد استفاده قرار میگیرند.

پوششهای بیمه تجهیزات الکترونیک

موارد زیر تحت پوشش بیمه تجهیزات الکترونیک قرار میگیرند:

- تمامی کامپیوترها و قسمتهای خارجی آنها مانند صفحه کلید، چاپگر، واسطهها، صفحههای نمایش، قلم نوری و پلاتر

- تجهیزات اضافی که برای بهرهبرداری مورد نیاز هستند مانند سیستمهای تهویه و ترانسفورماتور

- کارت پانچ، نوارهای مغناطیسی و دیسکهای نوری

- تجهیزات پزشکی مانند دستگاه اشعه ایکس، تجهیزات دندانپزشکی، آزمایشگاهی، تشخیص طبی و مواردی از این دست.

- دستگاههای الکترونیکی مخابراتی مانند تلفنخانه مرکزی، دستگاههای تلکس، تجهیزات ایستگاههای رادیو و تلویزیون، رادار، سیستم ناوبری دریایی و هوایی.

- وسایل فیلمبرداری مانند دوربینها، ویدئو، دستگاههای ضبط و پخش صدا.

- ماشینهای اداری مانند دستگاههای فتوکپی، کامپیوترهای شخصی و مواردی از این دست.

خطرات تحت پوشش بیمه تجهیزات الکترونیک

بیمهنامه تجهیزات الکترونیک در موارد زیر وظیفه جبران خسارات را به عهده میگیرد:

- آتشسوزی، صاعقه و انفجار

- زمین لرزه، ریزش کوه و سقوط بهمن

- سیل، طوفان و طغیان آب

- شکست در اثر عوامل الکترونیکی مکانیکی (باید خسارت در تعهد فروشنده یا تحت پوشش قرارداد نگهداری مورد بیمه باشد).

- سقوط هواپیما

- دوده، خوردگی، گرد و خاک، رطوبت و غبار

- خسارت عمومی به وسیله کارکنان

بیمه تجهیزات الکترونیک یک دسته خطرات اضافی را نیز تحت پوشش قرار میدهد. این خطرات به شرح زیر هستند:

- با پرداخت حق بیمه اضافی میتوان خطر سرقت، آسیب به نرم افزار یا هزینه اجاره دستگاههای جایگزین تا زمان راه اندازی مجدد را نیز تحت پوشش قرار داد.

- امکان بیمه کردن تجهیزات مورد بیمه با توجه به ارزش واقعی آنها و با در نظر گرفتن عمر کارکرد آنها وجود دارد. یعنی در صورت بروز خسارت قیمت مورد بیمه از قیمت کالای نو کسر و بعد از کم شدن فرانشیز به بیمهگزار پرداخت میشود.

- در صورتی که بیمهگزار اقلام مورد بیمه را به ارزش جایگزینی نو بیمه کند، در زمان بروز خسارت کلی به دلیل اصل غرامت از اصول بیمه، قیمت واقعی مورد بیمه با در نظر گرفتن عمر کارکرد آن به بیمهگزار پرداخت خواهد شد.

- تمام هزینههای نجات، ایاب و ذهاب به تعمیرگاه، تعویض قطعات و اجرت تعمیرات تحت پوشش این بیمهنامه است.

- اطلاعات وسایل و تجهیزات بیمه شده، غیرقابل بیمه شدن است.

- نوسان برق تحت پوشش این بیمهنامه قرار نمیگیرد.

- با پرداخت حق بیمه اضافی میتوان خسارات وارد شده به اموال مجاور یا خسارات جانی و مالی وارد به اشخاص ثالث را نیز تحت پوشش قرار داد.

- لازم به ذکر است که مدت زمان اعتبار بیمه تجهیزات الکترونیکی یکسال است اما این بیمه نامه نیز در صورت درخواست بیمهگزار امکان تمدید دارد.

لازم است بدانید بیمه تجهیزات الکترونیک نیز یکی از بیمهنامههای پرفروش است. بنابراین بد نیست در مورد این بیمه و اهمیت تهیه آن نیز اطلاعاتی داشته باشید.

۶. بیمه مهندسی فساد کالا در سردخانه (DOS)

خساراتی که باعث از بین رفتن یا آسیب به تجهیزات سرد کننده شوند، غرامت آنها تحت پوشش بیمه شکست ماشین آلات قرار میگیرد. همچنین فساد محصول نیز تحت پوشش این بیمهنامه خواهد بود. باید بدانید که بیمه فساد کالا مکمل پوشش ارائه شده در بیمه شکست ماشین آلات است و تهیه آن جز در مورد بیمه ماشین آلات مشکلی ندارد.

بیمه فساد کالا در سردخانه مناسب چه افرادی است؟

- صاحبان سردخانه

- استفاده کنندگان سردخانه

- موسسات تولید کننده محصولات کشاورزی

- فروشندگان عمده میوه و سبزیجات

- صنایع و فرآوردههای گوشت و ماهی

- تولید کنندگان مواد لبنی

- صنایع شیمیایی و داروسازی

خطرات تحت پوشش بیمه فساد کالا در سردخانه

خسارات وارد شده به کالاهای مورد بیمه در سردخانه معمولا به یکی از دلایل زیر اتفاق میافتد:

- خروج غیرقابل پیشبینی مبردها از مدار خود

- شکست مکانیکی تجهیزات سردخانه

- یخزدگی تصادفی در درجه حرارت توصیه شده

- وجود اقلام معیوب در سیستم سردخانه

- اشتباه در طراحی سیستم سردخانه

- آلودگی نشتی مبرد

- انفجار فیزیکی

- قطع سوخت سردخانه

- غفلت

- خرابکاری غیرگروهی

- سایر حوادث بجز مواردی که در بیمهنامه مستثنی شده است.

خطراتی که تحت پوشش بیمه فساد کالا در سردخانه نیستند

موارد زیر تحت پوشش این بیمهنامه قرار نمیگیرد:

- انقباض یا عیوب ذاتی

- خسارات ناشی از بسته بندی و انبار کردن غلط یا نامناسب

- نوسان درجه حرارت و کافی نبودن جریان هوا

- جنگ، واکنشهای هستهای، انفجار شیمیایی

- اعمال عمدی بیمهگزار یا کارکنان او

- آتشسوزی، صاعقه و آتشفشان

- سرقت

- سیل، زلزله، نشت یا رانش زمین، طوفان و مواردی از این دست

در مورد اعتبار بیمه فساد کالا در سردخانه باید بدانید که این بیمهنامه نیز یکسال اعتبار دارد و به درخواست بیمهگزار میتوان آن را تمدید کرد.

۷. بیمه عیوب اساسی و پنهان ساختمان (LDB)

این بیمهنامه تمام خسارات وارد شده به سازههای اصلی و جانبی ساختمان ناشی از طراحی غلط، استانداردها، قوانین و مقررات، انجام محاسبات غلط، مواد یا مصالح معیوب، اجرای اشتباه کار یا اجرای استراکچرال، مکانیکال یا الکتریکال را که در مدت اعتبار به بیمهگر اعلام شود را تحت پوشش قرار میدهد.

بیمه عیوب اساسی و پنهان ساختمان با هدف توسعه و حفظ امنیت سازندگان و سرمایهگذاران بخش ساختمان و حمایت از حقوق مصرف کنندگان در جهت ارتقای کیفیت ساختمانها و رعایت اصول فنی و استاندارد ساختمان به وجود آمده است.

سازههای اصلی ساختمان شامل تمامی اجزا سازه داخلی و خارجی باربر که در استحکام بنا ضروری هستند مانند پیها، ستونها، کفها و مواردی از این دست است. سازههای جانبی شامل موارد زیر است:

- دیوارهای غیر باربر

- درب و پنجرهها

- گچکاریها

- کاشی کاریها

- کفپوشها

- فاضلابهای داخلی

- تاسیسات الکترونیکی

- و بسیاری موارد دیگر از این دست

باید بدانید که این بیمهنامه تمام خسارات ناشی از عیوب پنهان ساختمان مانند ویرانی کلی ساختمان و هزینههای ناشی از تخریب یا توسعه، هزینه پاکسازی محل و برداشت ضایعات و مواردی از این دست را تحت پوشش قرار میدهد.

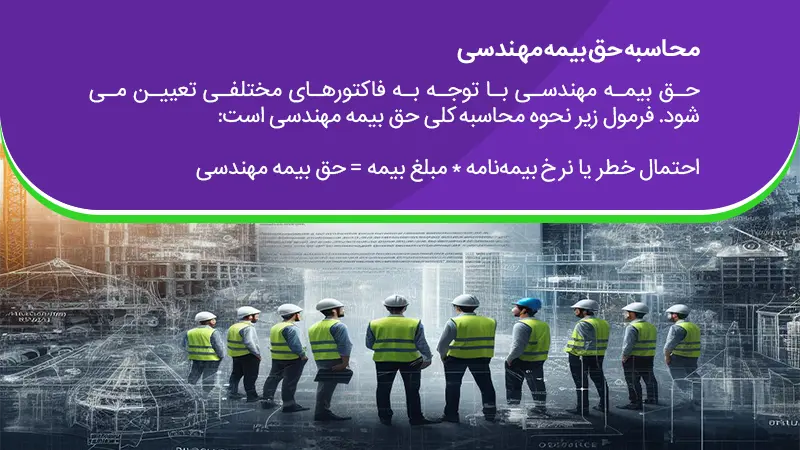

چگونگی محاسبه حق بیمه در بیمه مهندسی

محاسبه حق بیمه در بیمهنامه مهندسی به چند فاکتور مهم بستگی دارد. این فاکتورها شامل توجه به پوششها، مدت بیمهنامه و ریسکهای موجود میشوند. لازم است بدانید که حق بیمه در بیمه مهندسی از روش زیر محاسبه میشود:

احتمال خطر یا نرخ بیمهنامه * مبلغ بیمه = حق بیمه مهندسی

به طور کلی عوامل زیر در تعیین میزان حق بیمه موثر هستند:

- نوع پروژه

- عوامل تحت پوشش

- خسارات تحت پوشش

- ریسک بروز خطر

- پوششهای اضافی

- شرایط کار

- سایر عوامل موجود در بیمهنامه

بررسی تمام نکات ضروری در مورد بیمه مهندسی

بیمه مهندسی یکی از بیمهنامههای جدید و کاربردی است. بیمه مهندسی بخش زیادی از دغدغههای مهندسین و مصرف کنندگان را برطرف میکند. علاوه بر تمام نکاتی که در این مقاله در مورد آنها با شما صحبت کردیم باید بدانید که این بیمهنامه از خسارات مالی تولیدکنندگان جلوگیری میکند. امیدواریم با مطالعه این مقاله به اهمیت خرید و تهیه بیمه مهندسی پی برده باشید. در صورتی که بعد از مطالعه این مقاله سوال یا ایهامی در مورد بیمه مهندسی و پوششهای آن داشتید، از قسمت نظرات این مقاله با ما در ارتباط باشید.

بیمه مهندسی یکی از بیمهنامههایی است که خسارات مالی را در پروژههای مهندسی پرداخت میکند.

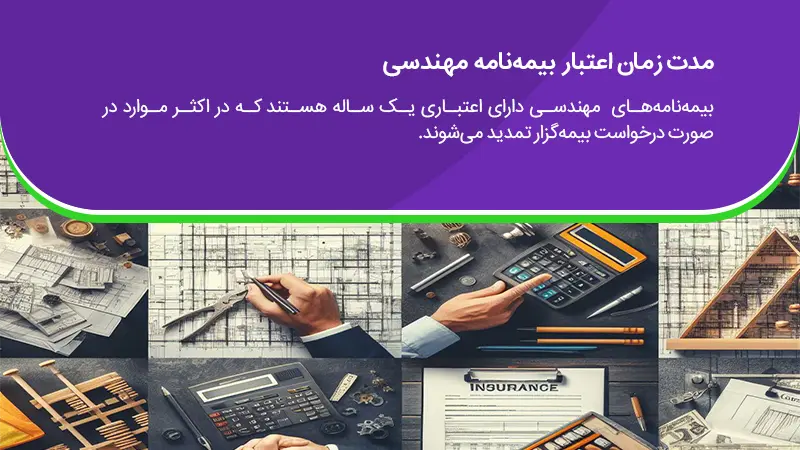

بیمهنامههای مهندسی معمولا یکسال اعتبار دارند. این بیمهنامهها در صورت درخواست بیمهگزار قابل تمدید هستند.

بیمه مهندسین ناظر یک بیمهنامه مسئولیت است اما بیمه مهندسی در دسته بیمهنامه های اموال قرار دارد.