مزایا و پوششهای بیمه آتش سوزی گلخانه + راهنمای خرید

آتش سوزی یکی از حوادث تلخی است که در هر مکانی رخ دهد با ایجاد خسارتهای جانی و مالی همراه خواهد بود. گلخانه یکی از مراکز مهم و تاثیرگذار در اقتصاد است که در صورت بروز حادثه خسارتهای زیادی را متحمل خواهد شد. از این رو با بیمه آتش سوزی گلخانه میتوان میزان نگرانیهای ایجاد شده را کاهش داد. با توجه به آمارهایی که در روزنامهها و تلویزیون مشاهده میکنیم، روزانه ۵۰ حادثه آتش سوزی رخ میدهد که خسارتهای مختلفی را ایجاد میکنند. در مورد بیمه گلخانه چه میدانید؟ بیمه آتشسوزی گلخانه چیست؟ آیا تهیه بیمه گلخانه الزامی است؟ برای یافتن پاسخ این سوالات با ما همراه باشید.

با توجه به آمار آتش سوزیها، شرکتهای بیمهای برای جبران خسارتهای ایجاد شده تمهیداتی را در نظر گرفتند تا افراد دغدغه کمتری را در حوادث داشته باشند. میزان پوششها و خطرات با توجه به الویتهای بیمهگزار در قرارداد منعقد خواهد شد. در این مطلب سعی داریم درباره خسارتهای آتش سوزی و مزیتهای آن توضیحاتی را ارائه کنیم تا انتهای متن همراه ما باشید.

گلخانه چیست؟

گلخانه فضایی محدود است که قابلیت کنترل شرایط محیطی مناسب را برای رشد گیاهان از نواحی مختلف در سال داشته باشد. طبق این تعریف از جمله عملکرد گلخانه، فراهم کردن شرایط محیطی لازم و مورد نیاز محصولی معین است. گلخانهها بر حسب اینکه چه نوع مصالح ساختمانی در آنها بکار برده شدهاست به نوع ثابت و متحرک تقسیمبندی میشوند.

گلخانهها را به شکلی طراحی میکنند که دما و نور در آنها قابل کنترل و برای گیاهان مناسب باشد. بنابراین اگر شما در سردترین فصل سال هم به گلخانهای وارد شوید سرما را احساس نمیکنید، مگر اینکه برای رشد گیاه به سرما نیاز باشد.

بیمه گلخانه چیست؟

بعد از تعریف گلخانه باید بدانیم منظور از بیمه گلخانه چیست؟ و بیمهگر و بیمهگزار در این قرارداد چه کسانی هستند؟ بیمهنامه گلخانه برای تحت پوشش قراردادن سازه، پوشش و تاسیسات گلخانهها تهیه شدهاست. این بیمهنامه بین تولیدکنندگان محصولات گلخانهای و صندوق بیمه کشاورزی منعقد میشود.

بیمهگزار و بیمهگر در بیمه آتشسوزی گلخانه

منظور از بیمهگزار در بیمهآتشسوزی گلخانه یک شخصیت حقیقی یا حقوقی است که گلخانه و تاسیسات آن را با پرداخت حق بیمه در مقابل خطرات احتمالی بیمه میکند. در این قرارداد بیمهگر صندوق کشاورزی است که به صورت مستقیم یا به وسیله نمایندگان و کارگزاران نسبت به عقد قرارداد و انجام تعهدات این بیمهنامه اقدام میکند.

تعهدات بیمهگر در بیمه آتش سوزی گلخانه

تعهدات بیمهگر در مورد غرامت پرداختی به بیمهگزاران عبارت است از جبران خسارت وارد شـده به سازه، پوشش و تاسیسات که به شرح زیر است:

- در مورد سازه گلخانه بعد از سال دوم نصب به ازای هر سال ۱۰ درصد استهلاک محاسبه و کسر میشود: خسارت قابل پرداخت = ارزش بیمه شـده هر متر مربع گلخانه * درصد خسارت * (۱-%استهلاک + %فرانشیز) * (۱-عوامل غیر تحت پوشش)

- در مورد تاسیسات گلخانه بعد از سال دوم نصب به ازای هر سال ۱۰ درصد استهلاک محاسبه و کسر میشود: خسارت قابل پرداخت = ارزش بیمه شـده هر متر مربع گلخانه * درصد خسارت * (۱- %استهلاک + %فرانشیز) * (۱-عواملی که تحت پوشش نیستند)

- در مورد پوشش گلخانه در مدت گارانتی، استهلاک صفر است. البته این مورد دو تبصره دارد که به شرح زیر است:

تبصره ۱: برای ارزیابی خسارات ناشی از طوفان و برف سنگین باید حتما تاییدیهای مبتنی بر بروز خطرات یاد شده از اداره هواشناسی یا نزدیکترین ایستگاه هواشناسی منطقه خسارتدیده تهیه شود.

تبصره ۲: در صورتی که میزان خسارت وارد شـده به سازه، پوشش و تاسیسات گلخانه بیشتر از ۲۰ میلیون ریال باشد، بازدید و بررسی خسارت باید به وسیله کارشناس ارزیاب و مدیر گروه خدمات بیمهای استان انجام شود.

بیمه برای گلخانه چه اهمیتی دارد؟

قبل از تنظیم قرارداد شراکت در گلخانهها باید با توجه به بند مرتبط با بیمه، تمهیداتی را در نظر گرفت. به عبارت دیگر در قرارداد بیمهنامه دو طرف بیمهگزار و بیمهگر متعهد به انجام یکسری وظایف هستند. بیمهگر با دریافت حق بیمه از بیمهگزار متعهد خواهد شد که خسارتهای ایجاد شده را تا سقف تعهدات خود جبران کند. در قرارداد شراکت در گلخانه محصولات کشاورزی، ساختمان گلخانهها، پرسنل گلخانه و سازهها میتوانند به عنوان موضوع قرارداد بیمه آتش سوزی گلخانه قید شوند. (شما میتوانید برای کسب اطلاعات بیشتر به مقاله راهنمای بیمه آتش سوزی مراجعه نمایید.)

مزیتهای بیمه آتش سوزی گلخانه

بیمه آتش سوزی به طور کلی به دسته بندیهای مختلفی تقسیم میشود و در هر کدام از این موارد میتواند پوششهای گوناگونی را ارائه کند. خرید بیمه آتش سوزی برای اموال و دفاتر تجاری و اداری میتواند، هزینههای ایجاد شده ناشی از حوادث مختلف را تا سقف تعهدات بیمهگر کاهش دهد. میدانیم که علاوه بر محصولات و تجهیزاتی که در گلخانهها وجود دارد، باز هم مواردی هستند که بهتر است بیمه آتش سوزی را برای آنها خریداری کرد. به طور کلی برای جلوگیری از فاجعه آتش سوزی میتوان از مزیتهای بیمه آتش سوزی برای ساختمانهای گلخانه و تجاری استفاده کرد.

|

مزیتهای بیمه آتش سوزی گلخانه |

|

پوشش هزینه تعویض یا تعمیر دستگاههای آسیب دیده در حادثه آتش سوزی |

|

پوشش فوت در حادثه برای خانوادهها (البته این پوشش جزو موارد خاص است) |

|

پوشش هزینه سهام آسیب دیده در آتش |

بیمه آتش سوزی چه پوششهایی دارد؟

به طور کلی بیمهنامه آتش سوزی با توجه به قرارداد و الویتهای بیمهگزار انتخاب میشود؛ اما سه پوشش اصلی را برای این بیمهنامه در نظر میگیرند که با نام خطرات اصلی در بیمهنامه ذکر میشود. این خطرات اصلی عبارتند از:

- آتش سوزی

- انفجار

- صاعقه

برخی از خطرات و حوادث هستند که با توجه به انتخاب بیمهگزار به قرارداد اضافه میشوند که با پرداخت حق بیمه بیشتر هم همراه است. به این دسته از پوششها خطرات فرعی گفته میشود. میتوان با توجه به موقعیت مکانی موردبیمه، این خطرات را تحت پوشش قرار داد. پوششهای فرعی بیمه آتشسوزی را در جدول زیر مشاهده میکنید.

|

پوششهای فرعی بیمه آتشسوزی |

|

| ضایعات ناشی از برف و باران | سرقت با شکست حرز |

| شکست شیشه | نشست و ریزش و رانش زمین |

| برخورد اجسام خارجی | انفجار ظروف تحت فشار صنعتی |

| سیل و طغیان آب | بیمه زلزله |

| بیمه سقوط بهمن | بیمه طوفان و تند باد |

| بیمه سقوط هواپیما و هلیکوپتر | بیمه ترکیدگی لولههای آب |

در حقیقت میتوان پوششهای اصلی و فرعی این بیمهنامه را جزو مهمترین مزایای بیمه آتش سوزی دانست.

منظور از پوشش انفجار در بیمه آتشسوزی گلخانه چیست؟

در بیمه آتشسوزی، انفجار به معنای هر نوع آزاد شدن ناگهانی انرژی حاصل از انبساط گاز یا بخار است. انفجار ممکن است به شکلهای مختلفی بروز کند، بنابراین همه آنها دارای ویژگیهای مشترکی هستند و این موضوع به معنای این است که علت هر انفجار، انبساط مقدار زیادی گاز یا بخار است که بر اثر فشار قوی یا تولید حرارت یا فعل و انفعالات شیمیایی به موانع اطراف خود فشار وارد میکند و موجب انفجار آن میشود. البته انفجارهای هستهای، مواد منفجره و مواردی از این دست تحت پوشش بیمه آتشسوزی گلخانه قرار نمیگیرند.

پوشش صاعقه بیمه آتشسوزی گلخانه شامل چه مواردی نمیشود؟

در مورد پوشش صاعقه باید بدانید خساراتی که در اثر حرارت مستقیم یا غیر مستقیم صاعقه یا در اثر نیروی آن تولید میشوند، خسارات مستقیم صاعقه هستند و تحت پوشش این بیمه قرار دارند. بنابراین خساراتی که در اثر انرژی الکتریکی صاعقه تولید شوند خسارات غیر مستقیم صاعقه هستند و تحت پوشش بیمه آتشسوزی گلخانه قرار نمیگیرند.

منظور پوشش آتشسوزی برای گلخانه چیست؟

خطرات حریق را در بیمه آتشسوزی گلخانه نمیتوان از هم تفکیک کرد. همانطور که میدانید آتش یا حریق عبارت است از ترکیب هر ماده با اکسیژن به شرط آنکه با دما همراه شود. به بیان سادهتر برای ایجاد آتش باید سه عنصر اکسیژن، جسم سوختنی و دما موجود باشد و در صورتی که یکی از سه عنصر مذکور وجود نداشته باشد، عمل سوختن اتفاق نمیافتد. همچنین برای ایجاد آتشسوزی باید آتش از کانون اولیه خود خارج شود که در این حالت به آن آتش کنترل نشده میگویند و در بیمهنامه آتشسوزی گلخانه این نوع آتش تحت پوشش بیمه قرار میگیرد.

در مورد دما هم در تعریف بالا باید بدانید که جرقه یا آتشزنهای که باعث ایجاد آتش با شعله میشود، همان دمای اولیه مورد نیاز آتشسوزی است. بنابراین آتشسوزی عبارت است از آتشی که از یک منبع حرارتی غیرقابل کنترل سرچشمه میگیرد یا منبع حرارتی کنترل شدهای را ترک میکند و حرارت آن به حدی است که گسترش مییابد.

اهمیت بیمه آتش سوزی گلخانه

تاسیسات، سازهها و ساختمان گلخانه از مواردی هستند که در برابر خطرات مختلف باید ایمن باشند. آسیبهای وارده از حوادثی مانند: زلزله، سیل، طوفان یا موارد دیگر به تأسیسات گلخانه، زیانهای جبران ناپذیری به گلخانه وارد میکند. بیمه آتش سوزی گلخانه یکی از راهکارهای جبران اینگونه خسارات ایجاد شده به تجهیزات، ساختمان و محصولات تولیدشده در گلخانه است.

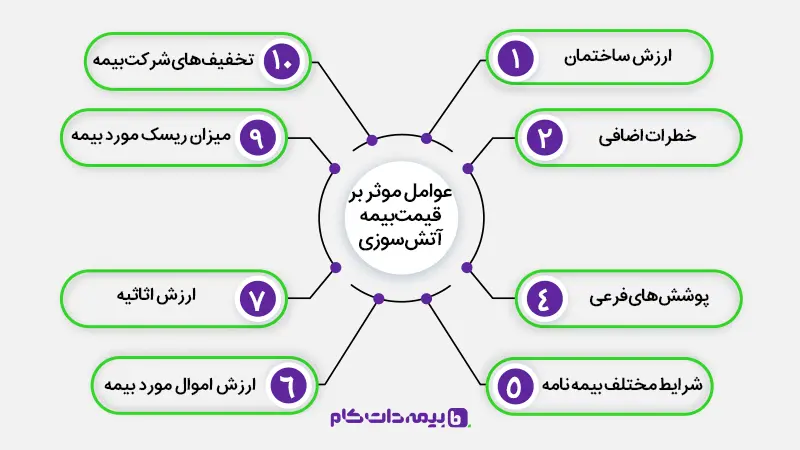

چه عواملی بر قیمت بیمه آتش سوزی تاثیر میگذارد؟

هر بیمه نامهای با توجه به قرارداد و مفادی که بین بیمهگر و بیمهگزار منعقد میشود، میتواند قیمتهای بیمهنامه را تغییر دهد. در بیمه آتش سوزی عوامل مختلفی میتوانند قیمت این بیمهنامه را تغییر دهند که عوامل عبارتند از:

- ارزش ساختمان

- خطرات اضافی

- پوششهای فرعی

- شرایط مختلف بیمهنامه

- تخفیفهای شرکت بیمه

- میزان ریسک مورد بیمه شده

- ارزش اثاثیه

- ارزش اموال مورد بیمه شده

استثنائات پوششهای بیمه آتش سوزی گلخانه

میزان ریسک هر خطر، پوششهای بیمه آتش سوزی را مشخص میکند. بیمهگر با توجه به همین میزان ریسک حق بیمه برخی از حوادث را بیشتر میکند. برای جبران خطرات پر ریسک محدودیتهایی ایجاد شده است که بیمه مرکزی اجازه تحت پوشش قرار دادن برخی از حوادث و خطرات را صادر نمیکند و تحت عنوان استثنائات بیمه از آنها یاد میکند. در بیمه آتش سوزی هم برخی از خطرات تحت پوشش این بیمه نامه نخواهند بود. این موارد را در جدول زیر مشاهده میکنید:

|

استثنائات پوششهای بیمه آتشسوزی گلخانه |

|

| طلا، مسکوکات، فلزات قیمتی و اوراق بهادار | خسارتهای ناشی از نفوذ حشرات و حیوانات موذی |

| هزینههای بازسازی و جمع آوری اطلاعات | آتش فشان |

| مواد رادیواکتیو و امواج صوتی | استهلاک |

| آثار هنری،نسخههای خطی و تاریخی | جنگ، شورش و جنگ داخلی |

مدت قرارداد بیمه آتش سوزی گلخانه

براساس ماده هشت در قوانین مربوط به بیمه آتش سوزی گلخانه، برای گلخانههای احداث شـده و در حال بهرهبرداری، مدت قرارداد یک سال شمسی از زمان صدور بیمهنامه است. همچنین برای گلخانههای در شرف احداث، در صورتیکه از تسهیلات بانک کشاورزی استفاده کنند مدت بیمهنامه چند ساله و معادل دوران فروش اقساطی درج شده در طرح است.

منظور از میزان ریسک در بیمه آتش سوزی گلخانه چیست؟

با توجه به توضیحاتی که داده شد خطرات در بیمه آتش سوزی با میزان ریسکهای متفاوت تحت پوشش قرار میگیرند. همچنین میزان ریسک یکی از عوامل مهم در قیمت گذاری بیمهنامه است. از طرف دیگر هم میزان ریسک استثنائات بیمهای را مشخص میکند. با توجه به توضیحات داده شده متوجه میشوید که کلمه میزان ریسک میتواند بیمهنامه را دستخوش تغییراتی کند. از این رو در بیمه آتش سوزی گلخانه دو نوع ریسک داریم که به شرح زیر هستند:

- ریسک مورد بیمه:

شرایط و ویژگیهای مورد بیمه، همان ملاک بررسی و تعیین میزان ریسک است. به طور مثال: میزان ریسک یک انبار لباس با انبار محصولات گلخانه یکی نیست. با توجه به این مثال هر چه میزان ریسک مورد بیمه بالاتر باشد، حق بیمه هم بیشتر میشود.

- ریسک محل قرارگیری مورد بیمه:

شرایط محیطی بر میزان ریسک بروز حادثه تاثیر دارند و مورد بررسی قرار میگیرند. به طور مثال: اگر مورد بیمه در مناطق پر رفت و آمد باشد نسبت به مورد بیمهای که در مکانهای کم تردد است، از ریسک بیشتری برخوردار خواهد بود و در نتیجه میزان حق بیمه آن نیز افزایش مییابد.

نکات و قوانین مهم در مورد بیمه آتش سوزی گلخانه

در مورد بیمه آتش سوزی گلخانه باید به مادههای قانونی این بیمه و نکات زیر توجه کرد:

- عوامل موثر بر ریسک سازه

عوامل موثر بر ریسک سازه عبارتند از سال ساخت سازه، وضعیت اقلیمی منطقه، نوع استاندارد ساخت سازه و محل احداث.

- استثنائات

شورش، جنگ، بلوا، اعتصاب، پوسیدگی لولههای آب رسانی و سوخت رسانی، استفاده بیش از دوره زمانی گارانتی سازنده برای نایلون پوشش گلخانه، نشت سوخت، تخلیه ضایعات، خسارات عمدی بیمه گزار یا کارکنان وی، حمل و نقل و هزینههایی که از سایر منابع و شرکتهای بیمه پرداخت شده باشد.

- میزان فرانشیز

فرانشیز (سهم بیمهگزار) در هر خسارت ۲۰ درصد است.

- گزارش وقوع حادثه

بیمهگزار موظف است پس از وقوع حادثه زیر پوشش بیمه، وقوع آن را حداکثر ظرف مدت ۵ روز و قبل از محو شـدن آثار خسارت به نمایندگی صندوق بیمه اطلاع دهـد.

- اعزام ارزیاب به محل

صندوق بیمه موظف است حداکثر ظرف مدت ۴۸ ساعت پس از دریافت گزارش خسارت نسبت به اعزام ارزیاب جهت برآورد خسارت به منطقه آسیبدیده اقدام کند. ارزیاب خسارت موظف است گزارش برآورد خسارت را براساس ضوابط دستورالعمل تنظیم و به شعبه بانک کشاورزی یا شرکت خدمات بیمه کشاورزی ارائه کند. بیمهگزار مجاز به تغییر وضعیت خسارت تا زمان بازدید کارشناس بیمهگر از محل خسارتدیده نیست.

- اعتراض به نتیجه ارزیابی

اگر بیمهگزار به نتیجه ارزیابی اعتراض کند، هیئتی متشکل از یک نماینده از سوی بیمهگر، یک نماینده از سوی بیمهگزار و کارشناس باغبانی مدیریت جهاد کشاورزی استان، برای تعیین و ارزیابی مجدد خسارت اعزام میشوند. نظر این هیئت به عنوان نظر قطعی مورد قبول است.

- گزارش دقیق حادثه توسط بیمهگزار

بیمهگزار مکلف است در صورتی که حادثه خارج از خطرات زیر پوشش بیمهنامه آتش سوزی گلخانه اتفاق بیفتد، عامل خسارت، میزان آن و تاریخ وقوع را به اطلاع بیمهگر برساند. در صورت عدم اطلاع، تفکیک خسارت تحت پوشش و خارج از پوشش ملاک محاسبه غرامت است.

- درج دقیق مشخصات در قرارداد

در زمان عقد قرارداد درج مشخصات دقیق محل مورد بیمه الزامی است. تطبیق حدود و موقعیت گلخانه در هنگام ارزیابی با اظهارات بیمهگزار در قرارداد شرط اساسی است.

- وظایف شرکت بیمه یا بانک کشاورزی در مدت بیمهپردازی بیمهگزار

در طول مدت قرارداد بیمه، شعب بانک کشاورزی یا شرکتهای خدمات بیمهای موظفند حداقل ۱/۵ (۲۰ درصد) از گلخانهها را به صورت نمونه تصادفی انتخاب و از آنها بازدید کنند.

- انتقال تعهدات به وراث در صورت فوت بیمهگزار

اگر بیمهگزار فوت کنـد، کلیه تعهداتی که براساس قرارداد به عهده بیمهگزار بوده است به نفع وارث قانونی او به اعتبار خود باقی میمانـد.

- پرداخت خسارت برای بیمهگزاران بیش از یک نفر

در صورتی که بیمهگزار بیشتر از یک نفر باشد، خسارت به نسبت حق السهم بیمهگزاران در میزان ارزش تحت پوشش بیمه پرداخت میشود.

- تعهدت بیمهگر در خصوص پرداخت خسارت

براساس قانون اگر مالی به کمتر از قیمت واقعی بیمه شـده باشد، بیمهگر به تناسب مبلغی که بیمه کرده است مسئول جبران خسارت است.

خرید بیمه آتش سوزی گلخانه

همه ما میدانیم که برخی از حوادث غیر قابل پیشبینی هستند و میتوانند موجب خسارتهای سنگینی شوند. کافی است که در گلخانه تنها یک سیم برق اتصالی کند و باعث شود علاوه بر خرابی تجهیزات، آتش سوزی رخ دهد. این حادثه، خسارتهای زیادی را ایجاد میکند و در این موارد بهتر است که از پوششهای بیمه آتش سوزی گلخانه استفاده کرد تا خسارتهای ایجاد شده تا سقف تعهدات شرکت بیمه جبران خسارت شود.

اهمیت خرید بیمه آتش سوزی در این زمان مشخص میشود و باید قبل از وقوع حادثه این بیمهنامه را خریداری کرد.

خرید ارزانترین بیمه آتش سوزی گلخانه از بیمه دات کام

به طور کلی، طبق قوانین بیمه مرکزی با خرید بیمه آتش سوزی میتوان خسارتهایی که برای منازل مسکونی، مغازهها، فروشگاهها، انبارها، کارخانهها، تولیدیهای مختلف و گلخانهها ایجاد میشود راجبران کرد. همانطور که در ابتدای متن هم اشاره شد، هدف از خرید بیمه آتش سوزی با توجه به درخواست بیمهگزار مشخص میشود و بیمهگزار میتواند پوششها و خطرات اضافی را برای بیمهنامه خود انتخاب کند تا خطرات بیشتری در این بیمهنامه جبران خسارت شود.

با توجه به اینکه خرید بیمه آتش سوزی به مدت زمان کوتاهی نیاز دارد به شما پیشنهاد میکنیم که به جای مراجعه حضوری به دفاتر فروش بیمه از پلتفرمهای آنلاین خرید بیمه استفاده کنید تا علاوه بر صرف جویی در زمان و انرژی خود، شرایط مقایسه شرکتهای بیمهای هم برای شما فراهم شود.

همچنین برای اینکه بتوان در زمان کوتاه و با قیمت مناسب بیمه آتش سوزی گلخانه را خریداری کرد بهتر است که به بیمه دات کام مراجعه کنید. بیمه دات کام یکی از وب سایتهای فروش آنلاین انواع بیمهنامه است که برای راحتی افراد سامانه استعلام، مقایسه و خرید انواع بیمه نامه را فراهم کرده است. به صفحه اصلی سایت بیمه دات کام مراجعه کنید و در منوی محصولات، بر روی بیمه مورد نظر خود کلیک کرده تا ارزانترین بیمه را با پوششهای مناسب خریداری کنید.

به طور کلی در این مطلب درباره بیمه آتش سوزی گلخانه، پوششها و میزان ریسک آن توضیحاتی را به شما ارائه دادیم تا با اطلاعات کافی این بیمهنامه را خریداری کنید. در صورتی که بعد از مطالعه این مقاله در مورد بیمه آتش سوزی گلخانه و نحوه خرید آن سوالی داشتید، از قسمت نظرات همین مقاله با کارشناسان بیمهداتکام در ارتباط باشید.

سوالات متداول:

آیا شرایط صدور بیمه نامه آتش سوزی برای مدت کمتر یا بیشتر از یکسال وجود دارد؟

بله؛ میتوان بیمه آتش سوزی را برای مدت زمان کمتر از یکساله خریداری کرد.

میزان ریسک برای تمام گلخانهها یکی است؟

حق بیمه آتش سوزی چگونه محاسبه خواهد شد؟

من آفت زده به گلخونم چندروزی هست، الان این خسارتو بیمه بهم میده؟

سلام خیر بیمه آتش سوزی نمی دهد اما بیمه دیگر هم وجود دارد.

سلام

من میخواستم گل خونمون بیمه کنم اما ما تو یه منطقه ای هستیم که خیلی در معرض خطر حشراتی مثل ملخه، بیمه ای هست که این مورد رو هم پوشش بده؟

سلام اصولا یک گل تک تحت پوشش قرار نمی گیرد. باید شرایط کاری گلخانه را داشته باشید.

ببخشید من گلخانه دارم بخاظر آب و هوا اکثر محصولام پژمرده شدن، الان بیمه چیزی پرداخت می کنه؟

سلام این یک بیمه دیگر است ولی با شرکت بیمه طرف قرارداد تماس بگیرید.