بیمه زنان خانه دار تامین اجتماعی چیست؟ راهنمای کامل و دقیق

بیمه تامین اجتماعی یکی از بیمههای مطرح و کارآمد، برای همگان است. بیمه زنان خانه دار تامین اجتماعی نیز، یکی از همین بیمههاست. این بیمه مخصوص زنان خانهدار در ردههای سنی مختلف است. همانطور که میدانید، بانوان خانهدار در گذر زمان به انواع و اقسام بیماریها و حوادث دچار میشوند. پس داشتن بیمه تامین اجتماعی زنان خانهدار، برای آنها اهمیت ویژهای دارد. افراد میتوانند، برای داشتن این بیمه پس از عقد قرارداد، از خدمات و مزایای بیمه تامین اجتماعی زنان خانه دار استفاده کنند.

در این مقاله از مجله بیمه، در مورد بیمه زنان خانه دار، شرایط این بیمه، نحوه ثبت نام بیمه زنان خانه دار، مزایا و معایب بیمه زنان خانه دار و بهترین بیمه زنان خانه دار با شما صحبت میکنیم و نکاتی را در مورد طرح بیمه زنان خانه دار با شما در میان خواهیم گذاشت. بنابراین با ما همراه باشید.

کاهش دغدغه زنان خانه دار با بیمه تامین اجتماعی زنان خانه دار

یکی از دغدغههای زنان خانه داری که شغل دیگری ندارند، داشتن بیمه است. زنان خانهدار میتوانند، ضمن استفاده از پوششهای بیمه زنان خانه دار، پشتوانهای برای آینده خود و فرزندانشان داشته باشند. بر همین اساس، این دسته از خانمها (مجرد یا متاهل) میتوانند، در رده سنی ۱۸ تا ۵۰ سال، از خدمات و پوششهای بیمه تامین اجتماعی استفاده کنند. پیشنهاد میکنیم، هر چه زودتر، نسبت به ثبت نام بیمه تامین اجتماعی زنان خانه دار اقدام نمایید. با این کار میتوانید، در طول مدت بیمهای از پوششهای بیمه تامین اجتماعی استفاده کنید. با خواندن مقاله بیمه تامین اجتماعی چیست میتوانید، با خدمات سازمان تامین اجتماعی بیشتر آشنا شوید.

زمان اجرایی شدن طرح بیمه زنان خانه دار

در واقع بیمه زنان خانهدار، زیر مجموعه بیمه صاحبان کار مشاغل آزاد است. این بیمه یکی از بیمههای اختیاری سازمان تامین اجتماعی است. اجرا شدن این بیمه از سال 87 شروع شد. خانمهایی که این بیمه را خریداری کردهاند، میتوانند از خدمات بازنشستگی، از کار افتادگی، خدمات فوت، خدمات درمانی و… برخوردار شوند. حق بیمه برای این قشر فقط ماهانه بین ۶۳۶ تا ۹۹۴ هزار تومان است. پرداخت بیمه تامین اجتماعی برای زنان خانه دار نیز از طریق سامانه تامین اجتماعی انجام میشود.

بیمه بازنشستگی زنان خانه دار یک امکان خوب برای زنانی است که هیچ بیمه ای ندارند. در ادامه جزئیات طرح بیمه زنان خانه دار تامین اجتماعی و انعقاد قرارداد در این بیمه را برای شما شرح می دهیم.

بیمه زنان خانه دار برای چه کسانی مناسب است؟

بیمه زنان خانهدار برای زنان خانهداری که بی وقفه در منزل به فعالیت میپردازند، مناسب است. افراد واجد شرایط طرح بیمه زنان خانه دار به شرح زیر هستند:

- خانم هایی که شاغل نبوده و در هیچ سازمانی استخدام نیستند.

- افرادی که با دریافت مزد، از کارگاههای مشمول قانون تامین اجتماعی مشغول به کار هستند.

- خانم هایی که برای مدتی مشغول به کار بودند و دارای سابقه پرداخت حق بیمه هستند. اما حالا شاغل نیستند، میتوانند با پرداخت حق بیمه زنان خانه دار، از خدمات تامین اجتماعی بهره مند شوند

شرایط بیمه زنان خانه دار

اولین شرط احراز بیمه خانه داری، سن متقاضی است. خانمهای خانهداری که سن آنها حد فاصل ۱۸ تا ۵۰ سال باشد، میتوانند از طرح زنان خانه دار تامین اجتماعی استفاده کنند. بنابراین ثبت نام بیمه زنان خانهدار برای خانمهایی که سن آنها کمتر یا بیشتر از آن باشد، با محدودیت مواجه است.

شرایط سنی بیمه زنان خانه دار تامین اجتماعی

اولین شرط احراز بیمه برای خانمهای خانه دار، سن آنها است. خانمهای خانهداری که سن آنها حد فاصل ۱۸ تا ۵۰ سال باشد، میتوانند از طرح زنان خانه دار تامین اجتماعی استفاده کنند. بنابراین ثبت نام بیمه زنان خانهدار برای خانمهایی که سن آنها کمتر یا بیشتر از آن باشد، با محدودیت مواجه است.

برای خانمهای بالای ۵۰ سال سن، سابقه بیمه پردازی قبلی، به حداکثر سن مورد نظر اضافه میشود. البته در صورتی این درخواست مورد قبول است، که معادل هر سال، که از ۵۰ سال سن آنها بگذرد، دارای سابقه پرداخت حق بیمه قبلی باشند. به این ترتیب که خانم خانهداری که ۵۵ ساله است و درخواست قرارداد و خرید بیمه تامین اجتماعی دارد، باید حتما دارای ۵ سال سابقه پرداخت میزان حق بیمه زنان خانه دار قبلی باشد.

یکی از مهمترین مزایای طرح بیمه زنان خانهدار، انتخابی بودن استفاده از خدمات درمانی است. در صورتی که زنان خانهدار متقاضی، تحت تکفل پدر، مادر یا همسر خود باشند و از مزایای درمانی سازمان تأمین اجتماعی بهره ببرند، نیازی ندارند که حق سرانه درمان را هم پرداخت کنند. این زنان میتوانند با پرداخت حق سرانه درمان از خدمات درمانی مراکز ملکی و همچنین طرف قرارداد سازمان تأمین اجتماعی استفاده کنند.

زنان خانه دار حداقل با داشتن 10 سال سابقه پرداخت، بدون محدودیت سنی، میتوانند در طرح بیمه زنان خانه دار ثبت نام کنند.

سوابق قبلی بیمه برای خانمهای فاقد شغل در طرح بیمه زنان خانه دار

ممکن است خانمهای خانهدار تا پیش از عقد قرارداد و ثبت نام بیمه تامین اجتماعی، سابقه پرداخت حق بیمه داشته باشند، در این صورت سوابق قبلی آنها به هنگام بازنشستگی محاسبه میشود.

بیمه درمانی برای فرزندان با بیمه زنان خانه دار

در صورتی که شما خانم خانهدار هستید و همسر شما نیز پوشش بیمه ای ندارد، با پرداخت حق سرانه درمان میتوانید، برای فرزندان خود بیمه درمانی تهیه نمایید.

میزان فرانشیز بیمه در طرح بیمه زنان خانه دار

فرانشیز بیمه برای خدمات درمانی بستری، به میزان ۱۰ و برای خدمات پزشکی سرپایی ۳۰ درصد است. بنابراین با در نظر گرفتن هر یک از این شرایط، بانوان فاقد شغل هم میتوانند از خدمات بیمه تامین اجتماعی زنان خانهدار بهره مند شوند.

نحوه محاسبه حق بیمه زنان خانه دار تامین اجتماعی در سال 1404

مبلغ واریزی بیمه زنان خانه دار در سال 1404 با توجه به فرمول زیر محاسبه می شود:

حداقل دستمزد ماهانه در سال 1404 (۳۱ یا ۳۰ روزه) * نرخ انتخابی سهم بیمه شده = حق بیمه ماهانه بیمه زنان خانه دار

بیمه زنان خانه دار دارای 3 طرح 12 درصد، 14 درصد و 18 درصد است که پوششهای متفاوتی نسبت به یکدیگر دارند. در فرمول بالا، منظور از نرخ انتخابی، درصد طرح بیمهنامه است. بانوان بیمهگزار علاوه بر انتخاب طرح مورد نظر، باید میزان دستمزد خود را هم هنگام ثبت نام بیمه خانه داری تامین اجتماعی مشخص کنند. هرچه این مبلغ برای خانمهایی که با 30 سال سابقه کامل بازنشسته میشوند، بالاتر باشد، مستمری بیشتری دریافت میکنند.

در جدول زیر، نحوه انتخاب دستمزد مبنای پرداخت حق بیمه آورده شده است:

|

سن متقاضی |

سابقه پرداخت حق بیمه | |||

|

0 تا 5 سال |

5 تا 10 سال |

10 تا 15 سال |

15 سال و بیشتر | |

|

40 سال تمام و کمتر |

از حداقل تا حداکثر دستمزد |

از حداقل تا حداکثر دستمزد مصوب |

بین حداقل تا حداکثر 3 برابر حداقل |

بین حداقل تا حداکثر میانگین دستمزد 360 روز آخر بیمه پردازی |

|

41 الی 42 |

از حداقل تا حداکثر 6 برابر حداقل | |||

|

42 الی 43 |

از حداقل تا حداکثر 5 برابر حداقل | |||

|

43 الی 44 |

از حداقل تا حداکثر 4 برابر حداقل | |||

|

44 الی 45 |

از حداقل تا حداکثر 3 برابر حداقل | |||

|

45 سال و بیشتر |

از حداقل تا حداکثر 2 برابر حداقل | |||

نکته مهم اینکه اگر دستمزد انتخابی متقاضی بیشتر از حداقل دستمزد مصوب شورای عالی کار باشد، ضریب دستمزد انتخابی، نسبت به حداقل دستمزد مصوب شورای عالی کار در سالهای بعد، در نظر گرفته خواهد شد. به زبان سادهتر، هر سال با افزایش دستمزد وزارت کار، حق بیمه زنان خانه دار هم افزایش پیدا میکند. اگر فردی امسال دستمزدی معادل 1.5 برابر حداقل دستمزد را انتخاب کند، سالهای آینده هم باید 1.5 برابر حداقل دستمزد همان سال بیمهپردازی کند. با توجه به اینکه اغلب بانوان خانه دار منبع درآمد ثابتی ندارد، حتما با دقت کامل دستمزد اولیه را انتخاب کنید تا در سالهای آینده با مشکل مواجه نشوید. اگر هیچگونه درآمدی ندارید، حداقل دستمزد بهترین گزینه برای شما است.

نرخ حق بیمه زنان خانه دار تامین اجتماعی 1404

در جدول زیر مبلغ واریزی طرحهای بیمه زنان خانه دار در سال 1404 را مشاهده میکنید:

| حق بیمه زنانخانه دار در سال 1404 | |||

| نوع بیمه | تعهدات | مبلغ حق بیمه شش ماه اول سال (31 روز) | مبلغ حق بیمه شش ماه دوم سال (30 روز) |

| زنان خانه دار 12 درصد | بازنشستگی | ۱٬۲۸۸٬۴۸۰ تومان | ۱٬۲۴۶٬۹۱۶ تومان |

| زنان خانه دار 14 درصد | بازنشستگی و فوت | ۱٬۵۰۲٬۲۲۶ تومان | ۱٬۴۵۴٬۷۳۵ تومان |

| زنان خانه دار 18 درصد | بازنشستگی، فوت و ازکارافتادگی | ۱٬۹۳۲٬۷۲۰ تومان | ۱٬۸۷۰٬۷۳۴ تومان |

در پاسخ به سوال کدام بیمه برای زنان خانه دار بهتر است؟ لازم است بدانید که نرخ ۱۲ درصد بهترین بیمه برای زنان خانهدار و دختران است. در تمامی این طرحها، علاوه بر سهم بیمهگزار، دولت هم 2% سهم حق بیمه دارد که باید به تامین اجتماعی پرداخت کند.

زنانخانهدار در صورت نیاز میتوانند با پرداخت مبلغی حدود 220 هزار تومان مازاد بر مبلغ حق بیمه، از پوشش درمان نیز برخوردار شوند. به علاوه، بانوان میتوانند همسر و فرزندان خود را هم تحت پوشش درمان قرار دهند و برای هر نفر، همان مبلغ 220 هزار تومان را پرداخت کنند. در مورد نحوه پرداخت حق بیمه زنان خانه دار نیز میتوانید از طریق سایت تامین اجتماعی یا مراجعه حضوری به شعب این سازمان اقدام نمایید. توجه نمایید دریافت فیش بیمه زنان خانه دار فقط از طریق شعب تامین اجتماعی امکان پذیر است.

حداقل دستمزد روزانه در طرح بیمه زنان خانه دار به چه صورت است؟

حداقل دستمزد روزانه را وزارت کار و رفاه اجتماعی و تعاون مشخص میکنند. نرخ انتخابی سهم بیمه به خود فرد، بستگی دارد و از بین سه گزینه ۱۲، ۱۴ و ۱۸ انتخاب خواهد شد. سپس این دو عدد در تعداد روزهای یک ماه ضرب میشود و مبلغ پرداختی ماهانه، مشخص خواهد شد.

میزان حقوق بازنشستگی بیمه زنان خانه دار چقدر است؟

شاید یکی از سوالات و ابهامات اصلی در خصوص میزان حقوق بازنشستگی زنان خانه دار و چگونگی محاسبه آنها باشد. خانمهایی که به ثبت نام بیمه تامین اجتماعی زنان خانهدار روی آوردهاند؛ ضمن استفاده از پوششهای بیمهای، به سرمایه گذاری و دریافت حقوق و مستمری پس از پایان بازنشستگی خود، امید دارند. اما توجه داشته باشید که مبلغ واریزی بیمه زنان خانه دار تامین اجتماعی و سال های بیمه پردازی تاثیر مستقیمی در میزان حقوق دریافتی در زمان بازنشستگی دارند.

توجه کنید که نرخ بیمه زنان خانه دار تاثیری در حقوق بازنشستگی ندارد؛ این سه طرح تنها در پوششها با یکدیگر متفاوت هستند. به عنوان مثال اگر فردی 30 سال بیمه زنان خانه دار 12 درصد با حداقل دستمزد پرداخت کند، مستمری ایشان با فردی که 30 سال بیمه 18% زنان خانه دار با حداقل دستمزد واریز کرده است، یکسان است.

در حال حاضر حداقل دستمزد بیمه زنان خانه دار برای افراد دارای 20 تا 30 سال سابقه معادل 10 میلیون و 390 هزار تومان است که مزایا هم به آن اضافه میشود. میزان مزایای هر فرد با دیگری متفاوت است اما غالبا همه افراد حداقل 3 میلیون و 600 هزار تومان دریافت میکنند.

بیمه زنان خانه دار چند ساله است؟ شرایط بازنشستگی و دریافت مستمری

سن بازنشستگی بیمه زنان خانه دار تامین اجتماعی چقدر است؟ زنان خانهدار میتوانند در پایان 55 سالگی بازنشسته شوند. البته اگر پیش از رسیدن به این سن 30 سال سابقه آنها تکمیل شود، شرایط بازنشستگی را احراز میکنند. زنان خانهدار دارای حداقل ۲۰ سال سابقه پرداخت حق بیمه، میتوانند پس از عبور از سن ۵۵ سالگی، با حداقل حقوق وزارت کار بازنشسته شوند و از تامین اجتماعی مستمری دریافت نمایند. بنابراین بیمه تامین اجتماعی زنان خانه دار، میتواند در زمان بازنشستگی یک سرمایه خوب و مطمئن به شمار آید.

نکاتی که در مورد شرایط بازنشستگی زنان در طرح بیمه زنان خانهدار باید بدانید:

- خانم هایی که دارای ۳۰ سال سابقه هستند، بدون شرط سنی بازنشسته میشوند.

- خانم هایی که ۵۵ سال سن دارند و دارای حداقل ۲۰ سال سابقه هستند، حداقل حقوق را در دوران بازنشستگی دریافت میکنند. در واقع حقوق بازنشستگی بیمه زنان خانه دار برای افرادی که بین 20 الی 30 سال سابقه پرداخت حق بیمه دارند، معادل 30 روز حداقل دستمزد سال جاری است.

- در صورت بهرهمندی از شرایط جانبازی، خانمهای دارای ۲۰ سال سابقه میتوانند بازنشست شوند.

- بانوان معلول میتوانند با حداقل ۲۰ سال سابقه و ۴۵ سال سن بازنشسته شوند.

- خانمهای دارای ۵۵ سال سن و سابقه پرداخت بیمه بین ۱۰ الی ۲۰ سال، میتوانند درخواست بازنشستگی کنند. اما مستمری این اشخاص به میزان سنوات پرداخت حق بیمه است. یعنی اگر فردی 15 سال سابقه بیمه داشته باشد، به میزان 15 روز حقوق دریافت میکند.

- خانمهای دارای ۵۵ سال سن، با سابقه زیر ده سال، میتوانند با پرداخت حق بیمه سالهای باقیمانده تا ۱۰ سال، امکان بازنشستگی با 10 روز حقوق را برای خود فراهم کنند. در این شرایط، میزان حقوق بازنشستگی بیمه زنان خانه دار، از حداقل حقوق مصوب شورای عالی کمتر است و امکان افزایش آن هم وجود ندارد. (توجه کنید که امکان خرید سابقه بیمه زنان خانه دار، فقط برای افرادی فراهم است که مجموع سوابق تامین اجتماعی آنها کمتر از 10 سال است.)

تنها دو نوع بیمه تامین اجتماعی شرایط بازنشستگی بهتری نسبت به بیمه خویش فرما زنان خانه دار دارند. مورد اول بیمه اجباری است؛ در این طرح، بانوان فعال در کارگاههای مشمول قانون کار میتوانند با 42 سال سن و 20 سال سابقه بازنشسته شوند. مورد دوم، مربوط با بانوان مشغول سختی کار است؛ تامین اجتماعی امکان بازنشستگی بانوان با 20 سال سابقه متوالی یا 25 سال سابقه ناپیوسته در مشاغل سخت و زیان آور را فراهم کرده است.

شرایط حقوق بازنشستگی برای زنان خانه دار

باید به این نکته توجه داشته باشید، که میزان حق بیمه زنان خانه دار و حقوق بازنشستگی هر یک از آنها، به یک میزان نیست و به شرایط مختلف بستگی دارد. اصلی ترین مسئله در این راستا درصد حق بیمه پرداختی در حین قرارداد است، که به صورت ۱۲، ۱۴ و ۱۸ درصد میباشد و به همین دلیل میزان حقوق بازنشستگی بیمه زنان خانه دار بسته به شرایط زیر متفاوت خواهد بود:

- اگر بیمه شدهای با حق بیمه درصد ۱۲ درصد پیش از بازنشستگی فوت کند؛ مستمری به خانواده وی پرداخت نمیشود؛ برعکس، در صورتی که پس از بازنشستگی فوت نماید، خانواده وی میتوانند از مستمری بیمه شده فوت شده، استفاده کنند.

- بیمهگزاری که حق بیمه ۱۴ درصد را پرداخت کرده باشد؛ برخلاف مورد بالا هیچ فرقی نمیکند که پیش از بازنشستگی یا پس از آن فوت کرده باشد. در هر صورت مستمری به خانواده وی تعلق میگیرد. .

- خانواده فرد بیمه شدهای که وی حق بیمه ۱۸ درصد را انتخاب کرده باشد؛ نیز در هر صورت یعنی در صورت فوت قبل و بعد از بازنشستگی فرد بیمه شده، میتوانند مستمری را دریافت نمایند. افزون بر این مورد فرد بیمه شدهای که حق بیمه ۱۸ درصدی را پرداخت کرده است؛ میتواند از پوشش از کارافتادگی و خدمات درمانی نیز بهره مند شود.

چگونه بیمه زنان خانه دار تهیه کنیم؟

اگر مایل به تهیه بیمه زنان خانه دار هستید، برای ورود و ثبت اطلاعات به صفحه استعلام و خرید بیمه زنان خانه دار وارد شوید. در اسرع وقت، کارشناسان بیمه دات کام با شما تماس گرفته و مراحل ثبت نام شما در این بیمه انجام خواهد شد.

نحوه ثبت نام بیمه زنان خانه دار در سامانه تامین اجتماعی

اگر خانم خانهدار هستید یا مدت زمانی مشغول به کار بوده و حتی سابقه پرداخت حق بیمه هم دارید، میتوانید به دو صورت حضوری و مراجعه به کارگزاریهای تامین اجتماعی یا از طریق اینترنت و سایت تامین اجتماعی برای ثبت نام اقدام کنید. مراحل ثبت نام در طرح زنان خانه دار به شرح زیر است:

- ابتدا به سامانه https://eservices.tamin.ir وارد شوید و از منوی بالا، «بیمه شدگان» را انتخاب کنید. سپس به بخش بیمه شدگان خاص وارد شوید و بعد روی انعقاد قرارداد زنان خانه دار و دختران کلیک کنید.

- در این مرحله به پنل ورودی سایت سازمان تامین اجتماعی هدایت میشوید. اگر از قبل حساب کاربری دارید، نام کاربری و رمز عبور خود را وارد کنید و در غیر این صورت، باید ابتدا در این سامانه نامنویسی نمایید و یک حساب کاربری بسازید.

- بعد از ورود به حساب کاربری خود، اطلاعات متقاضی به شما نمایش داده میشود. باید تیک موافقت نامه را علامت بزنید و وارد مرحله بعد شوید.

- سپس در صفحه جدید، باید صحت اطلاعات را تایید و با توجه به اینکه شخصا برای انعقاد قرار اقدام میکنید یا به وسیله قیم خود، یکی از دو گزینه موجود را انتخاب کنید.

- در صفحه جدید، شعبه تامین اجتماعی خود را مشخص و مبلغ حق بیمه را تعیین کنید. سپس گزینه محاسبه را انتخاب نمایید.

- در نهایت با طی کردن مراحل گفته شده به طور کامل، شما در طرح بیمه زنان خانه دار عضو شده و میتوانید از خدمات آن بهره ببرید.

لازم به ذکر است که مراحل ثبت نام را باید با دقت و به طور کامل انجام دهید.

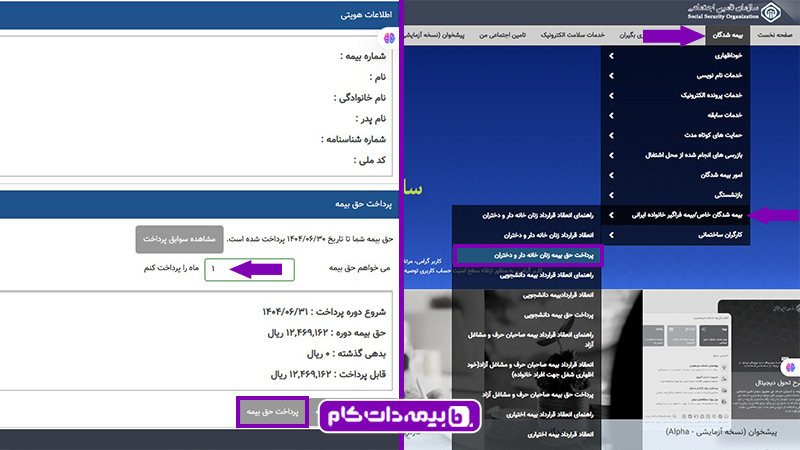

آموزش تصویری پرداخت حق بیمه زنان خانه دار با گوشی

یکی از شرایط بیمه خانه داری، پرداخت به موقع حق بیمه است. اولین حق بیمه زنان خانه دار باید ظرف مدت 30 روز پس از ثبتنام واریز شود. بعد از پرداخت حق بیمه ماه اول، بانوان برای پرداخت حق بیمه هر ماه، 3 ماه فرصت دارند.

جهت پرداخت حق بیمه زنان خانه دار مراحل زیر را به ترتیب انجام دهید:

- از طریق لینک account.tamin.ir/auth/login، با وارد کردن نام کاربری و رمز عبور، وارد سامانه تامین اجتماعی شوید.

- از طریق منو (سه خط افقی بالا سمت راست)، در بخش «بیمه شدگان»، از قسمت «بیمه شدگان خاص / بیمه فراگیر خانواده ایرانی»، روی گزینه «پرداخت حق بیمه زنان خانه دار و دختران» کلیک کنید.

- در قسمت «پرداخت حق بیمه»، تعداد ماههایی که قصد پرداخت حق بیمه آن را دارید، وارد کنید و دکمه «پرداخت حق بیمه» کلیک کنید تا به درگاه بانک منتقل شوید.

مدارک لازم برای تهیه بیمه تامین اجتماعی زنان خانه دار

مدارک لازم برای تهیه بیمه زنان خانه دار تامین اجتماعی به شرح زیر است:

- شناسنامه و کپی از تمامی صفحات آن

- کارت ملی و کپی از آن

- یک قطعه عکس سه در چهار

- پر کردن فرم مربوط به بیمه زنان خانه دار

پس از تهیه مدارک و مراجعه به یکی از کارگزاریهای مجاز بیمهتامین اجتماعی در شهر محل سکونت خود یا سایت تامین اجتماعی، میتوانید نسبت به ثبت نام بیمه زنان خانه دار اقدام نمایید. البته بیمه دات کام فرآیند ثبت نام را برای شما راحتتر میکند.

سپس میتوانید، درخواست دفترچه بیمه را با انتخاب گزینه درمان ثبت کنید. در صورتی که سابقه بیمه داشته باشید؛ باید حتما مدت زمان سوابق قبلی خود را به کارگزاری اطلاع دهید. با انجام این فرآیند و انتخاب نوع درصد بیمه به صورت ۱۲، ۱۴ یا ۱۸ درصد و آگاهی از مزایای هر یک از آنها، فرآیند ثبت نام و تهیه بیمه تامین اجتماعی زنان خانه دار را به پیش ببرید.

مزایای بیمه زنان خانهدار

با ثبت نام در طرح بیمه زنان خانه دار، خانمهای خانهدار میتوانند از امتیازهای زیر برخوردار شوند:

- بیمه از کار افتادگی

- فوت پیش از بازنشستگی و پس از آن (البته در صورتی که در قرارداد این مسئله قید شده باشد)

- بهره مندی از حقوق بازنشستگی پس از پایان مدت زمان قرارداد

- استفاده از دفترچه درمانی (در صورت واریز کردن حق سرانه درمان)

البته به خاطر داشته باشید که خانمهای خانهدار نمیتوانند، از تعهدات کوتاه مدتی همچون کمک هزینه ازدواج، هزینه روزهای بیماری و ایام بارداری با وجود ثبت نام بیمه تامین اجتماعی استفاده کنند. ولی از سایر امتیازها می توانند، بهرهمند گردند.

معایب بیمه زنان خانه دار

با تمامی مزایایی که برای بیمه زنان خانه مطرح شد، اما به هر حال، معایبی هم برای آن وجود دارد. بهتر است که قبل از تهیه بیمه زنان خانه دار به موارد زیر توجه کنید:

- از آنجا که زن خانه دار فعالیت اقتصادی ندارد و همسر وی هم ممکن است که درآمد بالایی نداشته باشد، پرداخت حق بیمه ممکن است که برای این دسته از افراد امکانپذیر نباشد.

- مبلغ حق بیمه پرداختی بدون بازگشت بوده و امکان دریافت وام یا باز خرید آن وجود ندارد.

- مبلغ و مستمری پرداختی، بعد از فوت به بازماندگان کم است و بر اساس قانون انحصار وراثت، مقدار این مبلغ تعیین خواهد شد.

- شرایط سنی تعیین شده، ممکن است که برای همه زنان خانه دار در نقاط مختلف کشور مناسب نباشد. در حقیقت شرایط سنی برای شرکت در طرح بیمه زنان خانه دار انعطافپذیری زیادی ندارد. بیشتر زنان خانه دار در حال حاضر بالای 55 سال سن دارند. البته امکان بیمه شدن این افراد وجود دارد، اما شرایط آن بسیار خاص است.

- در خصوص مواردی مانند بارداری، بیماری و حوادث، مبلغی به عنوان تعهد پرداخت نخواهد شد.

چند نکته مهم در خصوص بیمه زنان خانه دار

- این بیمه نوعی خاطرجمعی برای زنان است تا در دوران پیری و ازکارافتادگی از حمایت و پشتوانهای برخوردار باشند. خرید این بیمه برای تمامی زنان، حتی آنهایی که درآمد همسرشان هم خوب است، توصیه میشود.

- بانوان و دخترانی که تحت پوشش بیمه همسر و پدر خود هستند، فقط میتوانند از جنبه درمانی بیمه استفاده کنند و

- سوابقی برایشان در نظر گرفته نخواهد شد. در صورتی که با بیمه زنان خانه دار میتوانند، برای خود سابقهای به منظور بازنشستگی در نظر بگیرند.

- اگر خانمی بیمه زنان خانهدار واریز کند و در آینده جایی مشغول به کار شود که صندوق بازنشستگی آن تامین اجتماعی باشد، بدون نیاز به اقدام خاصی، برای بازنشستگی مجموع سوابق بیمه زنان خانهدار و بیمه اجباری در نظر گرفته میشود.

- اگر خانمی بیمه زنان خانهدار واریز کند و در آینده جایی مشغول به کار شود که صندوق بازنشستگی آن تامین اجتماعی نباشد، باید از صندوق جدید درخواست کند تا اقدامات مربوط به انتقال سوابق را انجام دهد. در صورت تایید درخواست توسط تامین اجتماعی و صندوق بازنشستگی جدید، مجموع سوابق بیمه پردازی زنان خانهدار و محل کار جدید برای بازنشستگی محاسبه میشود.

- شاغلین آموزش و پرورش نمیتوانند سوابق بیمه زنان خانهدار خود را به سوابق خود در صندوق کشوری اضافه کنند؛ مگر اینکه بیمه آنها به صندوق تامین اجتماعی واریز شود.

- بانوان در صورتی که از مستمری بازماندگان (همسر فوت شده) استفاده میکنند، امکان خرید بیمه زنان خانه دار را هم دارند. همچنین میتوانند، هم از مستمری بازماندگان (پدر یا همسر) و هم از مستمری بازنشستگی به صورت همزمان بهره ببرند.

- بانوان میتوانند فرزاندان خود را برای استفاده از خدمات درمانی تحت پوشش قرار دهند. همسر آنها در صورتی که تحت پوشش بیمه تامین اجتماعی نباشد، دارای شرایطی مانند از کار افتادگی و بیش از ۶۰ سال سن باشد، میتواند تحت پوشش بیمه زن قرار بگیرد. البته باید تحت تکلف زن باشد.

- بانوان میتوانند پدر و مادر خود را با شرایط خاصی تحت پوشش بیمه قرار دهند. حداقل سن برای پدر 60 و برای مادر 55 سال است. کمیسیون پزشکی قانون تامین اجتماعی باید موضوع ازکارافتادگی آنها را تایید کند، همچنین نباید مستمری بازنشستگی از جایی دریافت کرده باشند.

- بیمه زنان خانه دار نوعی پشتوانه بانوان است تا در صورتی که با مشکلاتی از جمله ازکارافتادگی مواجه شدند و درآمدی نداشتند، بتوانند از مستمری خود استفاده کنند.

- بانوان میتوانند به صورت همزمان تحت پوشش بیمه پدر یا همسر خود نیز باشند. البته در این حالت، دیگر نیازی به پرداخت مبلغ اضافهتر بابت پوشش درمانی در بیمه زنان خانه دار نیست.

- زمان پرداخت بیمه زنان خانه دار جزو سوابق بیمه حساب میشود. حتی اگر بانویی بعدها در جایی مشغول شود، تمامی پرداختیهای حق بیمه با هم محاسبه خواهند شد و نیازی به انجام کاری برای انتقال نیست. همچنین امکان انتقال سوابق بیمه زنان خانه دار به دیگر بیمهها از جمله بیمه خدمات درمانی و بیمه نیروهای مسلح وجود دارد.

- بیمه زنان خانه دار مشمول غرامت ایام بیماری و بارداری نیست.

- بیمه زنان خانه دار مشمول پرداخت هزینه اروتز و پروتز نیست.

- خرید سابقه در بیمه زنان خانه دار امکان پذیر نمی باشد.

- در صورتی که پوشش درمان گرفته باشید، میتوانید از بیمه تامین اجتماعی برای جبران هزینههای درمانی و آن هم طبق تعرفه و با کسر فرانشیز استفاده کنید.

- در صورتی که حق بیمه چند ماه به هر دلیلی پرداخت نشود، امکان پرداخت ماههای گذشته وجود نخواهد داشت.

- امکان باز پس گرفتن حق بیمه پرداخت شده وجود ندارد. در صورت شروع تا زمان بازنشستگی، پرداخت حق بیمه را ادامه دهید.

- اگر بانویی در شرکتی مشغول به کار باشد و تحت پوشش بیمه اجباری قرار بگیرد، دیگر امکان پرداخت حق بیمه زنان خانه دار برای او وجود ندارد.

- امکان تغییر نرخ حق بیمه (18 درصد به 12 درصد یا بالعکس) بعد از اتمام قرارداد، وجود دارد.

- حق بیمه زنان خانه دار درصدی از حقوق و دستمزد مصوب شورای عالی کار است. با افزایش مبلغ دستمزد، حق بیمه هم بیشتر خواهد شد.

- نحوه محاسبه مستمری بیمه زنان خانه دار با دیگر بیمههای تامین اجتماعی یکسان است.

- اگر بانویی در شرکتی به صورت پاره وقت حضور دارد و فقط برای همان چند ساعت برای او بیمه حساب میشود، امکان جبران کسری با بیمه زنان خانه دار وجود ندارد. در این حالت، باید بیمه اختیاری شود. مقاله تفاوت بیمه اختیاری و اجباری را مطالعه کنید. همچنین امکان دریافت دو بیمه اجباری و زنان خانه دار به صوررت همزمان با هم وجود ندارد.

- بانوان ایرانی مقیم خارج از کشور هم میتوانند از این بیمه استفاده کنند.

- در صورت فوت شخص، به بازماندگان او بر اساس شرایط بیمه نامه، مستمری پرداخت خواهد شد.

- دختران زیر 18 سال در صورت دریافت حکم رشد، امکان گرفتن بیمه زنان خانه دار را خواهند داشت.

- مبلغ پرداختی قابل استرداد نیست؛ اما تمامی سوابق برای فرد در تامین اجتماعی ثبت خواهد شد.

طرح بیمه زنان خانهدار

در مقاله بیمه زنان خانه دار سعی کردیم به کلیات این بیمه مفید برای تمام خانمهای خانهدار بپردازیم تا شما به راحتی بتوانید این بیمه را به راحتی از سازمان تامین اجتماعی تهیه نمایید. بیمه زنان خانه دار یک امکان مناسب برای بانوانی است که در خارج از منزل اشتغال ندارند. کسب آگاهی برای بهره مندی از خدمات سازمان تامین اجتماعی و سایر بیمهها یکی از اهداف این مقاله است. با توجه به هدف ارتقای فرهنگ بیمه، کارشناسان بیمه دات کام، به شما در انتخاب یک طرح مناسب کمک میکنند. بنابراین در صورتی که در مورد بیمه زنان خانه دار سوال یا ایهامی داشتید، حتما از قسمت نظرات همین مقاله با ما در ارتباط باشید یا با کارشناسان ما در واحد پشتیبانی تماس بگیرید.

آیا امکان انتقال سابقه بیمه زنان خانه دار به سابقه بیمه اجباری وجود دارد؟

به ازای پرداخت حق بیمه زنان خانه دار، سابقه آن برای شما لحاظ میشود و نیازی به عمل انتقال نیست.

آیا امکان تحت پوشش قرار گرفتن توام در دو بیمه زنان خانه دار و اجباری وجود دارد؟

در صورتی که تحت پوشش بیمه پدر خود بوده باشیم، امکان انتقال آن به سابقه بیمه زنان خانه دار وجود دارد؟

آیا حقوق بازنشستگی بین بیمههای زنان خانه دار و مشاغل آزاد تفاوت دارد؟

حقوق بازنشستگی بیمه زنان خانه دار چقدر است؟

زنان خانه دار در چند سالگی بازنشسته می شوند؟

برای بیمه زنان خانه دار به کجا مراجعه کنیم؟

مشاهده سوابق بیمه زنان خانه دار تامین اجتماعی به چه صورت است؟

سلام.وقت به خیر

مگر سال گذشته قانون بازنشستگی زنان خانه دار با ۵۵ سال سن از ۱۰ سال به ۱۵ سال تغییر نکرده؟

یعنی باید حداقل ۱۵ سال سابقه بیمه داشته باشند و گرنه باید کسری سابقه را خریداری کنند؟

پس چرا هنوز حرف از ۱۰ سال زده میشه؟

ممنونم

الهه عزیز، قانون بازنشستگی زنان خانه دار همچنان 55 سال سن و حداقل 10 سال سابقه است.

سلام وقت بخیر

خانمی ۳۹ساله هستم درمجموع ۱۳سال سابقه پرداخت بیمه دارم(۱۰سال بیمه قالیبافی+۳سال اخر بیمه زنان خانه دار ۱۴درصد)

باتوجه به اینکه بیمه قالیبافی ۲۷درصد بود و زنان خانه دار الان ۱۴درصد پرداخت میکنم

تو حقوق و مستمری چقدر باهم فرق میکنه؟؟ به نظرتون همینو ادامه بدم؟یا بهتره نوع بیمه رو تغییر بدم تا در نهایت مستمری بیشتری دریافت کنم؟

کاربر گرامی، حقوق بازنشستگی بر اساس میانگین دستمزد دو سال آخر محاسبه میشود. حقوق بازنشستگی طحر های 14 و 27 درصد یکسان است و این دو طرح تنها در خدمات حین پرداخت حق بیمه با یکدیگر متفاوت هستند.

برای دریافت حقوق بیشتر یا باید از سال آینده سقف حق بیمه را پرداخت کنید که هزینه زیادی برای شما به همراه دارد، یا باید دو سال منتهی به بازنشستگی، در جایی با حقوق بالا مشغول به کار شوید.

با توجه به سن شما، پیشنهاد ما این است که همین طرح یا طرح 18 درصد را انتخاب کنید و با 20 سال سابقه خود را بازنشسته کنید تا حداقل حقوق (30 روز) به شما تلعق بگیرد.

سلام وقتتون بخیر و نیکی

من تا ۶ ماه آینده ۴۲ سالم کامل میشه و حدود ۱۰ سال و ۳ ماه در شرکت داروسازی با عنوان شغلی کارگر تولید دارو و دراژه مشغول به کار بودم و حدود ۱/۵ سال بیمه بیکاری گرفتم و بعد در کارگاه مبل سازی با عنوان شغلی حسابدار به مدت ۲ سال و ۳ ماه مشغول بکار شدم . الان دو تا سوال دارم

اول اینکه من اگه حدود ۶ ماه دیگه که ۴۲ سالم کامل میشه تو همین شرکت مبل سازی بمونم با چقدر سابقه میتونم بازنشسته بشم ؟ و اینکه اگه از شرکت بیام بیرون و بیمه زنان خانه دار رد کنم شرایط بازنشستگی من چطوری میشه ؟ در واقع میخوام بدونم بهترین حالت برای دریافت مستمری بازنشستگی بیشتر برای من کدام است؟

و سوال دومم اینکه من تو شرکت داروسازی شغلم به عنوان مشاغل سخت حساب میشد اما مدیرعامل درصد پرداختی لازم به بیمه رو نداده بود میخوام بدونم من الان میتونم برای اون ۱۰ سال شکایت کنم و درخواست سختی و زیان آور بدم که با ۲۰ سال سابقه بازنشسته بشم؟؟؟

ممنون از لطفتون

فاطمهی عزیز، مجموع سوابق شما باید به 20 سال برسد تا امکان بازنشستگی برای شما فراهم شود.

بله؛ کاربر گرامی، شما میتوانید بیمه زنان خانه دار 12% بدون پوشش درمان تهیه کنید. همزمان از بیمه درمانی همسر خود نیز بهرهمند شوید.

سلام من ۵۳ ساله هستم و مجرد که حقوق بازنشستگی پدرم رو در دریافت میکنم خودم حدود کمی بیشتر۱۶سال مشغول به کار بودم و۱۸ سابقه بیمه به همراه بیمه بیکاری دارم و بعد بیمه زنان خانه دار خریداری کردم دوتا سوال اول اینکه بهترین روش که بتونم بالاترین حقوق رو داشته باشم چه کاری بکنم تا ۵۵ سالگی الان ۱۲درصدی پرداخت میکنم دوم اینکه از اداره پرسیدم گفتند بعد از بازنشستگی یک حقوق میتونم بگیرم حقوق خودم یا پدرم هر کدوم که بیشتر بود منتهی توی توضیحات شما قید شده هر دو رو میشه گرفت ممنون از شما

زهرای عزیز، شما فقط از یک مستمری میتوانید استفاده کنید.

برای دریافت مستمری بالاتر، باید 30 سال سابقه خود را تکمیل کنید و در 2 سال منتهی به بازنشستگی، جایی مشغول به کار شوید تا کارفرما دستمزدی بالاتر از پایه حقوق وزارت کار به شما پرداخت کند.

سلام وقتتون بخير من40 سالمه و 13 سال سابقه بيمه دارم البته سالهاي اخير بيمه اختياري پرداخت کردم الان با توجه به هزينه بالا ميخوام نوع بيمم رو تغيير بدم لطفا راهنمايي ميفرماييد اگر بيمه زنان خانه دار رو انجام بدم خوبه؟ از نظر مزايا و معايب و شرايط بازنشستگي و درماني و غيره چه تفاوتي با بيمه اختياري داره؟ شما خودتون به عنوان کارشناس چه پيشنهادي ميديد؟؟

آيا براي تغيير نوع بيمه بايد حضوري مراجعه کنم؟؟ من تا آخر 1404 بيمم رو پرداخت کردم براي تغيير ميتونم از ابتداي سال 1405 اقدام کنم يا بايد تا امروز رو به روال بيمه اختياري پرداخت کنم و از امروز به بعد بيمه جديد اعمال ميشه؟

کاربر گرامی، اگر بیمه زنان خانه دار 18% تهیه کنید، هزینه کمتری نسبت به اختیاری دارد و تنها تفاوت آن در پوشش درمان است؛ چون بیمه اختیاری فاقد فرانشیز است. اما اگر میخواهید تنها از مزایای بازنشستگی استفاده کنید و مبلغ حق بیمه برایتان اهمیت زیادی دارد، بیمه زنان خانه دار 12% تهیه کنید که حقوق بازنشستگی یکسانی با بیمه اختیاری دارد.

سلام ۱۲ سال بیمه زنان خانه دار رد کردم و الان ۳۷ سالم هست

ایا میتونیم سابقم به ۱۵ سال برسونم و دیگه بیمه پرداخت نکنم اما تو سن ۵۵ سالگی حقوق ۱۵ سالی که پرداخت کردم و بگیرم؟

کاربر گرامی، برای بازنشستگی با ۱۵ سال سابقه، شما باید به سن ۵۵ سال تمام برسید. در صورتی که پس از ۱۵ سال پرداخت حق بیمه، پرداخت خود را متوقف کنید، بیمهگزار باقی میمانید و میتوانید در سن ۵۵ سالگی با استفاده از سنوات پرداخت شده، درخواست برقراری مستمری متناسب با همان ۱۵ سال سابقه را داشته باشید.

پیشنهاد میکنیم سوابق خود را به 20 سال برسانید تا با حقوق کامل (30 روز) بازنشسته شوید.

با سلام

۹ سال بیمه اجباری برام رد میشد الان مشغول گرفتن بیمه بیکاری هستم اگر بعد از اتمام بیمه بیکاری بیمه زنان خانه دار رد کنم و بعد از چند سال دوباره مشغول به کار بشم برای گرفتن مجدد بیمه بیکاری سابقه اون تعداد سالی که بیمه زنان خانه دار برام رد میشده هم محاسبه میشه یا خیر ؟

خیر؛ کاربر گرامی، تنها سوابق بیمه اجباری در محاسبه مدت زمان مقرری بیکاری تاثیرگذار است.

سلام من نزدیک 2سال هست بیمه زنان خانه دار 18درصد واریز میکنم

الان مشکل دیسک کمر وتنگی کانال روماتیسم خشکی دارم آرتروز زانو هم دارم ب نظر شما از کار افتادگی بهم تعلق میگیرد بیفتم دنبالش

کاربر گرامی، این مورد را باید از طریق کمیسیون پزشکی تامین اجتماعی پیگیری کنید. اما در مجموع گرفتن از کار افتادگی کار دشواری است.

با سلام

۹ سال بیمه اجباری برام رد میشد الان مشغول گرفتن بیمه بیکاری هستم اگر بعد از اتمام بیمه بیکاری بیمه زنان خانه دار رد کنم و بعد از چند سال دوباره مشغول به کار بشم برای گرفتن مجدد بیمه بیکاری سابقه اون تعداد سالی که بیمه زنان خانه دار برام رد میشده هم محاسبه میشه یا خیر ؟

خیر؛ کاربر گرامی، تنها سوابق بیمه اجباری در محاسبه مدت زمان مقرری بیکاری تاثیرگذار است.

درحین گرفتن بیمه بیکاری میشه بیمه زنان خانه دار رد کرد

خیر؛ کاربر گرامی، در حین دریافت بیمه بیکاری، سابقه شما نیز در سیستم ثبت میشود و در زمان بازنشستگی مورد محاسبه قرار میگیرد. نیازی به پرداخت بیمه زنان خانه دار نیست.

سلام من خانم مجرد و خانه دار و بیکار هستم و تحت پوشش هیچ بیمه ای نیستم و الآن چهل و شیش سال سن دارم ، چطوری میتونم قبل از اینکه به سن بازنشسگی برسم برای سالهای گذشته عمرم سابقه بیمه رد کنم ؟ آیا امکان خرید بیمه سنوات از دست رفته است ؟

کاربر گرامی، دیگر نمیتوانید کسری سوابق سالهای گذشته خود را پرداخت کنید. یه بیمه پردازی ادامه دهید تا در 55 سالگی با خرید کسری سوابق تا رسیده به 10 سال، بازنشسته شده و 10 روز حقوق دریافت کنید.

سلام وقت بخیر، من بیمه زنان خانه دار، دارم

تو ماه 1403و 1404 چند ماه رو نتونستم پرداخت کنم الان میتونم اون جند ماهی که نتونستم پرداخت کنم،که سابقه من بیشتر بشه، اگه میشه پرداخت کرد، چه روشی لازم هستش؟

خیر؛ کاربر گرامی، امکان پرداخت کسری سابقه سالهای گذشته وجود ندارد.

سلام

من۱۲سال سابقه بیمه تامین اجتماعی دارم با۴۰سال سن اگر بیمه زنان خانه دار کنم به سوابقم اضافه میشه یا اون جدا حساب میشه ؟و اینکه بیمه درمانی زنان خانه دار شامل بیماری های خاصم هست یا نه؟کلیه امکانات درمانش مثل بیمه اجباریه؟

کاربر گرامی، مجموع سوابق اجباری و زنان خانه دار هنگام بازنشستگی مورد محاسبه قرار میگیرد.

اگر پیش از ابتلا به بیماری ثبتنام کنید، مشمول طرح بیماریهای خاص هم میشوید.

سلام .من 50سال دارم و 20سال ودوماه سابقه بیمه دارم ،که البته 14سال احباری بوده و 6سال و دوماه بیمه اختیاری زنان خانه دار دارم میخوام با حداکثر حقوق بازنشست بشم چیکار باید بکنم ،لطفا راهنمایی کنید .درود

طیبهی عزیز، برای بازنشستگی با حداکثر حقوق، باید سوابق خود را به 30 سال رسانده و در 2 سال پایانی، جایی مشغول به کار شوید که حداکثر دستمزد را به شما پرداخت کرده و متناسب با آن حق بیمه را نیز واریز کنند.

سلام ۱۲ سال بیمه زنان خانه دار رد کردم و الان ۳۷ سالم هست

ایا میتونیم سابقم به ۱۵ سال برسونم و دیگه بیمه پرداخت نکنم اما تو سن ۵۵ سالگی حقوق ۱۵ سالی که پرداخت کردم و بگیرم؟

کاربر گرامی، شما میتوانید سوابق خود را تا ۱۵ سال تکمیل کنید. پس از رسیدن به سن ۵۵ سالگی، میتوانید با توجه به ۱۵ سال سابقه پرداخت حق بیمه، مستمری بازنشستگی دریافت نمایید.

من ۱۳سال جایی مشغول بودم و بیمه از کارفرما داشتم و ۷سال هم هست که بیمه زنان خانه دار پرداخت میکنم ، الان با ۲۰ سال سابقه بیمه و سن ۴۴سال چطور میتونم برای بازنشستگی اقدام کنم؟

آیا اگر چند ماه جایی مشغول به کار شوم میتوانم درخواست بازشستگی بدهم؟

کاربر گرامی، اگر 3 ماه بیمه اجباری پرداخت کنید، امکان ثبت درخواست بازنشستگی برای شما فراهم میشود.

سلام،سال ۴۰۳ بیمه ۱۸ درصد مشاغل آزاد کردم (از سال ۱۴۰۰ معاه پوشاک فروشی دارم که جواز کسبم فعال است)امروز متوجه سدم عنوان شغلی در سامانه خانه دار ثبت سده!چگونه میتوانم عنوان شغلی را یه پوشاک فروشی تغییر دهم.؟

سلام. از آنجا که شما دارای جواز کسب فعال هستید، نوع قرارداد بیمه شما باید از «زنان خانهدار» به «بیمه صاحبان حرف و مشاغل آزاد» تغییر یابد تا سوابق شما با عنوان شغلی صحیح (پوشاکفروشی) ثبت شود.

برای تغییر عنوان شغلی به شعبه تامین اجتماعی مراجعه کنید.

سلام وقتتون بخیر خستەنباشید

ببخشید بندە خانمی هستم 39 سالە کە قبلا شاغل بودم و حدود 7 سال سابقە بیمە اجباری دارم الان بنا بە شرایط خانوادگی استعفا دادم و میخوام بیمە زنان خانەدار رو واریز کنم البتە من از بیمە درمان و تکمیلی همسرم واسە خدمات درمانی استفادە میکنم ، بنظر شما برای ادامە سابقە بیمەم کدام نوع بیمە زنان خانەدار برای من مناسبت تر است؟؟

مهیا عزیز، اگر نیاز به خدمات درمانی ندارید، میتوانید از طرح 12% بدون پوشش درمان استفاده کنید که تنها دارای پوشش بازنشستگی است.

سلام وقت بخیر برای بیمه زنان خانه دار انجام طب کار هم لازم هست ؟ یا فقط داخل سایت تامین اجتماعی ثبت کنم و بیمه پرداخت کنم اکی هست؟

مینا عزیز، برای تهیه بیمه با نرخ 12 و 14 درصد نیازی به تب کار نیست. اما برای بیمه زنان خانهدار 18 درصد باید در طب کار حضور پیدا کنید.

سلام

بیمه زنان خاندار با ۱۲ یا ۱۴ درصد سرانه درمان داره یا فقط باید ۱۸ درصد باشه؟

کاربر گرامی، هزینه «سرانه درمان» در هیچیک از نرخهای ۱۲، ۱۴ و ۱۸ درصد لحاظ نشده و باید جداگانه پرداخت شود. شما میتوانید در کنار هر یک از این نرخها، با پرداخت حق درمان از پوشش پزشکی بهرهمند شوید؛ مگر اینکه تحت پوشش بیمه همسر یا پدر باشید.

بیمه زنان خانه دار۱۴ درصد میریزم اینکه میگن قبل از بازنشستگی فوت کنی به خانواده مستمری میرسه بستگی به تعداد سال هایی که پرداخت کردی داره یا محدودیتی نداره ۳ سالی میشه پرداخت میکنم

کاربر گرامی، با توجه به سابقه پرداختی شما، اگر خدایی نکرده اتفاقی برایتان بیفتد، حداقل مستری به بازماندگان شما تعلق میگیرد.

سلام وعرض ادب

من الان ۴۵ سالم هست از دی ماه ۸۷تا دی ماه ۹۱ چهلر سال سابقه بیمه اجباری دارم که دوسال سال اول مشعول به کار در آموزشگاه زبان بودم وبعد از منحل شدنش دو سال بیمه بیکاری

از دی ۹۱ تا الان بیمه زنان خاندار را پرداخت کردم که جمعا تقریبا ۱۷ سال سابقه بیمه دارم

الان چطور میتونم درخواست افزایش حق بیمه به حداکثر مستمری بدم؟

آیا میتونم دو سال دیگه بیمه زنان خاندار که ۱۴ درصد هست را ادامه بدم سال آخر برم جایی مشغول کار بشم با بیمه اجباری و ۲۰ سال سابقه که پر شد قبل ۵۵ سال با ۴۹ سال بازنشست بشم ومستمری بگیرم.

تا پایان ۲۰ سال بیمه زنان خاندار را پرداخت کنم وبعدش دیگه واریز نکنم تا سنم ۵۵ سال تمام بشه

واینکه الان چند سالی هست که سرانه درمان را قطع کردم ایا بعد از بازنشستگی خدمات درمان دریافت میکنم؟

کاربر گرامی،

۱. برای افزایش حقوق بازنشستگی، باید دستمزد مبنای کسر حقبیمه را افزایش دهید. در بیمه زنان خانهدار، معمولاً سالانه فقط درصدی مشخص (طبق مصوبه شورای عالی کار) به دستمزد سال قبل اضافه میشود.

۲. قانون بازنشستگی با «۲۰ سال سابقه و ۴۲ سال سن» (با 30 روز حقوق) صرفاً مختص «بیمهشدگان اجباری» (مشمول قانون کار) است. اگر تا پایان ۲۰ سال سابقه، بیمه شما همچنان «زنان خانهدار» باشد، حتماً باید تا ۵۵ سالگی صبر کنید. اما اگر در سالهای آخر (حداقل یک یا دو سال آخر) جایی استخدام شوید و بیمه شما «اجباری» رد شود، بله؛ با توجه به اینکه سن شما بالای ۴۲ سال است، میتوانید با ۲۰ سال سابقه و ۴۸-۴۹ سال سن بازنشسته شوید.

۳. بله؛ میتوانید پس از تکمیل ۲۰ سال سابقه، پرداخت را متوقف کرده و منتظر بمانید تا در ۵۵ سالگی با حقوق ۲۰ روز (دو سوم حقوق) بازنشسته شوید.

۴. بله؛ قطعکردن سرانه درمان در حال حاضر، تأثیری در دوران بازنشستگی ندارد. پس از صدور حکم بازنشستگی، با کسر ۲ درصد از حقوق، دفترچه درمانی و خدمات پزشکی به شما تعلق خواهد گرفت.

سلام وقت بخیر من 11سال است که بیمه زنان خانه دار رد میکنم و چند سالی است که بعد از طلاق بیمه پدرم شدم که نیروی مسلح هستند حالا میخواهم بدونم من بعد از پدرم میتوانم همزمان هر دو بیمه را دریافت کنم؟

خیر؛ کاربر گرامی، تنها امکان استفاده از یک مستمری را دارید.

سلام و وقت بخیر

خانم ۵۸ساله هستم، با سابقه پرداخت حدود ۱۲ سال حق بیمه

الان من بیمه زنان خانه دار با نرخ ۱۲ درصد رو دارم پرداخت میکنم، اگر بخوام خودم رو بازنشسته کنم می تونم سالهای مانده تا ۱۵ سال رو بخرم؟ که بتونم ۱۵ روز بازنشستگی دریافت کنم؟

و در آخر پیشنهاد شما برای بهترین شرایط و بیشترین دریافتی حق بازنشستگی من چیست؟

ممنون که وقت میزارید پاسخگو هستید🙏🏻

کاربر گرامی، خیر؛ امکان خرید سابقه برای شما وجود ندارد. قانون خرید سابقه (کسری سابقه) تنها مختص افرادی است که به سن ۵۵ سال رسیده اما کمتر از ۱۰ سال سابقه دارند (جهت تکمیل تا ۱۰ سال). شما باید ۳ سال دیگر حقبیمه را بهصورت ماهانه پرداخت کنید تا به سابقه ۱۵ ساله برسید.

برای دریافت بیشترین حقوق، پیشنهاد میشود در سالهای پایانی، حقبیمه را با بالاترین دستمزد مبنایِ مجاز در قرارداد خود پرداخت کنید؛ زیرا حقوق بازنشستگی بر اساس میانگین دستمزد دو سال آخر محاسبه میشود. اما با توجه به اینکه میخواهید با 15 روز حقوق بازنشسته شوید، این قانون تاثیری روی دریافتی شما نمیگذارد.

سلام وقت بخیر

من ۲۶ سال دارم و میخام بیمه زنان خانه دار واریز کنم متاهل هستم ، چجوری میتونم بعد بیست سال بازنشسته بشم ؟ سال های آخر بیمه اجباری واریز کنم میشه با ۲۰ سال سابقه بازنشسته شد؟

بله؛ زهرا عزیز، میتوانید 6 ماه منتهی به پایان 20 سال را بیمه اجباری واریز کنید تا با حداقل حقوق (30 روز) بازنشسته شوید.

سلام وقت بخیر

ببخشید من متأهل هستم و شوهرم بیمه تامین اجتماعی داره میخواستم بیمه زنان خانهدار برای خودم پرداخت کنم میشه که حتی بیمه درمانی هم از همسرم جدا بشه و اون هم خودم پرداخت کنم؟؟ نمیخوام اصلا سابقه بیمه اون برا من باشه الان یه جا رفتم برای درخواست وام میگه بیمه اجباری هستی درصورتی که همسرم هست و من تحت تکفل اونم الان اگه بیمه رو جدا کنم حتی درمانی این مشکل درست میشه ؟؟

بله؛ بهار عزیز، در صورت پرداخت بیمه زنان خانه دار با پوشش درمان، میتوانید به صورت جداگانه از خدمات درمانی بهرهمند شوید. اما احتمالا کارشناس مربوطه اطلاعات اشتباهی به شما دادهاند. اگر تحت پوشش همسرتان بیمه درمانی شدهاید، سابقهای برای شما ثبت نمیشود.

باسلام. ببخشید چطور میشه بیمه زنان خانه دار رو بیمه اجباری کرددر 6ماه آخر سال بیستم؟

سمیرای عزیز، باید در یک شرکت یا یک کارگاه مشغول به کار شوید تا کارفرما برای شما لیست بیمه اجباری واریز کند.

سلام وقت بخیر

من ۴۲سالم هست،و خانه دار هستم و دلم میخواد حقوق بازنشستگی داشته باشم که یه آب باریکه برای زندگیم باشه،دستم جلوی کسی دراز نباشه

تحت بیمه همسرم هستم اما چون منو تو مذیقه مالی میزاره میخوام اگه میشه، حق بیمه بازنشستگی ۳۰سال رو بپردازم و حقوق دریافت کنم

آیا امکان این کار هست که ۳۰سال با حداکثر پرداخت کنم و حقوق دریافت کنم

خیر؛ کاربر گرامی، امکان چنین اقدامی وجود ندارد. اما ولی میتوانید از حالا خودتان را بیمه زنان خانه دار کنید و حق بیمه پرداخت کنید.

شما میتوانید تا 55 سالگی حق بیمه پرداخت کنید و با 13 سال سابقه و 13 روز حقوق بازنشسته شوید.

سلام.وقت بخیر.بنده کارمند هستم.میخوام دخترم رو بیمه زنان خانه دار کنم.آیا حق اولادم حذف میشه؟

خیر؛ صادق عزیز، حق اولاد دختر شما با ثبتنام در بیمه زنان خانه دار حذف نمیشود.

تا زمانی که ایشان مجرد هستند، حق اولاد برای شما واریز میشود.

با عرض سلام و روز بخیر.

من تا مهر ماه پرداخت حق بیمه دانشجویی داشتم.۳۰ مهر ماه فارغ التحصیل شدم.آیا هنوز میتونم تا پیدا کردن شغل مناسب همین هزینه بیمه دانشجویی را پرداخت کنم یا باید برم قرارداد نوع بیمه را تغییر بدم؟

بیمه زنان خانه دار بهتر هست یا بیمه مشاغل ازاد؟

زهرا عزیز، همین بیمه را تا پیدا کردن شغل جدید ادامه دهید. احتیاجی به تغییر نوع بیمه نیست.

سلام وقتتون بخیر

من دوسال سابقه بیمه دارم و پس از اون ازدواج کردم و تحت پوشش بیمه همسرم هستم، سوالم اینه با چه شرایط پرداختی بیمه زنان خانه دار در نهایت میتونم بهترین مستمری رو بگیرم؟ بجز پرداخت حق بیمه حداقل دستمز شرایط دیگری هم هست که در نهایت مستمری بهتری رو شامل بشه؟

اگه در صورت فوت یکی از زوجین چه شرایطی واسه مستمری های مرد و زن پیش میاد؟

صبا عزیز، با پرداخت حق بیمه زنان خانه دار نمیتوانید مستمری بالایی دریافت کنید.

در صورت فوت یکی از زوجین، خانم میتواند همزمان از مستمری خود و همسرش استفاده کند.

سلام وقت بخیر، من ۲۸ ساله هستم متاهل هستم و بیمه درمانی از طرف شوهرم پرداخت میشه، دو سال بیمه اجباری دارم و الان بنا به دلایلی نمیتونم کار کنم و میخوام بیمه زنان خانه دار واسه خودم پرداخت کنم، فقط سوالم این هست اگر من ۱۵ سال بیمه زنان خانه دار پرداخت کنم و ۴ سال اخر برای من بیمه اجباری پرداخت بشه توی ۲٠ سال میتونم بازنشست بشم؟ یا به نظرتون بیمه اختیاری برای این کار بهتر هست؟ ممنون

نیلوفر عزیز، فعلا تا ۱۹ سال سابقه، بیمه زنان خانه دار با نرخ ۱۲ درصد بدون درمان واریز و از پوشش درمان بیمه همسرتان استفاده کنید. آن زمان میتوانید یک سال بیمه اجباری واریز کنید تا با 20 سال سابقه و حداقل حقوق بازنشسته شوید.

باسلام. ببخشید بیمه اجباری رو خودمون باید انجام بدیم یا کارفرما انجام بدن؟ ینی برای 1سال اجباری ریختن باید شغلی داشته باشیم که کارفرما برامون 1سال اجباری بریزه؟

کاربر گرامی، بیمه اجباری حتما باید از سوی کارفرما واریز شود. امکان پرداخت بیمه اجباری توسط بیمهگزار وجود ندارد.

سلام وقتتون بخیر باشه، ممنون از شما عزیزان که مطالب مفید رو انتشار دادید و به تک تک سوالات پاسخ میدید، بهتون خسته نباشید و خداقوت عرض میکنم، یک سوال هم از خدمتتون داشتم، همسر بنده سنشون ۴۰ سال است و دچار بیماری دیستروفی هستند(بیماری ژنتیکی که باعق تحلیل رفتن عضلات میشه) اگر برای ایشون شروع کنیم به واریز بیمه زنان خانه دار، به نظر شما هجده درصد رو انتخاب کنیم که از کار افتادگی رو هم شامل میشه یا همون ۱۲ درصد رو؟ ممنون از شما🙏🌹

سجاد عزیز، ضمن تشکر از حسن توجه و محبت شما، پیشنهاد میکنیم برای همسر خود بیمه ۱۴ درصد تهیه کنید که شامل پوششهای بازنشستگی و فوت است.

بیمه ۱۸ درصد برای ایشان مناسب نیست؛ چون به دلیل بیماری مادرزادی، از کارافتادگی تامین اجتماعی به ایشان تعلق نمیگیرد.

سلام من ۳۶ ساله هستم و تحت پوشش بیمه نیرو مسلح همسرم هستم ، از طرفی خودم چند سالی هست دارم بیمه عمر سامان رو برای خودم پرداخت میکنم، اگر الان بخام بیمه زنان خانه دار رو پرداخت کنم ، مشکلی برای اون دوتا بیمه نداره؟ و اینکه منی ک الان ۳۶ سالم هست تا چند سالگی باید پرداخت کنم تا شامل بازنشستگی بشم ؟ شما کدوم رو ب من پیشنهاد میدین ؟ ۱۲,۱۴,۱۸

خیر؛ مهسا عزیز، مشکلی برای بیمه عمر و بیمه درمانی همسرتان ایجاد نمیشود.

بیمه زنان خانه دار 12 درصد بدون سرانه درمان تهیه کنید تا در 55 سالگی بازنشسته شوید.

من خانم ۵۵ساله که دوماه دیگر بیمه بدهم سابقه ام. ۱۵سال میشه سوالم این هست که دوسال پیش بیمه ام را از ۱۲درصد به بالاتر ارتقا دادم و میزان حداقل دستمزد را هم به حداکثر ارتقا دادم وار داخل خانه وارد سیستم شدم و نه از شعبه کارگزاری و پرداختی بیمه ام زیاد شد آیا چون میزان دستمزد را بالا زدم در میزان مستمری بازنشستگی ام تأثیر دارد یا نه و آیا مشکلی برای من ایجاد نمی کند؟. دوم اینکه اگر بخواهم با۱۵سال بازنشسته شوم یا چند ماه بیشتر بیمه پردازی آیا میتوانم با کار در شرکتی بیمه اجباری بدهم تا حقوقم بالا رود اگر پاسخ بله است پس اینکه می گویند دو سال آخر بیمه پردازی اگر بطور نامتعارف حقوقها زیاد شود بجای میانگین سابقه دوسال آخر پنج سال آخر محاسبه میشود پس تکلیف چیست ؟باسپاس فراوان از پاسخهای شما کارشناسان محترم

فاطمه عزیز، چون شما با کمتر از 30 سال سابقه بازنشسته میشوید، افزایش حقوق تاثیری در میزان مستمری شما ندارد؛ نباید دستمزد خود را افزایش میدادید.

با پرداخت حق بیمه بالا در شرکت هم نمیتوانید مستمری بالاتری دریافت کنید.

سلام

من یه دخترمجرد۳۷سالم هستم تا حالا بیمه نشدم میخوام اقدام کنم واسه بیمه شدن چون سرکارم بیمه نیستم خودم میخوام اقدام کنم و هم برام بازنشستگی داشته باشه هم از نظر هزینه درمانم ساپورت بشم تواین تایم چه بیمه ای پیشنهادمیدیدبا چه درصدی .بیمه زنان خانه دار یا خویش فرما فرقشون رونمیدونم

اگه یه توضیح کاملی بدید ممنون میشم.

و چجوری اقدام کنم.

کاربر گرامی، کارفرما قانونا باید برای شما لیست بیمه ارسال کند.

اما اگر قصد دارید خودتان بیمه تهیه کنید، بیمه زنان خانه دار یا بیمه مشاغل آزاد با نرخ 12 درصد به همراه پوشش درمان تهیه کنید.

سلام من اگه این بیمه خانه داری رو برای همسرم انجام بدم بعد از اینکه جایی مشغول به کار شد و براش بیمه رد شد چه اتفاقی میوفته؟ این بیمه خانه داری سابقه ی اون بیمه میشه براش؟

بله؛ کاربر گرامی، بیمه زنان خانه دار برای بازنشستگی محاسبه میشود.

سلام و وقت بخیر

بین 12،14 و 18 درصد برای زنان خانه دار تفاوتی در کم یا زیاد شدن میزان مستمری در زمان بازنشستگی هست یا فقط بحث نوع پوشش هاست؟

و اینکه مستمری مشاغل آزاد و زنان خانه دار متفاوت هست ؟ یک خانم 32 ساله که تازه میخواد شروع به پرداخت بیمه بکنه کدوم حالت رو شروع بکنه بیشترین مستمری رو درزمان بازنشستگی دریافت میکنه؟

و سوال آخر اینکه اگر خانم تحت تکفل درمان همسرش هم باشه بخواد خودش رو بیمه کنه مشکلی برای برای بیمه اول پیش نمیاد ؟

ببخشید طولانی شد اگر پاسخ بدین خیلی ممنون میشم

علیرضا عزیز، حقوق بازنشستگی هر سه طرح 12، 14 و 18 درصد زنان خانه دار یکسان است.

بیمه زنان خانه دار در واقع همان بیمه مشاغل آزاد است با نامی متفاوت؛ مستمری هر دو طرح یکسان است.

خانم میتواند بیمه زنان خانه دار بدون سرانه درمان تهیه کند و از پوشش درمان بیمه همسر خود هم بهرهمند شود.

سلام. بنده کارمند یک شرکت هستم که همسرم تحت تکفل بیمه تامین اجتماعی و تکمیلی بنده هست میخواستم بدونم اگر ایشون بیمه زنان خانه دار را انجام دهد میتواند همزمان از خدمات درمانی بیمه تأمین اجتماعی و بیمه تکمیلی بنده استفاده کنه؟

بله؛ کاربر گرامی، ایشان میتوانند بیمه زنان خانه دار بدون سرانه درمان تهیه کنند و از پوشش درمان و بیمه تکمیلی شما هم استفاده کنند.

سلام. آیا مدیر عامل یک شرکت که دریافتی و بیمه از شرکت ندارد و شاغل نیست میتواند بیمه زنان خانه دار شود؟

بله؛ کاربر گرامی، با این شرایط کارفرما میتواند بیمه زنان خانه دار تهیه کند.

سلام من ۳۷ سالمه

بیمه سلامت روستایی دارم من میتونم خودم بیمه کنم و از روستایی دیگه استفاده نکنم؟

شاغل نیستم و مجرد هستم

بیمه مشاغل آزاد رو پیشنهاد میکنید یا اختیاری؟

میشه بیشتر از ۱۸ درصد پرداخت کرد؟

کاربر گرامی، بله میتوانید خودتان را بیمه حرف و مشاغل آزاد ۱۸ درصد کنید که بیمه کاملی است و همزمان از خدمات درمان هم بهرهمند شوید.

سلام آیا تفاوتی توی بیمه زنان خانه دار و دانشجویی هست من هم دانشجو هستم هم خانه دار کدومش بهتره که اوکی کنم ممنون

بارانا عزیز، هیچ تفاوتی بین شرایط این دو بیمه وجود ندارد.

سلام وقت شما بخیر

میخواستم بدونم اگه پوشش درمانی بیمه زنان خانه دار هم واریز کنیم، زایمان سزارین اجباری در بیمارستان تامین اجتماعی رایگان هست و بیمه هزینشو میده؟

و اینکه چندماه باید بیمه ریخته شده باشه که شامل هزینه زایمان بشه؟ من سه ماه به زایمانم مونده اگه الان قرارداد بیمه زنان خانه دار با پوشش درمانی ببندم و سه ماه واریز کنم زایمانم رایگانه؟

کاربر گرامی، کل هزینه زایمان رایگان نیست و مبلغی به عنوان فرانشیز از شما دریافت میشود.

اگر همین الان اقدام کنید، میتوانید در زمان زایمان از خدمات بهرهمند شوید.

سلام ،مدت 19 ماه حق بیمه زنان خانه دار را پرداخت کردم و آخرین واریزی حق بیمه در تاریخ 1404/03/01 بوده و در این 19 ماه اول هر ماه حق بیمه را پرداخت کردم در تاریخ 1404/04/01 بعلت جنگ موفق به واریز حق بیمه نشدم الان سازمان قراداد را باطل کرده آیا دوباره میتونم ثبت نام کنم و سابقه 19 ماه لحاظ میشه و آیا مبالغ واریزی قابل استرداد هست،ممنون

فریبا عزیز، باید درخواست جدید ثبت و شروع به بیمهپردازی کنید.

آن ۱۹ ماه سابقه قبلی شما محفوظ است.

سلام وقت بخیر، اگر حق بیمه زنان خانه دار ۱۲ درصد رو هر ماه ۲برابر پرداخت کنیم، موقع بازنشستگی حقوق مستمری ۲برابر خواهد بود؟ جواب بدید راهنمایی کنید ممنون میشم

خیر؛ هانیه عزیز، امکان پرداخت دو بار حق بیمه در یک ماه وجود ندارد.

اگر هنوز سابقه شما به 15 سال نرسیده است، میتوانید بعد از سال پانزدهم درخواست افزایش حق بیمه به حداکثر مستمری دهید.

در این صورت پس از 30 سال با سقف مستمری بازنشسته میشوید.

سلام من ٣ ساله بيمه زنان خانه دار هستم و پرداخت كردم ، پدرم به تازگي فوت كردند ، اگر بيمه رو قطع كنم و بخوام حقوق پدرم رو رديفات كنم پول اين ٣ سال پرداختي من برگشت داده ميشه ؟

درود.

خیر؛ مبلغی به شما برگشت داده نمیشود.

سلام من از طریق کار ماهی ۱۰ روز حق بیمه اجباری دارم میتونم بقیه رو خودم از بیمه زنان خانه دار واریز کنم

بله؛ نسرین عزیز، میتوانید کسری سوابق خود را به صورت بیمه زنان خانهدار واریز کنید.

برای این کار به سایت یا شعب تامین اجتماعی مراجعه نمایید.

سلام خیلی برام جالب بود که همه پیام ها رو با دقت و حوصله جواب میدادین خداقوت دستتون درد نکنه افتخارآمیزه 👏اصل نوشتنم تشکر بود و حالا یک سوال هم بپرسم که راهی نیست بین سالهایی که بیمه زنان خانه دار واریز کردم چندماه از بیمه هام که یادم رفت و لغو شد و اون ماهها بیمه از دستم رفت راهی نداره حالا مبلغ بیشتر یا جریمه ای هم باشه واریز کنم جزو سابقه بشه ؟؟

مارال عزیز، ضمن تشکر از حسن توجه شما، متاسفانه امکان واریز حق بیمه سالهای گذشته وجود ندارد.

سلام من یازده سال شرکت کار میکردم بخاطر نگهداری مادرم استعفا دادم وبیمه زنان خانه دار پرداخت میکنم که دفترچه درمانی داره اگه شرکت بودم با شرایط سنی وسختی کار بازنشست میشدم الان باید چن سال با چند سال سن میتونم بازنشست بشم بیمه من یازده سال بوده با چهار سال سختیکار والانم که پنج ماهه زنان خانه دار میذم.

کاربر گرامی، شما با این حق بیمه ای که واریز میکنید با ۲۰ سال سابقه بیمه و ۵۵ سال سن میتوانید بازنشسته شوید.

سلام

من ۱۶سال سابقه کار در شرکت ها رو داشتم

در حال حاضر مستمری مادرم که فوت شدن بهم تعلق گرفته و دریافت میکنم

میخاستم بدونم بهترین بیمه برای دریافت بازنشستگی برای من چیست

من در حال حاضر ۴۰ سالمه

و ایا اگر بیمه زنان خانه دار بشم حقوق مستمری فوت شدگانم (مادرم) قطع میشود ؟

ممنون میشم کامل راهنمایی کنید

ستاره عزیز، اگر بیمه زنان خانه دار بدون پوشش درمان تهیه کنید، مستمری مادر شما قطع نمیشود.

سلام وقت به خیر. من دختر مجردی هستم که مستمری پدرم که فوت کردند رو می گیرم، الان میخوام بیمه زنان خانه دار رو پرداخت کنم آیا با سن ۴۴ سال و ادامه پرداخت بعد از ۵۵ سالگی میتوان حقوق بازنشستگی کامل رو دریافت کرد، از طرفی مشکلی برای مستمری پدرم بعد از ۱۰ سال بوجود نمیاد یعنی قطع نمیشه؟؟؟

مهسا عزیز، اگر بیمه زنان خانه دار بدون درمان تهیه کنید، هیچ مشکلی برای مستمری و پوشش درمان مستمری پدرتان ایجاد نمیشود.

در سن ۵۵ سالگی با ۲۰ سال سابقه بیمه میتوانید با حداقل مستمری (30 روز) بازنشسته شوید. اما با برقراری حقوق بازنشستگی خودتان، مستمری پدر قطع میشود.

وقت به خیر.

عذر میخوام، پوشش درمانی این بیمه با بیمه تکمیلی تداخلی داره؟ به من گفتن که اگر گزینه پوشش درمانی رو بزنم، از پوشش بیمه تکمیلی همسرم خارج میشم. آیا این درسته؟

بله؛ الهه عزیز، اطلاعات درستی به شما ارائه شده است. با فعال شدن پوشش درمان، از تحت پوشش بیمه پایه و در نتیجه بیمه تکمیلی همسرتان خارج میشوید.

شما قرارداد بدون درمان منعقد کنید و از درمان همسر هم استفاده کنید. با فعال کردن پوشش درمان فقط هزینه اضافی پرداخت میکنید.

سلام الان من چهل سالم پرداخت بیمه 15 سال بیست سال یا ده سال؟؟؟

من ده سال واریز کنم میتونم درخواست بازنشستگی بدم

درود.

برای بازنشستگی حداقل باید 10 سال سابقه و 55 سال سن داشته باشید.

هر چه سابقه شما بیشتر باشد، مستمری بیشتری دریافت میکنید.

سلام من از سال ۱۴۰۳ اردیبهشت تا الان ۱۴۰۴ شهریور پرداخت بیمه خانه دار ۱۸ درصد کردم و سنم ۳۶ هست چند سال باید پرداخت کنم تا بازنشته بشم با حقوق بالا وبیمه خانه داری در اینده حقوقش بیشتره یا بیمه اجباری در اینده حقوقش بیشتر هست لطفا راهنماییم کنید متشکرم

درود.

باید ۲۰ سال حق بیمه واریز کنید تا بتوانید بازنشسته شوید. در بیمه زنان خانه دار نمیتوانید با حقوق بالا بازنشسته شوید.

برای بازنشستگی با مستمری بالا باید جایی حق بیمه پرداخت کنید.

سلام وقتتون بخیر برای دختر مجرد با سن 44 سال بدون هیچ گونه سابقه پرداخت بیمه چه نوع بیمه و چه درصدی پیشنهاد میکنید؟12٪ ، 14٪ یا 18٪؟

سحر عزیز، پیشنهاد میکنیم بیمه زنان خانه دار 12% واریز کنید.

سلام چرا ۱۸ درصد واریز نکنیم ؟از کار افتادگی هم داره میگن

کاربر گرامی، اگر مشکلی با میزان حق بیمه ندارید، بیمه 18 درصد شرایط کاملتری نسبت به بیمه 14 و 12 درصد دارد.

سلام، چرا ۲۰ سال سابقه با ۳۰ سال فرقی نداره تو مقدار حقوق بازنشستگی ؟! خب اونی که ۳۰ ساله حق بیمه واریز میکنه بیشتر پول داده که !

مثلا من سی سالمه تا پنجاه سالگی حق بیمه واریز کنم میشه ۲۰ سال سابقه . بعدش دیگه واریز نکنم تا ۵۵ سالگی ؟ یعنی ۲۰ سال با ۲۵ سال واریزی حق بیمه تفاوت نداره تو مقدار حقوق؟

اگر براساس حداقل دستمزد حق بیمه واریز کرده باشید، حقوق بازنشستگی ۲۰ سال سابقه با ۳۰ سال سابقه بیمه یکسان است. در واقع این قانون برای کمک به بیمهگزاران (کارگران) در نظر گرفته شده است.

حقوق بازنشستگی = (میانگین حقوق دو سال آخر) × (تعداد سالهای سابقه ÷ ۳۰)

مگه طبق این فرمول حساب نمیشه ؟

خب چطوری ۲۰ سال و ۲۵ سال و ۳۰ سال تو فرمول باشه فرقی تو مقدار حقوق نداره ؟!

تو متن همین مقاله هم خودتون نوشتید که سال های بیمه پردازی تاثیر مستقیمی در میزان حقوق دریافتی در زمان بازنشستگی دارند

اگر شخصی بر اساس حداقل دستمزد حق بیمه واریز کرده باشد، حقوق بازنشستگی با سابقه 20 الی 30 سال یکسان است. مگر اینکه حق بیمهای که پرداخت کرده، بیشتر از حداقل دستمزد باشد. در این صورت حقوق بازنشستگی ایشان در سوابق پرداختی متفاوت، بیشتر محاسبه میشود.

خب یعنی فردی که تا ۵۰ سالگی، به مدت ۲۰ سال فقط بر اساس حداقل دستمزد حق بیمه واریز کرده ، دیگه ۵ سال بعدی رو واریز نکنه و صبر کنه تا ۵۵ سالگی با همون ۲۰ سال سابقه بازنشسته شود ؟

بله؛ با همان ۲۰ سال سابقه بیمه بازنشسته میشود.

سلام وقت بخیر . 44 ساله هستم دیروز برای عقد قرارداد با پایین ترین نرخ به کارگزاری بیمه تامین اجتماعی مراجعه کردم. بدون هیچ توضیحی در قرار دادی که برایم نوشتند عنوان خانه داری ثبت شده. بنده مجرد و کار میکنم ولی چون حقوقم کفاف نمیداد تغییر دادم . از وقتی عنوان خانه داری را دیدم حسن خوشی ندارم بنظرتون چه دلیلی داره که اینو نوشته باشند. ممنون میشم راهنمایی بفرمایید.

نسیم عزیز، در قرارداد بیمه حرف و مشاغل آزاد شغلی باید ثبت شود و چون شما شغلی اعلام نکردید، لذا بیمه زنان خانه دار برای شما ثبت شده است که هیچ مشکلی ندارد. اصلا نگران نباشید.

درود با وجود ۵۴ سال سن بدون سابقه بیمه امکان بیمه کردن هست،راهنمایی بفرمایید

کاربر گرامی، با این سن دیگر شما نمیتوانید برای خودتان بیمه آزاد واریز کنید؛ تنها راه برای شما این است که جایی مشغول به کار شوید و کارفرما برای شما لیست بیمه ارسال کند.

سلام زنی که مستمری از بیمه زنان خانه دار دریافت می کند هم مشابه بقیه مستمری ها بعد از فوت شوهر تا ۷۵ درصد از مستمری شوهر خود را دریافت خواهد کرد یا از ۷۵ درصد به بالا هست دریافت مستمری شوهرش؟

درود.

خانمی که حقوق بازنشستگی خودش را میگیرد، بعد از فوت همسر میتواند ۵۰ درصد از مستمری همسر خود را دریافت کند.

اگر در پرونده مستمری همسرش تنها باشد، صد در صد مستمری را دریافت میکند.

سلام ، روز بخیر

من دوسال سابقه بیمه زنان خانه دار دوازده درصد هستم، الان قراره جایی کار کنم که بیمه اجباری بشم آیا بیمه قبلیم به بیمه اجباری اضافه میشه؟ چکار کنم که اضافه بشه ممنون میشم توضیح بدید

بله؛ مهسا عزیز، تمام سوابق بیمه زنان خانه دار شما برای بازنشستگی محاسبه میشود.

همان شماره بیمه که بیمه زنان خانه دار واریز میکردید را به کارفرما ارائه دهید تا برای شما حق بیمه اجباری واریز کند.

من دو تا سوال داشتم

دختری که بیمه زنان خانه دار پرداخت کنه، در آینده اگه مجرد موند میتونه هم از مستمری پدر متوفی ا اش و هم مستمری خودش رو با هم دریافت کنه؟ اگه نه حق انتخاب داره که کدوم دریافت کنه؟

سوال دوم، اگه در بیمه زنان خانه دار در ابتدا حداقل مبلغ رو پرداخت کنه و بعد چند سال مبلغ پرداختی رو بیشتر کنه، در زمان بازنشستگی چجوری حساب میشه؟

1- خیر؛ دختر فقط میتواند از یک مستمری استفاده کند؛ انتخاب اینکه کدام را دریافت کند، بر عهده خود او است.

2- هر چقدر حق بیمه بیشتری پرداخت شود، حقوق بازنشستگی بیشتری هم به بیمهشده تعلق میگیرد. البته، پرداخت حق بیمه بالا در صورت پر کردن 30 سال سابقه تاثیر مثبت خود را به خوبی نشان میدهد.

سلام

من خانم ۴۱ساله هستم.تا الان هیچ سابقه بیمه نداشتم و تحت تکفل بیمه تامین اجتماعی پدرم هستم.پدرم بازنشسته هست.من مطلقه شدم .

الان اگر خودمو بیمه زنان خاندار کنم تا ۵۵سالگی که بازنشسته بشم ۱۴روز حقوق تعلق میگیره به من.حقوق مستمری پدرم که بعد از فوت به من تعلق میگیره آیا میتونم هم مستمری پدرم و هم از بازنشستگی زنان خانه دار استفاده کنم یا خیر

درود.

خیر؛ تنها امکان استفاده از یک مستمری برای شما وجود دارد.

سلام

من خودم در شرکتی چندسال هست که بیمه هستم. و خانم بیمه درمانی از این طریق هست. از طرفی برای خانمم که الان باردار هست، بیمه زنان خانه دار منعقد کردم. تاریخ زایمانش تقریبا 3 ماه دیگه هست.

سوالم اینه آیا هدیه تولد فرزند شامل خانمم میشه؟

درود.

تامین اجتماعی هدیه تولد فرزند ندارد.

سلام ببخشید میخواستم بدونم حداقل سابقه چقدر میتونه باشه من الان سه سال سابقه دارم پرداختش برام سخته .اگه قطع بکنم سابقش برام میمونه و نسبت به همین مقدار مستمری میشه گرفت؟

مهدیه عزیز، این سه سال سابقه محفوظ است ولی برای بازنشستگی باید حداقل 10 سال سابقه داشته باشید.

سلام من حدود ۲۳ سال بیمه پرداخت کرده ام حدود ۱۱ سال بیمه اجباری و ۱۲ سال بیمه خانه داری ۱۴ درصد سال آینده سن من به ۵۵ میرسد اگر این یکسال را از طریق شرکت بیمه اجباری واریز کنم در شرایط حقوق بازنشستگی تغییر ایجاد میشود

درود.

خیر؛ واریز حق بیمه اجباری برای 1 سال تاثیری در بازنشستگی شما ندارد. در هر صورت میتوانید سال آینده با حداقل حقوق (30 روز) بازنشسته شوید.

مگر اینکه 2 سال حق بیمه اجباری با حق بیمه بالا واریز کنید تا در میزان حقوق بازنشستگی شما تاثیر بگذارد.

سلام من ازسال ۱۴۰۰/۱۱ خود را بیمه زنان خانه دارکرده ام .سنم ۴۸ سال میباشد .براساس اون سالی که ثبت نام من کردم با ۱۰ سال پرداختی میتوانستیم بازنشسته شویم وحقوق ۱۰ روز روبگیریم

میخواستم بدونم وقتی سنم به ۵۵ سال رسید میتوانم دیگر پرداختی نداشته باشم

وبازنشستگی بگیرم

دوسال آخر رو هم میتواند شوهرم مرابیمه کند تا بازنشستگیم بیشتر شود .ممنون ازپاسختان

زهرای عزیز، تا زمانی که مجموع سوابق شما به 10 سال نرسد، امکان بازنشستگی برای شما وجود ندارد.

اگر 55 سال شما تکمیل شود ولی مجموع سوابق شما کمتر از 10 سال باشد، میتوانید کسری سابقه خود را خریداری کنید که هزینه زیادی هم دارد.

همسر شما اگر کارفرما هستند، میتوانند نام شما را در لیست بیمه ارسال کنند.

سلام وعرض ادب

آیا پس از انتخاب ۱۲ درصد در سالهای بعد امکان تغییر به ۱۴ یا ۱۸ درصد وجود دارد؟

برای محاسبه مستمری بیمه شده آیا همانند بیمه اجباری ملاک محاسبه ۲ سال آخر واریز حق بیمه است یا تفاوت دارد.

یه دختر مجرد ۳۲ ساله هستم با ۶ ماه پرداخت حق بیمه، بنظر شما چند درصد را برای واریز بیمه انتخاب کنم؟

ممنون و سپاسگزارم از راهنمایی شما

بله؛ کاربر گرامی، هر زمان که بخواهید میتوانید نوع قرارداد خود را تغییر دهید.

برای تمامی بیمهها، میانگین 2 سال آخر برای مستمری مورد محاسبه قرار میگیرد.

با شرایط مذکور، پرداخت بیمه زنان خانه دار با نرخ 12% را به شما پیشنهاد میدهیم.

سلام وقت بخیر من ۳۰ سالمه و بیمه تکمیلی تحت تکفل پدرم هستم و بیمه زنان خانه دار هم دارم یه ماهه قرارداد بستم میخواستم ببینم الان برم سرکار و بیمه بشم بیمه های من قطع میشه ؟

بله؛ شادی عزیز، اگر از محل کار برای شما بیمه اجباری واریز شود، از کفالت پدر خود خارج میشوید.

با سلام و عرض خداقوت همسر بنده بیمه زنان خانه دار می باشد و خودم هم بازنشسته نیروهای مسلح آیا ایشان می تواند از مستمری بیمه زنان خانه دار استفاده کند و در صورت فوت خودم ایشان می تواند هم از بیمه من و هم از بیمه خودشان حقوق دریافت کند ثانیا مثلا حقوق کل دریافتی یک خانم بازنشسته با ۲۰ سال سابقه و ۵۵ سال سن و متاهل بدون فرزند در سال ۱۴۰۴ چقدر میشه و آیا این حقوق در سال های بعد هم مثل بیمه های اجباری افزایش حقوق پیدا میکنه با تشکر از راهنمایی و مساعدت شما عزیزان

محمد عزیز، ایشان میتوانن همزمان حقوق بازنشستگی خود و مستمری فوت همسرشان را دریافت کنند.

حقوق بازنشستگی یک خانم با این شرایط در سال ۱۴۰۴ حدودا ۱۱ میلیون تومان است و هر سال این مبلغ اضافه پیدا میکند.

با سلام همسرم بیمه تامین اجتماعی داره خودم ۳۹ سال سن دارم میخواستم خودمو بیمه زنان خانه دار کنم با ۱۲ درصد کنم وقتی بازنشست بشم چقدر دریافت میکنم

درود.

اگر با ۲۰ سال سابقه بیمه بازنشسته شوید، حداقل مستمری (30 روز) را دریافت میکنید.

سلام

بنده 5سال سابقه نیرو مسلح دارم میتونم به تامین اجتماعی الحاقش کنم و بصورت خویش فرما پرداخت کنم

درود.

بله؛ میتوانید سوابق خود را منتقل کنید؛ اما باید ابتدا بیمه تامین اجتماعی شوید. بعد میتوانید با واریز مابهالتفاوت سوابق نیروهای مسلح را به تامین اجتماعی انتقال دهید.

سلام

من ۵۵ سال دارم. اما ۱۷ سال سابقه بیمه زنان خانهدار دارم.

آیا باید سه سال دیگه بیمه بدهم یا میشه سه سال را خرید تا حقوق کامل بگیرم ؟

کاربر گرامی، هم میتوانید با این ۱۷ سال سابقه بیمه بازنشسته شوید، هم میتوانید این سه سال حق بیمه را به صورت ماهیانه واریز کنید تا 20 سال سابقه بیمه شما کامل شود. اما نمیتوانید این 3 سال را یکجا واریز کنید.

سلام من 39 ساله هستم فرزند ندارم و متاهلم . قبلا مشغول به كار بودم و بيمه اجباري داشتم و حدود 4 ساله كه بيمه زنان خانه دار 18 درصد گرفتم . مجموعا 13 سال بيمه دارم . مبلغ حق بيمه امسال 1500 برام زياده امكانش هست كه ببرم روي 12 يا 14 درصد ؟ در حقوق بازنشستگيم اثري نداره ؟ اگر اثر داره ميشه سال هاي آخر رو با درصد 18 پرداخت كنم و مبلغ حقوق بازنشستگيم بيشتر بشه ؟و سوال ديگه اينكه بيمه مشاغل آزاد بهتر از زنان خانه دار نيست ؟ ممكنه در آينده مجدد برم سر كار .

درود.

شما میتوانید بیمه خود را به ۱۲ درصد تغییر دهید و هیچ تاثیری در بازنشستگی شما ندارد.

حقوق بازنشستگی ۱۲ درصد و ۱۸ درصد یکسان هستند.

بیمه حرف و مشاغل آزاد و بیمه زنان خانه دار شرایط یکسانی دارند.

برای شما تنها بیمه اجباری شرایط بهتری نسبت به این دو بیمه دارد.

سلام و وقت بخیر. ضمن سپاس از زحمات شما یک سوال در مورد بیمه زنان خانه دار دارم و اینکه من قرارداد رو شهریور ماه پارسال امضا کرده ام و تا الان نیز مبالغ رو هر ماه واریز کرده ام ولی قصد تغییر در مبلغ حق پرداختی که زمان قرارداد امضا کرده ام را دارم. با گزینه ویرایش قرارداد این امر امکان پذیر نیست. ممنون میشم راهنمایی بفرمایید

سمیرا عزیز، ضمن تشکر از محبت شما، برای تغییر مبلغ قرارداد باید قرارداد غیر فعال شود و قراردادی با مبلغ جدید منعقد شود.

ویراش دستمزد بعد از انعقاد قرارداد امکان پذیر نیست.

سلام در حال حاضر بیمه زنان خانه دار پرداخت میکنم ،۱۷ سال سابقه بیمه تامین اجتماعی دارم،چند ماهی است طلاق گرفتم قصد دارم فقط از بیمه درمانی نیروهای مسلح پدرم استفاده کنم . آیا امکان پذیر هست

درود.

بله؛ میتوانید از پوشش بیمه درمان پدرتان استفاده کنید.

سلام من دی ماه ۱۴۰۳ بازنشسته شدم با ۱۶ سال سابقه پرداخت بیمه زنان خانه دار و ۵۷ سالمه ،،حقوق فروردین برام واریز شد ولی بدون هیچ افزایشی ،لطفا راهنمایی کنید باید چیکار کنم

کاربر گرامی، افزایش حقوق از اردیبهشت ماه اعمال میشود.

سلام

خانمی مجرد با 47 سال سن که سابقه بیمه 15 سال را دارد .

این مزایا و امکان هست که سالهای قبل از شاغل شدن که خانه دار بوده ، شخصا بیمه زنان خانه دار پرداخت کند . که مجموعه بیمه را به 30 سال پوشش و تکمیل کند و بازنشسته شود؟

درود.

خیر؛ امکان پرداخت حق بیمه سالهای گذشته وجود ندارد.

میتوانید بیمه پردازی را تا 20 سال سابقه ادامه دهید تا با 55 سال سن، حداقل حقوق (30 روز) را به عنوان مستمری دریافت کنید.

سلام من بیمه خانه داری واریز میکنم بعد از فوت به پسرم زیر سن قانونی که تحت پوشش بیمه پدرش هست تعلق میگیره؟

درود.

بله؛ ایشان میتوانند از مستری شما استفاده کنند.

سلام

در سال ۱۴۰۴ من ماهانه ۱میلیون و هشتصد و ۳هزار تومان حق بیمه و ۱۶۱۵۰۰تومان سرانه درمان پرداخت میکنم ،در صورتیکه در سال ۱۴۰۳ مبلغ یک میلیون ۲۴۰ هزار تومان بود . چرا اینقدر افزایش مبلغ داشته؟

درود.

هر سال حق بیمه تامین اجتماعی با توجه به ارتقا دستمزدها، افزایش پیدا میکند.

سلام ۴۱ سالم هست و شغلم آزاد هست بهترین انتخاب برای من چه بیمه ای است ؟ ۱۸درصد ماهیانه چه مبلغی رو باید پرداخت کنم ؟

و این امکان هست که بتونم چندین سال بیمه رو یکجا پرداخت کنم که سالهای پرداخت بیمه برام بیشتر بشه ؟

کاربر گرامی، بیمه حرف و مشاغل آزاد ۱۸ درصد بیمه کاملی است و باید ماهیانه 1 میلیون و 900 هزار تومان پرداخت کنید.

حق بیمه چند سال را نمیتوانید به صورت یکجا واریز کنید.

پدرم با ۱۲ سال سابقه بازنشسته شده ، من اگر ۲۰ سال بیمه زنان خانه دار واریز کنم ، وقتی بازنشسته بشم حقوقم بیشتر از مستمری پدرم میشه ؟؟ یا چون بیمه خویش فرما هستش ارزشش کمتر از بیمهای هست که کارفرما رد میکنه ؟

بله؛ با ۲۰ سال سابقه بیمه، حقوق شما بیشتر از مستمری پدرتان میشود.

برای بازنشستگی، بیمه خویش فرما و بیمه اجباری تفاوتی با هم ندارند.

با سلام

۵۰ سالمه تا پایان سال ۱۴۰۳ ، ۱۶ ماه بیمه زنان خانه دار واریز کردم اگه دیگه واریز نکنم بعد از ۵۵ سالگی مبلغ مستمری این چندوقتی که ریختم برام واریز میشه؟ آیا میشه بعد از ۵۵ سالگی اگه شرایطشو داشتم همه پول ۹ سال رو بریزم و مستمری ده روزه دریافت کنم؟

درود.

شما در سن ۵۵ سالگی میتوانید کسری بیمه خودت را سقف ۱۰ سال به صورت یکجا و با نرخ روز پرداخت کنید.

در این حالت با 10 سال سابقه و 10 روز حقوق بازنشسته میشوید.

سلام من ۳۰ سالمه و ۳سال و نیمه که برای خودم بیمه زنان خانه دار ۱۲ درصد رد میکنم. تا الان ۸۶۰ تومن پرداخت کردم. تا سن بازنشستگی چقدر باید پرداخت کنم؟ اگه جایی بیمم کنن بیمه زنان خانه دار قطع میشه؟

آرزو عزیز، هر سال بیمه زنان خانه دار افزایش پیدا میکند؛ در سال ۱۴۰۴ حق بیمه زنان خانه دار 1 میلیون و 200 هزار تومان است. اگر جایی کار میکنید، کارفرما موظف است شما را بیمه کند. در این صورت بیمه زنان خانهدار دیگر بی فایده است و دیگر نباید حق بیمه آن را واریز کنید.

سلام روزتون بخیر

من 39 ساله هستم و 4 سال هست بیمه زنان خانه دار رو دارم 14 درصد رو گرفتم و می خوام بدونم چطور می شه من حقوق بازنشستگی رو افزایش بدم از حداقل حقوق بازنشستگی؟ایا اگر تعرفه 18درصد رو بگیرم تاثیری داره؟

عاطفه عزیز، متاسفانه در قالب بیمه زنان خانه دار نمیتوانید حق بیمه خود را افزایش دهید. تغییر بیمه به طرح ۱۸% هم تاثیری در حقوق بازنشستگی شما ندارد.

سلام

من متأهل هستم و بیمه زنان خانه دار بدون سرانه درمان پرداخت میکنم آیا میتوانم تحت بیمه تکمیلی پدرم قرار بگیرم!؟

درود.

چون متاهل هستید، از پوشش بیمه پدر خارج شدهاید و دیگر نمیتوانید تحت پوشش بیمه تکمیلی ایشان قرار بگیرید.

سلام وقت بخیر

من ۲۲سالمه اگه بیمه زنان خانه دار کنم به مدت ۲۰سال بعدشبازنشست میشم یا شرایطسنی داره تا ۵۵سالگیباید بیمه پرداخت کنم؟

فاطمه عزیز، باید ۲۰ سال سابقه بیمه و ۵۵ سال سن داشته باشید تا بتوانید بازنشسته شوید.

سلام لطفا بگید کسی که به سن بازنشستگی میرسه آیا داشتن 20سال سابقه یا 30سال سابقه در دریافتی مستمری او تاثیر دارد یا نه؟مثلا گفتین اگر سن بازنشستگی برسه با ۲۰ سال سابقه میشه ۷۵۰۰ حالا اگه با ۳۰ سال سابقه به سن بازنشستگی برسه چقدر میشه مستمری برا زنان خانه دار

حدیث عزیز، اگر بر اساس حداقل دستمزد حق بیمه پرداخت کرده باشد، بازنشستگی با 20 یا 30 سال سابقه هیچ تفاوتی ندارد. یعنی حقوق ۲۰ سال سابقه بیمه با ۳۰ سال سابقه بیمه یکسان است. اگر ۳۰ سال سابقه بیمه هم داشته باشد، همان ۷۵۰۰ میلیون تومان را دریافت میکند.

سلام وقت بخیرخانم من میخواد کار بیمه زنان خانه دار رو انجام بده تا بیمه بشه ممنون میشم راهنمایی کنین چطوری ولز چه مرحله ای باید شروع کنه

ممنون میشم جواب بدین

سعید عزیز، ایشان باید به شعبه یا کارگزاری تامین اجتماعی مراجعه و بیمه زنان خانه دار با نرخ 14% تهیه کنند.

سلام. وقت بخیر. من ابتدا ۴ سال بیمه اجباری داشتم و بعد از آن خودم رو بیمه اختیاری کردم اما بعدش بمدت ۱۰ سال هست که بیمه خودم را به پیشنهاد خود بیمه از اختیاری به زنان خانه دار با نرخ ۱۸ درصد تغییر داده ام. الان امکانش هست مجددا بیمه خودم را به بیمه اختیاری تغییر دهم ؟ ضمنا می توانم با ۱۷ سال سابقه حق پرداخت بیمه , دیگه حق بیمه رو پرداخت نکنم تا سن بازنشتگیم؟ با بیمه اختیاری بازنشسته بشم بهتره یا زنان خانه دار البته با همین ۱۷ سال سابقه و دیگه نمی خوام پرداختی داشته باشم تا زمان بازنشستگیم. سپاس

بله؛ آرزو عزیز، امکان تغییر بیمه برای شما وجود دارد.

میتوانید دیگر حق بیمه واریز نکنید و در سن بازنشستگی با این ۱۷ سال سابقه بیمه، بازنشسته شوید و ۱۷ روز حقوق دریافت کنید.

اما به شما پیشنهاد میکنیم که سوابق خود را به 20 سال افزایش دهید تا در سن بازنشستگی، حداقل حقوق (30 روز) را دریافت کنید. در این حالت دریافتی شما حدودا 2 برابر میشود.

باسلام

من جدیدا بیمه کردم قسط ششم اسفند ۴۰۳ نزدیک ۸۶۰ تومن بود ولی الان ۳ فروردین ۴۰۴ حق بیمه برام شد ۱۲۸۴ ت یعنی نزدیک ۵۰ درصد افزایش نرخ داشته،یعنی سالانه نرخ بیمه چند درصد افزایش داره؟؟

واقعا برامون زیاده با این درآمد کم

درود.

با توجه به افزایش 40 درصدی حداقل حقوق در سال جدید، حق بیمه مشاغل آزاد هم متناسب با آن افزایش پیدا کرده است.

این مبلغ به درستی برای شما محاسبه شده است.

سلام وقتتون بخیر

من سابقه ۸ سال پرداخت حق بیمه زنان خانه دار را دارم و ۳۸ ساله هستم سوالم اینه که آیا میتونم ۱۲ سال باقیمانده را یه صورت یکجا همین امروز واریز کنم ؟

خیر؛ نمیتوانید حق بیمه سالهای آینده را خریداری کنید.

سلام خانم 54ساله ای که سابقه بیمه نداره الان باید برای چه بیمه ای که بازنشستگی داشته باشه اقدام کنه

خانم با ۵۴ سال سن دیگر نمیتواند بیمه اختیاری شود. تنها راه این است که جایی مشغول به کار شوند و برای ایشان بیمه اجباری واریز کنند.

سلام.

من از ۲۵ سالگی بیمه ریختم حساب ۴۵ سالم بشه میشه ۲۰ سال سابقه زنان خانه دار .سنم که ۵۵نیست چکار باید کرد؟

فلن به بیمه پردازی ادامه دهید.

اگر 6 ماه منتهی به بازنشستگی را جایی مشغول به کار شوید و بیمه اجباری برای شما واریز شود، میتوانید با 20 سال سابقه و 45 سال سن بازنشسته شوید.

درود بر شما

زمان واریز بیمه فروردین ۱۴۰۴کی هست؟من میخوام بیمه فروردین ۱۴۰۴رو واریز کنم ولی تو سایت نوشته تا آخر سال جاری میشه پرداخت کرد

یعنی باید صبر کنم سال تحویل شه تا بعد پرداخت کنم؟ممنون میشم جواب بدین🌸🙏🏻

سمیرا عزیز، صبر کنید تا دستمزد سال جدید مشخص شود و بعد از 15 فروردین نسبت به پرداخت حق بیمه اقدام کنید.

سلام. من لیسانس هستم و تا حالا جایی شاغل نشدم،میخوام خودم رو بیمه کنم که بعد مثلا ۱۰ سال، ماهانه یه حقوقی بهم بده. چه بیمه ای مناسبمه؟ لطفا راهنمایی کنید

فقط میتوانید بیمه حرف و مشاغل آزاد تهیه کنید با پوششها و نرخهای مختلف ارائه میشود.

۴۵سالمه و دوسال بیمه تامین اجتماعی شدم یعنی از ۴۲ .یعنی من درسن پنجاه و پنج سالگی به اندازه ده روز حداقل حقوق که هفت میلیونه که میشه دو میلیون و اندی حقوق میگیرم؟!!!

بله؛ شما به تعداد سالهایی که حق بیمه پرداخت کردهاید مستمری بازنشستگی دریافت میکنید.

سلام ممنون میشم به سوالم پسخ بدین

من مجرد هستم 10 سال از بیمه نیروهای مسلح پدرم استفاده میکنم الان 30 سالمه سوالم اینه میتونم برای بیمه زنان خانه دار یا بیمه عمر سامان اقدام کنم ینی دو مستمری دریافت کنم و فقط از یک دفتر درمانی استفاده کنم یا اینکه تا 20 سال حق بیمه برای خودم واریز کنم و بعد از آن در صورت ازدواج از یک بیمه استفاده کنم ایا واریزی برای بیمه منجر به قطع بیمه نیروهای مسلح میشود یا فقط درصورت دریافت بیمه در سن بازنشستگی؟سوال دیگرم مادرم بیمه 10 ساله یدون دفتر درمانی دارد ایا میتوانم برای دریافت خدماتدرمانی اقدام کنم و محاسبه هزینه ان به چه صورت است با تشکر از شما نویسنده بیمه عزیز

نگین عزیز، شما در آینده فقط میتوانید از یک صندوق بازنشستگی مستمری دریافت کنید.

برای مادر خود نیز میتوانید درخواست افزودن پوشش درمان ثبت کنید.

سلام من بیمه زنان خانه دار بدون حمایت درمان دارم میخوام قراردادمو تغییر بدم از حمایت درمان استفاده کنم میخواستم ببینم باید چیکار کنم؟؟ممنون میشم راهنمایی کنید

به کارگزاری تامین اجتماعی مراجعه و درخواست الحاق درمان به قرارداد دهید.

سلام وقتتون بخیر من غیر حضوری و به صورت انلاین قرارداد بیمه زنان خانه دار بستم ولی شعبرو اشتباه انتخاب کردم اگر بخام شعبرو تغییر بدم باید مجدد قرار داد تنظیم کنم؟

فاطمه عزیز، به کارگزاری تامین اجتماعی مراجعه کنید؛ شاید بتوانند آن را اصلاح کنند.

اگر شرایط این کار وجود نداشت، این قرارداد را باطل و قرارداد جدیدی تنظیم کنید.

سلام وقت بخیر

لطف کنید با تصور اینکه شخصی در حال حاضر 30 سال بیمه زنان خانه دار پرداخت کرده مبلغ بازنشستگی شو به نرخ امروز محاسبه کنید.

و همچنین 25 سال بیمه زنان خانه دار 5 سال آخر اجباری(فکر میکنم گفته بودید در افزایش مبلغ بازنشستگی تأثیر زیادی داره) رو هم به نرخ امروز محاسبه کنید.

و در آخر در کل فرق مبلغ بازنشستگی بیمه زنان خانه دار با این بیمه ای که مردان شغل آزاد پرداخت میکنند رو بگید.

بهارک عزیز، اگر شخصی بر اساس حداقل دستمزد حق بیمه زنان خانه دار پرداخت کند، چه ۲۰ سال سابقه بیمه بازشسته شود، چه با ۲۵ سال یا 30 سال سابقه بیمه، در هر سه حالت حداقل مستمری را دریافت میکند. حداقل حقوق در سال 1403 نیز معادل 7 میلیون و 500 هزار تومان است.

بیمه مشاغل آزاد مردان با بیمه زنان خانه دار شرایط یکسانی دارد.

کارشناس عزیز لطفا در مورد حداقل و حداکثر توضیح دهید.

اگر بخواهم ماهانه حداکثر رو پرداخت کنم چقدر باید با نرخ فعلی پرداخت کنم؟

و به نرخ امروز بازنشستگی با حداکثر پرداخت 30 ساله زنان خانه دار ماهیانه چقدره؟

و اینکه کسی منو ترسوند گفت به تامین اجتماعی اعتباری نیست از اردبیهشت بدهیشو به دکترها پرداخت نکرده، جریان چیه؟

بهارک عزیز، در قالب بیمه زنان خانه دار نمیتوانید حداکثر حق بیمه پرداخت کنید.

تامین اجتماعی در حال حاضر حقوق مستمریبگیران خود را به طور کامل واریز میکند.

حداکثر مستمری به نرخ امروز چقدره؟ و اگه الان بخوام ماهیانه سابقه جمع کنم حداکثر چقدر باید پرداخت کنم؟

آخه الان مستمری بگیران 12 میلیون حقوق میگیرن چطوره که ما اگه 30 سال سابقه جمع کنیم اصلا 7 تومن میشه؟

حداکثر مستمری سال ۱۴۰۴ حدود ۷۰ میلیون تومان است. میزان حق بیمه شما بستگی به حقوق دریافتی شما دارد.

باید ۳۰ سال حق بیمه واریز کنید تا بتوانید در آینده بازنشسته شوید. تعیین مبلغ حقوق بازنشستگی بستگی به مدت پرداخت حق بیمه و مبلغ واریزی دارد. 12 میلیون تومان حداقل حقوق بازنشستگان است.

سلام یعنی ۳۰ سال سابقه با ۲۰ سال فرقی نداره تو مقدار حقوق ؟؟

اگر بر اساس حداقل دستمزد حق بیمه پرداخت کرده باشید، مستمری بازنشستگی ۲۰ سال سابقه با ۳۰ سال سابقه هیچ تفاوتی با هم ندارند.

سلام و خسته نباشین

من حدود ۱۲ سال بیمه اجباری داشتم بعد از کارم اخراج شدم ۲ سال بیمه بیکاری گرفتم الان حدودا ۱۴ سال بیمه دارم زمان بیمه بیکاریم تموم شده و تا پیدا کردن کار مناسب و یسری مسایل هنوز تمایلی به کار کردن ندارم میخواستم بدونم برای اینکه بیمم قطع نشه بیمه اختیاری رو انتخاب کنم یا بیمه زنان خانه دار و یا اینکه فرقی نمیکنه!! . و اینکه با مطالعاتی که در مورد این دو بیمه داشتم حق بیمه ۱۴ درصد زنان خانه دار خیلی کمتر هستش .

ناهید عزیز، پیشنهاد ما به شما بیمه زنان خانه دار با نرخ 12 یا 14 درصد است.

سلام وقت بخیر من شش ساله بیمه زنان خانه دار رو واریز کردم و ۳۶ سالمه میخواستم بدونم اگر جایی مشغول بشم ومنو بیمه کنن و این چند سال جزو سابقه کار محسوب میشه یا نه؟

بله؛ مهدیه عزیز، هر نوع پرداخت بیمه تامین اجتماعی (به جز قرار گرفتن تحت پوشش درمان سرپرست خانواده) جز سوابق شما برای بازنشستگی محاسبه میشود.

دختر مجرد ۲۹ ساله هستم قبلا شاغل بودم ۲ سال بیمه برام رد شده بقیشو میخوام بیمه زنان خانه دار ۱۲ درصد بدون درمان پرداخت کنم ، سوالم اینه وقتی خودم بازنشسته شدم میتونم هم حقوق بازنشستگی خودم رو بگیرم هم مستمری پدرم ؟؟ یا باید یکیشو انتخاب کنم ؟

درصورتی که حقوق پدرم رو انتخاب کنم ، حق بیمه ای که برای بیمه زنان خانه دار پرداخت کردم چی میشه ؟ میتونم از بیمه پس بگیرم ؟

آرام عزیز، فقط میتوانید از یک حقوق استفاده کنید.

در صورت عدم استفاده از سوابق بیمه تامین اجتماعی، امکان استرداد مبالغ پرداختی وجود ندارد.

ممنون

اگر تا سن ۵۵ سالگی سوابق بیمهام ۳۰ سال نشه ، میتونم تو سن بازنشستگی خودم رو بازنشسته نکنم و همچنان پرداخت حق بیمه رو ادامه بدم تا سابقه بیمهام به ۳۰ سال برسه ؟ اگه ۳۰ سال پرداخت داشته باشم میشه حداکثر حقوق رو بگیرم ؟

آرام عزیز، اگر در 55 سالگی سن شما بیشتر از 20 سال باشد، میتوانید خود را بازنشسته کنید و حداقل حقوق را دریافت کنید.

اما اگر صبر کنید تا 30 سال سابقه شما تکمیل شود، بر اساس میانگین دستمزد 2 سال آخر خود مستمری دریافت میکنید.

سلام،، من بیمه فروردین را در وقت قانونی نتوانستم پرداخت کنم یعنی باید ۳۱ فروردین پرداخت میکردم با علت مشکلاتی نتوانستم و حالا بعد از ۵ روز از مهلت میخوام پرداخت کنم نوشته شما قرارداد منعقد ندارید، یعنی سابقه ام هست اما مرا به صفحه بستن قرارداد مجدد میبرد،یعنی قرارداد من باطل شده احتمالا چکار باید کنم

درود.

با توجه به عدم پرداخت به موقع، قرارداد شما غیرفعال شده است. باید درخواست جدید ثبت کنید و مجدد به بیمه پردازی ادامه دهید.

با سلام

تقریبا ۳ سال بیمه زنان خانه دار هستم و ۳ تا بچه دارم و بچه سوم من ۳ ماهه است آیا مشمول پرداخت می شوم یا باید بیمه ام رو پرداخت بکنم

درود.

این قانون تغییر کرده است و باید حق بیمه خود را واریز کنید.

سلام 40 ساله هستم و مجرد . دوبار قبلا سه ماهه و 6 ماهه قرارداد بسته بودم حضوری . بدلیل مشکل مالی قطع شد .8 سال هم سابقه بیمه دارم .چون مجرد هستم گفتند هرچه سابقه پرداخت کنی . درصورت فوت بازنشستگی به کسی تعلق نمیگیره ؟ در صورتیکه بیمه نامه های عمر و غیره ذینفع دارند .

من الان تحت پوشش بیمه درمانی پدرم هستم . از مشاوره بیمه شعبه 5 تهران سال 86 سوال کردم گفتند زمان برقراری بازنشستگی زنان خانه دار بابد انتخاب کنم که کدام مستمری را میخواهم برای پدرم یا خودم ؟ ممکنه راهنمایی کنید ؟ کدام سهم را انتخاب کنم ایا بعد از قرار داد اگر توان مالی نداشتم و این بین فاصله بیفته مشکلی نیست و میتوانم ادامه دهم . پرداختی ها به سابقه ام اضافه میشود؟ زمان بازنشستگی در 60 سالگی با همین سوابق فعلی به من مستمری تعلق میگیرد؟ یا باید حتما زنان خانه دار بیمه بخرم ؟

برای برقراری بازنشستگی چه اقداماتی لازمه ؟ واقعا شعبات بیمه مراجعه میکنیم هیچ کس پاسخگو نیست .

اگر میخواهید مجرد بمانید، پیشنهاد میکنیم هیچ بیمهای واریز نکنید و از پوشش درمان پدر استفاده کنید. چون بعد از فوت پدر تمام حقوق پدر به شما میرسد. ولی اگر قصد ازدواج دارید، بیمه زنان خانه دار تهیه کنید که با نرخهای مختلف ارائه میشود. با این روش خودتان در آینده بازنشسته میشوید.

باسلام خدا قوت تو اون قرارداد نوشته همزمان میتونید بعداز فوت ازبیمه پدرتون وازبیمه واریزی بازنشستگی خودتون استفاده کنید

طبق اطلاعاتی که تیم ما دارد، با این شرایط نمیتوانید همزمان از 2 مستمری استفاده کنید. میتوانید جهت اطمینان به شعبه تامین اجتماعی مراجعه کرده و استعلام بگیرید.

سلام من با بیست سال سابقه و48سال آیا میتوانم بازنشسته بشوم من با 18درصد پرداخت بیمه چقدر حقوق میگیرم

درود.

خیر؛ با این سن و سابقه شرایط بازنشستگی را ندارید.

یا باید 3 ماه بیمه اجباری واریز کنید تا با قانون بازنشستگی 20 ساله بانوان بازنشسته شوید، یا تا 55 سالگی برای دریافت مستمری صبر کنید.

اینکه میگید نمیشه از دو مستمری استفاده کرد چه با ازدواج چه بدون ازدواج انگار عملا پولمون رو هدر دادیم که؟

چون حالا شاید پرداخت کردیم شرایط ازدواج پیش نیامد!؟

یا ازدواج کردم و مستمری شوهرمان به ما تعلق نگرفت با وجود این بیمه؟ پس تکلیف چیست؟ پس کسانی که شاغل بودند هم مستمری خودشونو میگیرن هم شوهر یا پدرشون چطوریه؟

طبق قانون هر شخص باید در یک صندوق بیمه واریز کند و از یکی مستمری بازنشستگی دریافت نماید. کسی نمیتواند از دو مستمری بازنشستگی استفاده کند. تنها بانوانی که خودشان بازنشسته شدهاند و از صندوق بازنشستگی همسر متوفی خود نیز مستمری دریافت میکنند، قادر به دریافت دو حقوق بازنشستگی هستند.

این مورد سوال منم هست، دختری که مستمری پدر متوفی اش رو دریافت میکنه و خودش هم بیمه زنان خانه دار پرداخت کرده و بازنشسته شده شرایط با اون خانم یکی نیست؟

خانم میتواند همزمان مستمری خود و همسر متوفی خود را دریافت کند.

اما امکان دریافت همزمان مستمری خود و پدر متوفی را ندارد.

سلام وقت بخیر.بنده 7سال سابقه بیمه باحقوق بالارو دارم اما الان ازدواج کردم و شاغل نیستم دیگ.. حالا میخپام برای خودم بیمه زنان خانه دار رد کنم ک مستمری و بیمه درمان داشته باشم. سوالم این هست اگر بنده 20سال درمجموع سابقه داشته باشم درسن 42سالگی. میتوانم مستمری بگیر شوم؟ و اینکه بانرخ ۱۸ درصدبنده ماهانه مبلغ انتخابیمدو میلیون بوده در وقت بازنشستگی چقدر ب بنده تعلق میگیره چون بیشتر از حداقل انتخاب کردم برای پرداخت ماهانه..

کاربر گرامی، با ۲۰ سال سابقه بیمه اجباری و ۴۲ سال سن میتوانید بازنشسته شوید؛ به شرطی که 6 ماه منتهی به بازنشستگی را بیمه اجباری واریز کنید.

برای محاسبه بازنشستگی میانگین حقوق 2 سال آخر و کل سابقه پرداخت حق بیمه شما مورد بررسی قرار میگیرد. در حال حاضر نمیتوان در خصوص میزان دریافتی شما اظهار نظر کرد.

سلام ، آیا برای خانمی که ۵۳ ساله هستن ، امکان بیمه پردازی برای بازنشستگی وجود داره؟

امکانش هست برای مدت ۱۰ یا ۲۰ سال سابقه رو به صورت یکجا واریز کرد و فرد بازنشستگی دریافت کنه ؟

خیر؛ امکان چنین اقدامی وجود ندارد. با این سن دیگر نمیتواند بیمه آزاد پرداخت کنید. چه به صورت یکجا، چه به صورت ماهانه.

شما تنها از طریق کافرما میتوانید بیمه تهیه کنید.

سلام وقت بخیر من یه سوال داشتم ممنون میشم جوابم بدید

بیمه خانه دار تامین اجتماعی خوبه با بیمه ایران بازنشتگی؟

من بین این دوتا موندم چکارکنم

سنم 35 سال دارم از همسرم هم جدا شدم میخوام زندگیم با دخترم شروع کنم به نظر شما کدوم واسه من بهتره که دخترم هم زیر پوشش من باشه؟

مرجان عزیز، اگر از نظر مالی مشکلی ندارید، بهتر است هر دو بیمه را تهیه کنید. اما اگر فقط میخواهید یکی از بیمهها را انتخاب کنید، پیشنهاد ما بیمه زنان خانه دار است.

سلام بیمه تامین اجتماعی چون اول شامل بیمه خدمات درمانی شما می شود و دوم خدایی ناکرده اتفاقی برایت افتاد حقوق تا ازادواج به دخترتان می رسد

سلام به کارشناسان محترم.

ممنون از پاسخگویی کامل و جامع شما

بنده خانم ۳۴ ساله و مجرد هستم. ۱۸ ماه سابقه بیمه اجباری و مشاغل آزاد دارم که چند سال وقفه افتاده و الان فقط تحت خدمات درمانی بیمه پدرم هستم.

۲ تا سوال دارم خدمتتون:

۱.آیا داشتن بیمه فعال مشاغل آزاد یا زنان خانه دار در امور بانکی مثل دریافت وام که بانک درخواست مدارک شغلی میکنه تاثیری داره یا خیر؟

۲. با توجه به اینکه در صورت ادامه این بیمه و بازنشستگی حداقل مستمری پایه بهم تعلق میگیره؛

برای اینکه دوران بازنشستگیم رفاه بیشتری داشته باشم به نظرتون منطقی تره که بیمه زنان خانه دار رو ادامه بدم یا اینکه یه بیمه عمر و سرمایه گذاری از شرکتهای بیمه تهیه کنم؟

فرزانه عزیز، ضمن تشکر از حسن توجه شما، سوالات شما را به ترتیب پاسخ میدهیم:

۰۱ سابقه بیمه فقط برای تامین اجتماعی و تعهدات آن مثل بازنشستگی معتبر است؛ نمیتوان از آن به عنوان مدارک شغلی استفاده کرد.

۰۲ بله؛ حداقل مستمری به شما تعلق میگیرد.

۰۳ اگر از نظر مالی مشکل ندارید، هر دو بیمه را پرداخت کنید. در غیر این صورت بیمه زنان خانه دار برای شما بهتر است.

سلام وقت بخیر

۱.زیاد بودن حق بیمه ۱۸درصد روی مبلغ بازنشستگی اش هم تاثیر میذاره؟ یا همه مابه تفاوت مبلغ نسبت به ۱۲ و۱۴ درصد بخاطر مزایاشه و مبلغ بازنشستگی شون یکیه؟

۲.مادر من ۴۹ سالشه اگه ثبت نام کنه ۶۰ سالگی بازنشسته بشه به چه صورته اصلا ارزش داره؟

۳.افسردگی شدید شامل کارافتادگی میشه؟

بهار عزیز، سوالات شما را به ترتیب پاسخ میدهیم:

1- مبلغ مستمری هر سه طرح بیمه مشاغل آزاد یکسان است. تنها در پوششهای فوت و از کار افتادگی متفاوت هستند.

۰۲ هرچند که سابقه ایشان خیلی کم میشود، اما به هر حال برای دوران سالمندی ایشان کارآمد است.

۰۳ اگر کمیسیون پزشکی تامین اجتماعی این بیماری را تایید کند، بله؛ افسردگی شدید مشمول از کار افتادگی کلی میشود.

ممنون از پاسخ کامل و با حوصله شما.