بیمه سایبری؛ آینده مدیریت ریسک در عصر هوش مصنوعی و بلاکچین

گسترش فناوریهای اطلاعاتی و ارتباطی در دهههای اخیر، بنیانهای اقتصادی و اجتماعی جهان را دگرگون ساخته است. این تحولات، هرچند موجب ارتقای بهرهوری، توسعه تجارت دیجیتال و تسهیل ارتباطات جهانی شدهاند، اما در کنار خود تهدیداتی تازه در حوزه امنیت و پایداری اطلاعات پدید آوردهاند. در این میان، حملات سایبری بهعنوان یکی از پرهزینهترین و پرریسکترین مخاطرات معاصر شناخته میشود. بر اساس گزارش ریسکهای جهانی مجمع جهانی اقتصاد در سال ۲۰۲۵، رخدادهای سایبری در میان پنج تهدید عمده جهان قرار گرفتهاند و تبعات آن نهتنها بنگاههای خصوصی، بلکه زیرساختهای حیاتی عمومی را نیز در بر میگیرد. [۱] در همین راستا، برآورد شرکت IBM نشان میدهد که میانگین زیان مالی هر رخداد نقض داده در سال ۲۰۲۴ حدود ۴٫۸۸ میلیون دلار آمریکا بوده است که بیانگر نقش مستقیم حوادث سایبری در کاهش تابآوری اقتصادی سازمانها است.[۲] بیمه بهعنوان یکی از مهمترین سازوکارهای نهادی مدیریت ریسک، قابلیت آن را دارد که پیامدهای اقتصادی و مالی ناشی از این رویدادهای پرخطر را کاهش داده و به ارتقای تابآوری سازمانها کمک کند.

در چنین شرایطی، بیمه سایبری به عنوان سازوکاری مالی برای انتقال پیامدهای اقتصادی ناشی از حملات دیجیتال مطرح شده است. در ابتدا، هدف از طراحی این بیمهها صرفاً جبران خسارتهای پس از حادثه بود، اما امروزه بیمه سایبری به بخشی از نظام مدیریت ریسک دیجیتال تبدیل شده است که با ارزیابیهای پیشگیرانه و کنترلهای امنیتی پیوند خورده است. از این منظر، بیمه سایبری دیگر نه فقط ابزاری جبرانی، بلکه یکی از مؤلفههای کلیدی مدیریت ریسک در اقتصاد دیجیتال محسوب میشود.

مفهوم بیمه سایبری و سازوکار عملکرد آن

بیمه سایبری نوعی قرارداد بیمهای است که در آن، بیمهگر خسارات مالی ناشی از رویدادهای عمدی یا سهوی دیجیتالی را جبران میکند. این بیمه شامل دو نوع پوشش اصلی است؛ نخست، پوششهای مستقیم که خسارتهای داخلی سازمان مانند هزینه بازیابی دادهها، تعمیر تجهیزات یا وقفه در فعالیت را پوشش میدهد؛ دوم، پوششهای غیرمستقیم یا مسئولیت ثالث که شامل دعاوی حقوقی، جریمههای نظارتی و خسارتهای وارد بر اشخاص ثالث است.

سازوکار بیمه سایبری را میتوان در سه مرحله متوالی بررسی کرد. مرحله نخست، ارزیابی ریسک است که طی آن وضعیت امنیت اطلاعات، سیاستهای حفاظت از داده و سابقه رخدادهای پیشین بررسی میشود. در مرحله دوم، تعیین نرخ حق بیمه بر اساس شاخصهایی مانند نوع صنعت، میزان درآمد، سطح انطباق با استانداردهای امنیتی و تاریخچه خسارت انجام میگیرد. در مرحله سوم، مدیریت خسارت شامل ارائه خدمات فنی، حقوقی و پشتیبانی برای بازگرداندن سازمان به وضعیت عادی پس از حادثه است.

ویژگی متمایز بیمه سایبری در مقایسه با بیمههای سنتی، تمرکز آن بر داراییهای ناملموس است. در این نوع بیمه، خسارتها غالباً به داده، اعتبار یا اعتماد عمومی مربوط میشوند نه به اموال فیزیکی. به همین سبب، ارزیابی دقیق ارزش ریسک و برآورد زیان در آن، پیچیدهتر از سایر حوزههای بیمهای است. این پیچیدگی موجب شده بیمه سایبری علاوه بر کارکرد اقتصادی، نقش فعالی در بهبود زیرساختهای امنیت اطلاعات ایفا کند؛ زیرا دادههای حاصل از ارزیابی و خسارات بیمهای، منبعی ارزشمند برای تحلیل الگوهای حملات و تصمیمگیری در سیاستهای امنیت سایبری محسوب میشود. به علاوه، اطلاعاتی که از بیمهنامهها به دست میآید، میتواند برای تحلیل وضعیت امنیت سایبری در سطح ملی نیز به کار گرفته شود. [۳]

ساختار پوششها و وضعیت بازار جهانی

بازار بیمه سایبری در سالهای اخیر رشدی چشمگیر را تجربه کرده است. بررسیهای مؤسسه Munich Re در سال ۲۰۲۵ نشان میدهد که ارزش این بازار از مرز ۱۵.۳ میلیارد دلار آمریکا در سال ۲۰۲۴ گذشته و پیشبینی میشود تا سال ۲۰۳۰ به ۶۰ میلیارد دلار آمریکا برسد. [۴] رشد سریع وابستگی کسبوکارها به فضای مجازی، افزایش الزامات قانونی و پیچیدگی فزاینده تهدیدات دیجیتال از مهمترین محرکهای این توسعه هستند.

در سطح جهانی، بازیگران اصلی این بازار شامل شرکتهای بیمه بزرگ و بینالمللی مانند Allianz، AIG، AXA و Chubb هستند که بخش عمدهای از ظرفیت بیمه سایبری را تأمین میکنند. در کنار این شرکتها، استارتآپهای فناور محور جدید نیز وارد عرصه شدهاند و با استفاده از دادههای کلان و مدلهای مبتنی بر هوش مصنوعی، راهکارهایی نوآورانهای برای ارزیابی ریسک ارائه میدهند. با این وجود، نوسانات نرخ حق بیمه همچنان بالا است و در برخی دورهها تا ۵۰ درصد افزایش یا کاهش یافته است. این نوسانها ناشی از افزایش خسارات باجافزاری، تغییرات سریع فناوری و نبود دادههای آماری کافی برای مدلسازی دقیق ریسک است. [۵]

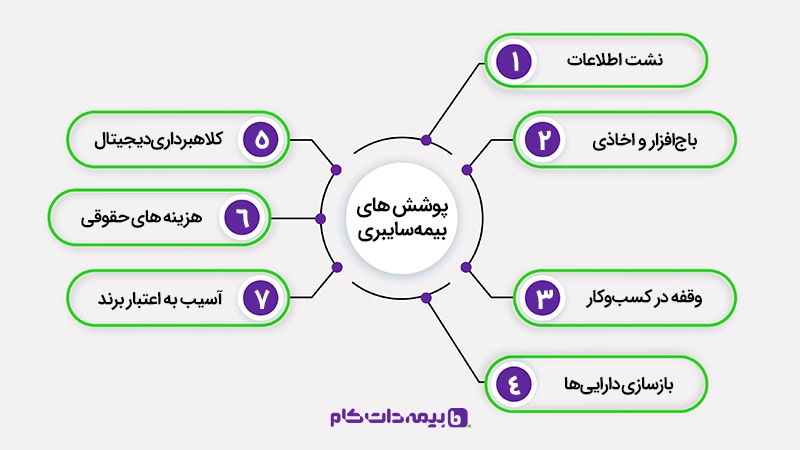

بیمه سایبری از نظر ساختار پوششها نیز از تنوع زیادی برخوردار است. جدول ۱ مهمترین پوششهای رایج در بازار جهانی را نشان میدهد:

| نوع پوشش | جزئیات |

| هزینههای نشت اطلاعات | اطلاعرسانی به افراد، پایش اعتبار و دفاع در دعاوی حقوقی |

| باجافزار و اخاذی | تحقیقات فنی، مذاکره با مهاجم، بازپرداخت وجوه پرداختی |

| وقفه در کسبوکار | جبران زیان درآمد و هزینههای بازیابی عملیات |

| بازسازی داراییهای دیجیتال | جایگزینی دادههای از بینرفته یا آسیبدیده |

| آسیب به اعتبار برند | خدمات روابط عمومی و بازسازی اعتماد عمومی |

| جریمه سازمانهای نظارتی | پرداخت هزینههای قانونی و دفاع در برابر نهادهای نظارتی |

| کلاهبرداری دیجیتال | جبران خسارتهای ناشی از انتقال غیرمجاز وجوه یا فیشینگ |

این پوششها نشاندهنده رویکرد چندلایه بیمه سایبری هستند؛ یعنی از مرحله پیشگیری و پاسخ به حادثه گرفته تا مدیریت پیامدهای حقوقی و مالی. بدین ترتیب، بیمه سایبری نهتنها به بازسازی فنی سیستمها، بلکه به بازگرداندن اعتماد عمومی و پایداری کسبوکار نیز کمک میکند.

مدلهای آکچوئری و چالشهای ارزیابی ریسک

مدلهای آکچوئری (آماری)، ستون فقرات محاسبات بیمهای را تشکیل میدهند. این مدلها با استفاده از دادههای تاریخی، توزیع احتمال وقوع خسارت را برآورد میکنند. در بیمه سایبری، این فرایند با محدودیتهای خاصی روبهرو است؛ زیرا دادههای مرتبط با حوادث سایبری نادر، محرمانه و غیرقابل مقایسه اند. علاوه بر این، تهدیدات سایبری ماهیتی پویا دارند و با هر تحول فناورانه، شکل جدیدی از آسیبپذیری پدید میآید.

یکی از مهمترین مشکلات در این حوزه، ریسک تجمیعی (Accumulation Risk) است. این نوع ریسک زمانی رخ میدهد که یک رخداد واحد (مثلاً آسیبپذیری نرمافزاری یا حمله به تأمینکننده خدمات ابری) موجب خسارت همزمان برای چندین بیمهگزار شود. حادثه حمله به نرمافزار مدیریتی Kaseya VSA (ابزار بینالمللی مدیریت و پایش از راه دور شبکههای سازمانی) در سال ۲۰۲۱، که حدود ۸۰۰ الی ۱۵۰۰ سازمان را تحت تأثیر قرار داد، نمونهای از این نوع ریسک است. چنین رخدادهایی تنوعسازی در سبد بیمهگران را کاهش داده و توانگری مالی آنها را تهدید میکند. [۶]

چالش دیگر، نبود دادههای کافی و استاندارد برای مدلسازی دقیق خسارتها است. بر خلاف بیمههای عمر یا خودرو، در بیمه سایبری مجموعهای جهانی از دادههای آماری وجود ندارد. ازاینرو، شرکتها ناچارند از رویکردهای شبیهسازی فاجعه، مدلسازی بلایای طبیعی و تحلیلهای بیزی (Bayesian Analysis: روشهای آماری مبتنی بر احتمال پیشین) برای تخمین دامنه خسارات احتمالی استفاده کنند. در سالهای اخیر، مفهوم ارزیابی مستمر ریسک (Continuous Underwriting) بهعنوان راهکاری نوین مطرح شده است. در این رویکرد، بیمهگر به صورت برخط وضعیت امنیت سازمان را پایش کرده و نرخ بیمه را متناسب با تغییرات سطح ریسک تنظیم میکند. این مدل گرچه به دقت بیشتر در قیمتگذاری کمک میکند، اما چالشهایی در زمینه حریم خصوصی و صحت دادهها نیز به همراه دارد. در نهایت میتوان گفت، فقدان مدلهای آماری پایدار و دادههای مشترک میان شرکتها، مهمترین مانع در مسیر بلوغ فنی بیمه سایبری است. [۷]

نقش هوش مصنوعی و دادههای کلان در ارزیابی ریسک

تحول دیجیتال در صنعت بیمه، بیش از هر حوزهای در بخش ارزیابی ریسک سایبری مشهود است. هوش مصنوعی و دادههای کلان، فرایند تحلیل تهدیدات را از سطح تجربی و انسانی به سطح الگوریتمی و پیشبینانه ارتقا دادهاند. بیمهگران با بهرهگیری از الگوریتمهای یادگیری ماشینی، توانایی شناسایی الگوهای رفتاری کاربران، تشخیص حملات احتمالی و پیشبینی هزینههای خسارت را پیدا کردهاند. این سامانهها بر اساس دادههای چند منبعی (شامل رفتار شبکه، سوابق رخدادها و میزان انطباق با استانداردهای امنیتی) شاخصی از امتیاز ریسک را برای هر سازمان تولید میکنند. این شاخص میتواند مبنای قیمتگذاری دقیقتر بیمهنامه قرار گیرد و از بروز گزینش معکوس در بازار جلوگیری کند.

پژوهش PwC در سال ۲۰۲۵ نشان میدهد استفاده از هوش مصنوعی در بیمه سایبری، نسبت خسارت بیمهگران را حدودا ۱۵ تا ۲۰ درصد کاهش داده و سرعت واکنش به رخدادها را به طور میانگین ۳۰ درصد افزایش داده است. [۵] این ارقام نشان میدهد که فناوری نه تنها ابزاری کمکی، بلکه به یکی از ارکان اصلی تصمیمگیری در بیمه تبدیل شده است.

با وجود مزایای گسترده، بهکارگیری هوش مصنوعی در این حوزه چالشهایی نیز دارد. نخست، کیفیت و صحت دادهها اهمیت حیاتی دارد؛ زیرا الگوریتمها در صورت بهینهسازی بر اساس دادههای ناقص یا اشتباه، میتوانند به نتیجهگیری اشتباه منجر شوند. دوم، استفاده از دادههای حساس امنیتی ممکن است با قوانین حفاظت از دادهها در تعارض باشد. کمیسیون اروپا در دستورالعمل اخلاق هوش مصنوعی قابل اعتماد، بر لزوم شفافیت تصمیمگیری الگوریتمی و ممیزی دورهای مدلها تأکید کرده است. [۸] این موضوع بیمهگران را ملزم میسازد تا در کنار بهبود فنی مدلها، ملاحظات اخلاقی و حقوقی را نیز رعایت کنند.

بلاکچین و بیمه غیرمتمرکز؛ از DeFi تا قراردادهای هوشمند

همزمان با توسعه هوش مصنوعی، فناوری بلاکچین نیز به یکی از ارکان تحول در صنعت بیمه تبدیل شده است. بلاکچین، به عنوان دفتر کل توزیعشدهای که اطلاعات را به صورت رمزنگاریشده، شفاف و غیرقابل تغییر ذخیره میکند، میتواند فرآیندهای بیمهای را از مرحله ثبت قرارداد تا پرداخت خسارت، متحول سازد. در سالهای اخیر، مفهوم بیمههای غیرمتمرکز (Decentralized Insurance) در قالب پروژههای مالی غیرمتمرکز (DeFi) مطرح شده است. در این مدلها، قراردادهای بیمهای بر بستر قراردادهای هوشمند اجرا میشوند؛ یعنی در صورت تحقق شرایط از پیش تعیینشده، پرداخت خسارت به طور خودکار انجام میگیرد. نمونههای عملی مانند Nexus Mutual و Etherisc نشان دادهاند که این شیوه میتواند زمان تسویه را از چند هفته به چند دقیقه کاهش دهد.

مزیت کلیدی بلاکچین در صنعت بیمه، شفافیت و جلوگیری از تقلب است. تمامی تراکنشها و سوابق خسارت بر روی زنجیره ثبت میشوند و قابلیت تغییر یا حذف ندارند. با این حال، چالشهایی مانند آسیبپذیری قراردادهای هوشمند، نبود چارچوبهای قانونی برای فعالیت شرکتهای بیمه غیرمتمرکز و وابستگی این سیستمها به منابع داده بیرونی (اوراکلها) همچنان مانع از گسترش کامل آنها است. حمله به پروتکل bZx در سال ۲۰۲۰ نمونهای از این چالشها بود که به دلیل خطا در کد قرارداد هوشمند، بیش از ۸ میلیون دلار خسارت ایجاد کرد. مدلهای ترکیبی، یعنی استفاده از بلاکچین در بیمههای سنتی، آینده این صنعت را شکل خواهند داد. چنین مدلهایی میتوانند هم از اعتبار قانونی بیمههای سنتی و هم از کارایی فناورانه بلاکچین بهرهمند شوند.

چارچوب های قانونی و نظارتی جهانی در بیمه سایبری

ماهیت فرامرزی حملات سایبری موجب شده تا هماهنگی حقوقی در سطح بینالمللی به یکی از چالشهای اساسی بیمه سایبری تبدیل شود. در حال حاضر، این حوزه در تقاطع سه نظام حقوقی عمل میکند؛ قانون حفاظت از دادهها، مقررات بیمه و سیاستهای امنیت سایبری. در اتحادیه اروپا، قوانین عمومی حفاظت از دادهها (GDPR) و دستورالعمل NIS2 چارچوبهای الزامآوری برای سازمانها و بیمهگران ایجاد کردهاند. شرکتهای بیمه موظفاند مفاد قراردادها و فرآیند پرداخت خسارت را با این مقررات منطبق سازند و از بیمهپذیری جرایم بازدارنده خودداری کنند. در مقابل، در ایالات متحده آمریکا، نظام نظارتی مبتنی بر ایالت است. انجمن ملی بیمهگزاران آمریکا (NAIC) در سالهای اخیر دستورالعملی برای ارزیابی ریسک سایبری تدوین کرده تا هماهنگی میان ایالتها افزایش یابد.

در بسیاری از کشورهای در حال توسعه، فقدان قوانین صریح بیمه سایبری باعث شده است که شرکتهای بیمه با ریسکهای حقوقی قابل توجهی روبهرو شوند. این امر همچنین مانع از ورود شرکتهای بینالمللی و بیمههای اتکایی به بازارهای نوظهور شده است.

برای رفع این مشکل، سازمان همکاری و توسعه اقتصادی (OECD) و انجمن بینالمللی ناظران بیمه (IAIS) در سال ۲۰۲۵ برنامهای مشترک برای تدوین اصول بینالمللی بیمه سایبری ارائه کردند که هدف آن هماهنگی میان نظامهای ملی و کاهش اختلافات تفسیری در قوانین بیمه است.

بیمه سایبری برای کسب و کار های کوچک و متوسط

کسبوکارهای کوچک و متوسط (SMEs) سهم بزرگی در اقتصاد دیجیتال دارند، اما به دلیل منابع مالی محدود، در برابر تهدیدات سایبری بسیار آسیبپذیرند. آمار نشان میدهد بیش از ۶۰ درصد حملات باجافزاری، شرکتهایی با کمتر از ۵۰۰ کارمند را هدف قرار میدهند. از میان این شرکتها، کمتر از یک سوم آنها دارای بیمه سایبری فعالاند.

دلایل این مسئله را میتوان در سه عامل خلاصه کرد؛ هزینه بالای بیمه، پیچیدگی فنی فرایند خرید و کمبود آگاهی نسبت به اهمیت آن. در سالهای اخیر، شرکتهای InsurTech با طراحی ابزارهای ارزیابی خودکار ریسک، فرایند صدور بیمه را سادهتر کردهاند. بیمههای تعبیهشده و پارامتریک از جمله نوآوریهای مؤثر برای کسبوکارهای کوچک و متوسط (SME ها) به شمار میآیند. در بیمه تعبیهشده (Embedded Insurance)، پوشش سایبری به صورت خودکار در خدماتی مانند پلتفرمهای ابری ادغام میشود و مشتری بدون نیاز به عقد قرارداد جداگانه، در صورت بروز اختلال یا آسیب، از بیمه برخوردار میگردد. در مقابل، بیمه پارامتریک (Parametric Insurance) نوعی بیمه هوشمند است که در آن، پرداخت خسارت بر اساس شاخصهای از پیش تعریفشده (مانند مدت زمان ازکارافتادگی شبکه یا میزان دادههای افشا شده) به طور خودکار انجام میشود. این رویکرد ضمن سادهسازی فرآیند جبران خسارت، سرعت پاسخگویی بیمهگر را بهطور قابل توجهی افزایش میدهد.

این نوآوریها، ضمن افزایش دسترسی و کاهش هزینهها، ضرورت بازنگری در چارچوبهای نظارتی را نیز ایجاد کردهاند. به ویژه صحت دادههای مورد استناد در مدلهای پارامتریک باید به طور مستقل اعتبارسنجی شود تا از بروز اختلافات حقوقی جلوگیری گردد.

اقتصاد بیمه سایبری؛ رشد بازار و فرصت های سرمایهگذاری

از دیدگاه اقتصادی، بیمه سایبری ابزاری برای کاهش عدمقطعیت در فضای دیجیتال است. شرکتهایی که دارای ساختارهای امنیتی قویتری هستند، تمایل بیشتری به خرید بیمه دارند و این امر ممکن است به پدیده گزینش معکوس منجر شود؛ وضعیتی که در آن بیمهگر به جای جذب مشتریان کم ریسک، بیشتر در معرض مشتریان پر ریسک قرار میگیرد. برای کنترل این موضوع، بیمهگران ارزیابیهای امنیتی پیش از عقد قرارداد و شروط الزامآور امنیتی را در بیمهنامهها گنجاندهاند.

در مقیاس کلان، بیمه سایبری خسارتهای ناشی از حوادث دیجیتال را میان شرکتها توزیع کرده و موجب پایداری نسبی در نظام اقتصادی میشود. با این حال، ظرفیت محدود بازار و احتمال وقوع خسارات همزمان در ابعاد گسترده، مانع از توسعه پایدار آن است. شرکتهای بیمه برای کاهش این خطر، از بیمههای اتکایی و ابزارهای مالی نوینی مانند اوراق بلایای سایبری (Cyber Cat Bonds) استفاده میکنند که امکان انتقال بخشی از ریسک به بازار سرمایه را فراهم میسازند. نخستین نمونه از این اوراق در سال ۲۰۲۳ منتشر شد و مورد استقبال سرمایهگذاران نهادی قرار گرفت. با توسعه ابزارهای مالی و استانداردسازی مدلهای ریسک، ریسک سایبری میتواند به طبقهای از داراییهای جدید برای سرمایهگذاران تبدیل شود، مشابه آنچه در حوزه بلایای طبیعی اتفاق افتاده است. با این حال، تحقق این هدف نیازمند شفافیت اطلاعات، اشتراک دادههای جهانی و تعریف دقیق «حادثه سایبری» در قراردادها است.

چالش توسعه بیمه سایبری در کشور های در حال توسعه

در کشورهای در حال توسعه، ضعف زیرساختهای فناوری اطلاعات، نبود پایگاههای داده ملی و کمبود نیروی متخصص از موانع اصلی شکلگیری بازار بیمه سایبری است. در بسیاری از این کشورها، شرکتهای کوچک فاقد سرمایه کافی برای پیادهسازی سیستمهای امنیتی پیشرفته هستند و نرخ نفوذ کلی بیمه (مجموع حقبیمههای پرداختی در سال) نیز نسبت به نرخ تولید ناخالص داخلی بسیار ناچیز است. با این حال، فرصتهایی نیز وجود دارد. توسعه خدمات ابری و رشد سریع تلفنهای هوشمند، بستر مناسبی برای استفاده از فناوریهای نوین در بیمه فراهم کرده است.

آینده بیمه سایبری؛ از واکنشی تا پیشنگر

تحول آینده بیمه سایبری بر پایه ادغام فناوریهای هوش مصنوعی، اینترنت اشیا و بلاکچین استوار است. با ترکیب این فناوریها، ارزیابی ریسک از حالتی ایستا به فرآیندی پویا و آنی تبدیل خواهد شد. شرکتهای بیمه تا سال ۲۰۳۰ از مدلهایی استفاده خواهند کرد که قادرند به صورت لحظهای، سطح امنیت سازمانها را پایش و نرخ بیمه را متناسب با آن تنظیم کنند. در چنین سیستمی، بیمه سایبری از ابزاری برای جبران خسارت به ابزاری برای پیشگیری از حادثه تبدیل میشود و نقش فعالی در ایجاد رفتارهای مسئولانه در فضای دیجیتال ایفا خواهد کرد.

از منظر راهبردی، در آینده سطح آمادگی سایبری و برخورداری از بیمه سایبری به عنوان یکی از شاخصهای مسئولیتپذیری سازمانی شناخته شود و در ارزیابیهای حاکمیت شرکتی و معیارهای زیستمحیطی، اجتماعی و حاکمیتی (ESG) مورد توجه قرار گیرد و سرمایهگذاران، سطح بلوغ امنیت سایبری شرکتها را در تصمیمگیریهای خود لحاظ میکنند. این امر بیمهگران را از نقش جبرانکننده به نقش شریک راهبردی در مدیریت ریسک تبدیل خواهد کرد.

دگرگونی شیوه مدیریت ریسک و بیمه سایبری

تحول بیمه سایبری نشاندهنده دگرگونی عمیق در شیوه مدیریت ریسک در عصر دیجیتال است. این بیمه از یک ابزار جبرانی به سازوکاری فعال برای پیشبینی و پیشگیری از خسارت تبدیل شده است. هرچند چالشهایی مانند کمبود دادههای معتبر، ریسک تجمیعی و ناهماهنگی مقرراتی همچنان پابرجا است، اما جهتگیری جهانی به سوی ایجاد نظامهای یکپارچه ارزیابی ریسک، امیدبخش است. در کشورهای توسعهیافته، تمرکز آینده بر توسعه مدلهای پیشرفته آکچوئری و گسترش بیمههای اتکایی خواهد بود، در حالی که در کشورهای در حال توسعه، ایجاد زیرساختهای قانونی و فرهنگی در اولویت است. در نهایت، موفقیت بیمه سایبری نه بر اساس میزان خسارتهای پرداختشده، بلکه بر پایه توان آن در کاهش احتمال وقوع حملات و افزایش تابآوری سازمانها سنجیده خواهد شد. انتظار میرود در دهه آینده، بیمه سایبری به یکی از ارکان اصلی حکمرانی دیجیتال و امنیت اقتصادی جهانی تبدیل شود.

منابع

[۱] World Economic Forum. Global Risk Report 2025. Geneva: WEF, 2025.

[۲] IBM Security. Cost of a Data Breach Report 2024. Armonk, NY: IBM Corporation, 2024.

[۳] Romanosky, S. Examining the Market for Cyber Insurance. Journal of Cybersecurity, 3(۱), ۲۰۱۷.

[۴] Munich Re. Cyber Insurance Outlook 2025. Munich: Munich Reinsurance Company, 2025.

[۵] PwC. Global Cyber Insurance Survey 2025. London: PricewaterhouseCoopers, 2025.

[۶] Office of the Director of National Intelligence: Kaseya VSA Supply Chain Ransomware Attack , ۲۰۲۱

[۷] Biener, C., Eling, M., & Wirfs, J. “Insurability of Cyber Risk: An Empirical Analysis.” Risk Management and Insurance Review, 18 (۲۰۱۵): ۲۵۵–۲۸۰.

[۸] European Commission. Ethics Guidelines for Trustworthy AI. Brussels: EC, 2024.