راهنمای جامع انتخاب بیمه تکمیلی تامین اجتماعی برای افراد فاقد کارفرما و بازنشستگان

اگر بیمه تامین اجتماعی دارید و بهدنبال بیمه تکمیلی هستید، چه شغل آزاد داشته باشید و چه بازنشسته باشید، یک سوال مشترک دارید: کدام بیمه تکمیلی واقعا برای شرایط من مناسبتر است؟ واقعیت این است که شاخصهای انتخاب بهترین بیمه تکمیلی تامین اجتماعی برای همه یکسان نیست و انتخاب درست، به عواملی مثل سن، بودجه، وضعیت سلامتی و نوع نیاز درمانی شما بستگی دارد.

در این مقاله، طرحهای بیمه تکمیلی در شرکتهای بیمه را بر اساس شرایط دارندگان بیمه تامین اجتماعی بررسی کردیم تا متناسب با نیاز واقعی شما، گزینههایی معرفی شود که در زمان درمان، واقعا برایتان کاربردی باشند.

بیمه تکمیلی تامین اجتماعی چیست؟

بیمه تکمیلی تامین اجتماعی یک عنوان رسمی در نظام بیمهای کشور نیست، اما همه افرادی که تحت پوشش بیمه تامین اجتماعی هستند، از افراد دارای مشاغل آزاد تا بازنشستگان و … امکان خرید بیمه تکمیلی انفرادی، خانوادگی و گروهی را دارند.

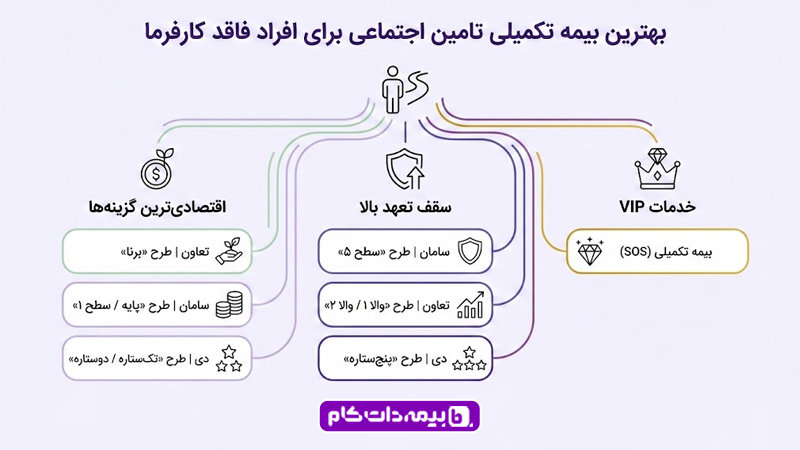

بهترین بیمه تکمیلی تامین اجتماعی برای افراد فاقد کارفرما

در انتخاب بهترین بیمه تکمیلی برای مشاغل آزاد باید مراقب باشید، بیمه موردنظر شما هم با بودجهتان بخواند و هم در روز حادثه واقعاً به کارتان بیاید. افراد شاغلی که کارفرما ندارند، اما نیاز به بیمه تکمیلی دارند، باید به سراغ بیمه تکمیلی انفرادی یا بیمه تکمیلی خانواده بروند. در ادامه، تعدادی از بیمههای تکمیلی مناسب فریلنسرها و افرادی که تحت پوشش بیمه خویش فرما هستند، معرفی شده است:

۱. اگر به دنبال اقتصادیترین گزینهها هستید:

این طرحها برای کسانی مناسب است که بودجه محدودی دارند و میخواهند فقط پوششهای ضروری (مثل بستری و جراحی) را داشته باشند تا در حوادث بزرگ بیدفاع نمانند.

بیمه تعاون – طرح «برنا»: در این طرح، پوششهایی که کمتر بهعنوان پوشش ضروری از آنها یاد میشود (مثل دندانپزشکی و ویزیت) حذف شده و تمرکز اصلی روی هزینههای بیمارستانی است. سقف جراحی تخصصی حدود ۱۰۰ میلیون تومان و پوشش بیمارستانی ۵۰ میلیون تومان در سال ۱۴۰۴ است.

بیمه سامان – طرح «پایه» یا «سطح ۱»: در این طرحها، سقف جراحی تخصصی حدود ۱۰۰ میلیون تومان و بستری ۵۰ میلیون تومان است. طرح «سطح ۱» نسبتا کامل است و میتوان آن را با فرانشیزهای مختلف (۱۰ تا ۳۰ درصد) تهیه کرد.

بیمه دی – طرح «تک ستاره» یا «دو ستاره»: برای کسانی که فقط یک بیمه تکمیلی کارراهانداز میخواهند تا هزینههای اولیه بیمارستانی را پوشش دهد، این طرح پیشنهاد میشود. پوشش جراحی تخصصی در این طرحها به ترتیب ۴۰ و ۶۰ میلیون تومان است و در فرانشیزهای ۲۰ و ۳۰ درصد ارائه میشود.

۲. اگر به دنبال «سقف تعهد بالا» هستید:

این دسته برای افرادی است که نگران بیماریهای سخت، جراحیهای گرانقیمت یا هزینههای جانبی مثل دندانپزشکی و زایمان هستند.

بیمه سامان – طرح «سطح ۵» : این طرح، کاملترین طرح انفرادی سامان است. سقف تعهدات آن در بخش جراحی تخصصی تا ۳۰۰ میلیون تومان و بستری عمومی تا ۱۵۰ میلیون تومان است. همچنین دارای بالاترین سقف دندانپزشکی در بین طرحهای انفرادی است. (تا ۸ میلیون تومان). پوشش زایمان تا ۲۰ میلیون تومان از دیگر ویژگیهای این طرح است.

بیمه تعاون – طرح «والا دو» یا «والا یک»: طرحهای «والا» در بیمه تعاون به پوششهای خوب برای بیماریهای خاص معروفاند. سقف جراحی تخصصی این طرح تا ۳۰۰ میلیون تومان و پوشش بستری تا ۱۵۰ میلیون تومان است. در تعهدات این طرحها برای درمانهای فیزیوتراپی، کاردرمانی و گفتار درمانی نیز ۸ میلیون تومان در سال ۱۴۰۴ در نظر گرفته شده است.

بیمه دی – طرح «پنج ستاره»: این طرح نیز مزایای ذکرشده در طرحهای قبل را دارد. علاوهبراین پوششهای خوبی برای سمعک، عینک و خدمات آزمایشگاهی دارد. فرانشیز این طرح ۲۰ درصد تا ۳۰ درصد است.

۳. اگر به دنبال «خدمات VIP» هستید:

بیمه SOS (کمکرسان ایران) برای کسانی مناسب است که نمیخواهند در زمان درمان درگیر فاکتور، پرداخت اولیه و پیگیری خسارت شوند. این بیمه با سقف تعهد جراحی بسیار بالا (تا حدود ۶۰۰ میلیون تومان) و قرارداد با بیمارستانهای خصوصی درجهیک، خدمات را اغلب بهصورت مستقیم ارائه میدهد. انتخابی مناسب برای دارندگان شغل آزاد با درآمد بالا است؛ افرادی که کیفیت و آرامش درمان، اولویت اصلیشان است.

بهترین بیمه تکمیلی تامین اجتماعی برای بازنشستگان

یکی از گلایههای رایج بازنشستگان تامین اجتماعی از بیمه «آتیهسازان حافظ»، تأخیر در پرداخت خسارت، شبکه درمانی محدود و سقف تعهدات پایین است. به همین دلیل در سالهای اخیر، بسیاری از کانونهای بازنشستگی استانی (بهجز تهران) قرارداد خود را از آتیهسازان به بیمه دانا منتقل کردهاند. بسیاری از بازنشستگان نیز به دنبال بیمه تکمیلی انفرادی یا خانوادگی هستند. با این حال، سن بالای ۶۰ سال گاهی فرایند خرید بیمه جدید را سختتر میکند. در ادامه این مقاله، سعی کردیم بهترین بیمه تکمیلی تامین اجتماعی برای بازنشستگان را به شما معرفی کنیم.

اگر سالم هستید و فقط یک بیمه تکمیلی مطمئن میخواهید

دو گزینه منطقی و قابلاعتماد برای بازنشستگان وجود دارد:

هر دو شرکت، طرحهای متنوعی با سطح پوشش و مبلغ حقبیمه متفاوت ارائه میدهند. اگر بودجه محدودی دارید، میتوانید سراغ طرحهای اقتصادیتر بروید و اگر امکان پرداخت حقبیمه بالاتری برایتان فراهم است، طرحهایی با سقف تعهد بالاتر و پوشش کاملتر انتخاب کنید؛ تفاوت اصلی انتخاب شما صرفا به میزان بودجهتان برمیگردد.

اگر بیماری زمینهای دارید و به دنبال بیمه تکمیلی مناسب هستید

درصورت داشتن بیماری زمینهای همچنان گزینههای موجود در شرکتهای بیمه دی و بیمه سامان تا حد زیادی نیاز شما را برطرف خواهند کرد. با این وجود در ادامه دو گزینه قابل اتکای دیگر را نیز به شما معرفی میکنیم:

بیمه تعاون: طرحهای انفرادی در شرکت بیمه تعاون، (مثل طرح والا) پوششهای اختصاصی بهتری برای بیماریهای سخت مثل سرطان و بیماریهای خاص دارد. اگر نگرانیتان بیش از یک درمان معمولی، همان بیماریهای پیچیده و هزینههای خارج از انتظار است، تعاون ارزش بررسی دارد.

بیمه SOS (کمکرسان ایران): اگر بیماریتان نیازمند درمانهای فوقتخصصی یا جراحیهای گرانقیمت است و میخواهید در بهترین مراکز درمانی بدون دغدغه فاکتور و پرداخت اول، خدمات بگیرید، انتخاب بیمه تکمیلی SOS خیال شما را آسوده خواهد کرد. سقف تعهدات این بیمه برای شرایط سخت (مثل جراحیهای سنگین یا شیمیدرمانی) بسیار بالاست و میتواند چتر حمایتی قدرتمندی باشد.

نکات مهم در خرید بیمه تکمیلی تامین اجتماعی

اگر بیمه پایه تامین اجتماعی دارید و قصد خرید بیمه تکمیلی را دارید، باید یک واقعیت را به خاطر بسپارید: هیچ نسخه واحدی که برای همه، بهترین باشد وجود ندارد. انتخاب بهترین بیمه تکمیلی، به سن، وضعیت سلامتی، نیازهای درمانی و توان پرداخت شما بستگی دارد. توصیه ما این است حتما پیش از اینکه اقدام به تهیه بیمهنامه کنید، این شاخصها را حتماً بررسی کنید.

۱. سقف تعهدات؛ نیاز درمانی شما تعیینکننده است!

برای فرد میانسال، تمرکز اصلی احتمالا روی جراحیهای تخصصی پرهزینه (قلب، مغز، سرطان)، خدمات پاراکلینیکی مثل MRI و سیتیاسکن و پوششهایی مانند سمعک و عینک باشد، اما برای فرد جوانتر ممکن است پوششهای دیگر نظیر پوشش دندانپزشکی بیمه تکمیلی اهمیت بالاتری داشته باشد.

خواندن مقاله بیمه تکمیلی عمل پیوند کبد ممکن است برای شما مفید باشد.

۲. دوره انتظار؛ یک اشتباه هزینه درمان را به دوش شما میاندازد

در بیمههای تکمیلی انفرادی، هزینه جراحی و بستری معمولا تا ۳ ماه پس از شروع بیمه پرداخت نمیشود و برای زایمان این زمان به حدود ۹ ماه میرسد. برای افرادی که بیماری مزمن دارند، این موضوع بسیار حیاتی است؛ چون در بسیاری از قراردادهای گروهی بزرگ، دوره انتظار حذف یا بسیار کوتاهتر است. همچنین اگر برنامه بارداری یا درمان خاصی دارید، باید بیمه را ماهها قبل از نیاز واقعی تهیه کنید، نه در لحظه اضطرار.

۳. محدودیت سنی؛ مهمترین فیلتر برای بازنشستگان

بیشتر شرکتهای بیمه برای افراد بالای ۶۰ سال حقبیمه بیشتری در نظر میگیرند و معمولاً صدور بیمه تکمیلی انفرادی را تا حدود ۷۰ سالگی انجام میدهند. در سنین بالاتر، افزایش حقبیمهای حدود ۵۰ تا ۱۰۰ درصد بههمراه انجام چکاپ پزشکی و تایید پزشک معتمد رایج است.

۴. فرانشیز؛ سهمی که از جیب میپردازید

فرانشیز بخشی از هزینه درمان است که بیمه پرداخت نمیکند. در بیمههای تکمیلی معمولاً این عدد بین ۱۰ تا ۳۰ درصد است. دارندگان تأمین اجتماعی اگر به مراکزی مراجعه کنید که هم با بیمه پایه و هم با بیمه تکمیلی قرارداد دارند، سهم تأمین اجتماعی آنها کسر میشود و در بسیاری از موارد پرداخت از جیب شما به حداقل یا حتی صفر میرسد. بنابراین طرحهایی با فرانشیز پایینتر، انتخاب مناسبتری هستند.

۵. شبکه مراکز طرف قرارداد؛ راحتی مهمتر از هرچیز

گستردگی مراکز طرف قرارداد برای هر متقاضی بیمه تکمیلی از اهمیت زیادی برخوردار است. پیگیری فاکتور، مراجعه حضوری و انتظار برای پرداخت خسارت، واقعا فرسایشی است. بیمهای که معرفینامه آنلاین و قرارداد فعال با بیمارستانهای شهر شما داشته باشد، در عمل بسیار ارزشمندتر است.

مقایسه شرکتهای ارائهدهنده بیمه تکمیلی تامین اجتماعی در بیمهداتکام

در این مقاله، بیمههای تکمیلی مناسب افراد دارای بیمه تامین اجتماعی را متناسب با شرایط شاغلان بدون کارفرما و بازنشستگان بررسی کردیم؛ از گزینههای اقتصادی تا طرحهای با سقف تعهد بالا را معرفی کردیم. همچنین گفتیم که هنگام خرید بیمه تکمیلی باید به نکاتی مثل سقف تعهدات، دوره انتظار، فرانشیز، محدودیت سنی و شبکه مراکز طرف قرارداد توجه کنید.

حالا با درنظرگرفتن این نکات، شما آماده انتخاب و خرید بیمه تکمیلی هستید. پیشنهاد میکنیم برای تصمیم نهایی، وارد بیمهداتکام شوید و تعهدات و شرایط طرحهای مختلف شرکتهای بیمه را کنار هم مقایسه کنید. اگر در هر مرحله به ابهامی برخورد کردید، میتوانید در تمام ساعات شبانهروز با شماره ۰۲۱۴۳۷۲ تماس بگیرید؛ کارشناسان بیمهداتکام بهصورت رایگان راهنماییتان میکنند تا بهترین انتخاب را متناسب با شرایطتان انجام دهید.

بیمه تکمیلی تامین اجتماعی یک عنوان رسمی نیست، اما تمام افراد تحت پوشش بیمه تأمین اجتماعی—از دارندگان مشاغل آزاد تا بازنشستگان—امکان خرید بیمه تکمیلی بهصورت انفرادی، خانوادگی یا گروهی را دارند.

پاسخ واحدی برای همه وجود ندارد. بهترین بیمه تکمیلی تأمین اجتماعی به سن، بودجه، وضعیت سلامتی و نیاز درمانی شما بستگی دارد. برای مشاغل آزاد معمولاً بیمههای سامان، دی و تعاون گزینههای مناسبی هستند و برای بازنشستگان نیز بسته به شرایط، دی، سامان، دانا یا حتی SOS میتوانند انتخاب بهتری باشند.

بله. اگر شغل آزاد دارید یا فریلنسر هستید، میتوانید از بیمه تکمیلی انفرادی یا بیمه تکمیلی خانواده استفاده کنید. این نوع بیمهها نیازی به لیست بیمه یا معرفینامه کارفرما ندارند و مستقیماً توسط خودتان خریداری میشوند.

بهترین راه، مقایسه همزمان سقف تعهدات، فرانشیز، دوره انتظار و حقبیمه طرحهاست. در بیمهداتکام میتوانید طرحهای مختلف شرکتهای بیمه را کنار هم ببینید و متناسب با شرایط خود انتخاب کنید.