بیمه ارز دیجیتال؛ از تنوع پوششها تا چالشهای واقعی بازار کریپتو

با رشد سریع بازار ارزهای دیجیتال و افزایش سرمایههای قفلشده در صرافیها، پروتکلهای دیفای و قراردادهای هوشمند، مسئله امنیت داراییهای دیجیتال بیش از هر زمان دیگری اهمیت پیدا کرده است. در همین راستا، مفهوم بیمه ارز دیجیتال (Crypto Insurance) به عنوان راهکاری برای کاهش ریسک سرمایهگذاران و پلتفرمها مطرح شده است.

بیمه کریپتو به طور کلی به مجموعهای از راهکارهای بیمهای گفته میشود که با هدف جبران خسارت ناشی از سرقت، هک، نقص قراردادهای هوشمند، شکست پروتکلها یا ورشکستگی نهادهای نگهدارنده دارایی طراحی شدهاند. این بیمهها میتوانند توسط شرکتهای بیمه سنتی یا بهصورت غیرمتمرکز (DeFi Insurance) ارائه شوند. بیمهداتکام تلاش کرده است در این مقاله، مسیر درست و قانونی مواجهه با این موضوع را بهصورت شفاف توضیح دهد.

نیاز به بیمه در هر فضاهایی احساس می شود!

احتمال زیادی وجود دارد که شما هماکنون چند بیمهنامه فعال در اختیار داشته باشید؛ بهویژه بیمه درمان و بیمه خودرو. شرکتهای بیمه دامنه بسیار گستردهای از داراییها و اشخاص را تحت پوشش قرار میدهند و این فهرست بهمرور زمان همواره در حال گسترش است. امکان طراحی یک بیمهنامه برای هر دارایی، به ماهیت آن دارایی بستگی دارد. بیمهنامهها بهگونهای طراحی میشوند که در صورت وقوع رویدادهای ناخواسته برای مورد بیمهشده، مسیر مشخصی برای جبران خسارت و بازیابی زیان فراهم کنند.

با وجود نیاز جدی به پوشش بیمهای در حوزه ارزهای دیجیتال، ایجاد بیمهنامه در صنعت کریپتو همواره با چالشهایی همراه بوده است؛ چالشهایی که عمدتاً از نبود چارچوبهای قانونی و نظارتی مشخص و همچنین نوظهور بودن داراییهای دیجیتال ناشی میشوند.

بیمه کریپتو چگونه کار میکند؟

برخلاف داراییهایی مانند سهام، اوراق قرضه و سپردههای نقدی، داراییهای کریپتویی در یک منطقه خاکستری قانونی قرار دارند؛ به همین دلیل، معمولاً تحت پوشش بیمههای فدرال یا دولتی قرار نمیگیرند. هر چند صرافیهایی مانند بایننس و کوین بیس موجودی دلاری کاربران را تا سقف ۲۵۰ هزار دلار تحت پوشش شرکت بیمه سپرده فدرال (FDIC) و در حسابهای امانی نگهداری میکنند، اما بیمه داراییهای کریپتویی کاربران به سیاستها و تصمیمات داخلی خود این پلتفرمها وابسته است.

جدا از این طرحها، کاربران برای پوشش ریسک داراییهای دیجیتال خود میتوانند از پلتفرمهای بیمه غیرمتمرکز (DeFi Insurance) بیمه تهیه کنند. این طرحها معمولاً به دو شکل ارائه میشوند؛ یا پوششهای اختصاصی با مبلغ و مدتزمان مشخص برای یک پروتکل یا دارایی خاص (مانند Nexus Mutual)؛ یا طرحهای تجمیعی که با یک مبلغ ثابت، چند نوع ریسک مختلف را پوشش میدهند (مانند inSure DeFi).

نوآوری های بلاک چین در طراحی بیمه های غیرمتمرکز

فناوری بلاکچین امکان بازطراحی فرآیندهای سنتی بیمه را فراهم کرده و بیمههای غیرمتمرکز را از یک مدل وابسته به نهاد مرکزی، به ساختاری شفاف و مبتنی بر کد تبدیل کرده است. در این مدل، صدور بیمهنامه، تعریف شرایط خسارت و حتی پرداخت غرامت میتواند از طریق قراردادهای هوشمند و بدون دخالت انسانی انجام شود؛ موضوعی که هم ریسک سوءتفسیر را کاهش میدهد و هم سرعت رسیدگی به خسارت را افزایش میدهد. شفاف بودن تمام قواعد روی بلاکچین باعث میشود کاربران از ابتدا بدانند دقیقاً چه ریسکهایی تحت پوشش قرار دارند و در چه شرایطی امکان دریافت خسارت وجود دارد.

از سوی دیگر، نوآوری بلاکچین این امکان را فراهم کرده که بیمهها بهصورت هدفمند و ماژولار طراحی شوند. بهجای پوششهای کلی، هر بیمه میتواند تنها یک ریسک مشخص (مانند نقص فنی، از کار افتادن یک سازوکار یا بروز رویدادهای از پیش تعریفشده) را پوشش دهد. این رویکرد نهتنها مدیریت ریسک را سادهتر میکند، بلکه به کاربران اجازه میدهد متناسب با نوع فعالیت خود در شبکه، پوشش موردنیازشان را انتخاب کنند. بیمههای غیرمتمرکز بیش از آنکه جایگزین کامل بیمههای سنتی باشند، نتیجه نوآوری بلاک چین در ایجاد ابزارهای مکمل برای مدیریت ریسک در اقتصاد دیجیتال محسوب میشوند.

بررسیهای انجامشده در حوزه فناوری بیمه نشان میدهد استفاده از قراردادهای هوشمند در مدلهای غیرمتمرکز میتواند زمان رسیدگی به خسارت را تا بیش از ۹۰٪ کاهش دهد؛ بهطوری که فرآیندهایی که در بیمههای سنتی چند هفته زمان میبرند، در بیمههای مبتنی بر بلاکچین ظرف چند ساعت یا حتی چند دقیقه انجام میشوند. این خودکارسازی، علاوه بر کاهش هزینههای عملیاتی، خطای انسانی و اختلافنظر در تفسیر شرایط بیمه را به حداقل میرساند. به همین دلیل، بیمه ارز دیجیتال یکی از نخستین حوزههایی است که نوآوری بلاکچین را بهصورت عملی در فرآیند صدور و پرداخت خسارت به کار گرفته است؛ نه صرفاً بهعنوان یک مفهوم نظری.

بیمه در فضای غیر متمرکز ارز های دیجیتال چگونه است؟

در بیمههای غیرمتمرکز، پوشش بیمهای معمولاً برای یک ریسک مشخص و قابل اثبات تعریف میشود؛ نه برای کل دارایی یا تمام سناریوهای ممکن. این ریسک میتواند شامل نقص فنی، از کار افتادن یک قرارداد هوشمند یا شکست یک سازوکار اقتصادی باشد. برخلاف بیمههای سنتی، این پوششها اغلب مدتدار هستند و تنها در صورتی فعال میشوند که شرایط از پیش تعریفشده بهطور دقیق محقق شود.

محدودیت اصلی این مدل، ظرفیت پوشش است. سقف تعهد هر بیمه مستقیماً به میزان سرمایهای بستگی دارد که برای همان ریسک قفل شده است؛ به همین دلیل، بیمه ارز دیجیتال معمولاً بهصورت ماژولار، با سقف مشخص و برای دارایی یا پروتکل خاص ارائه میشود. این ساختار باعث میشود بیمههای غیرمتمرکز بیشتر برای کاهش شدت زیان کاربرد داشته باشند، نه جبران کامل خسارت.

بررسی دادههای خسارت در حوزه بیمه ارز دیجیتال نشان میدهد که بیش از ۶۰ درصد پرداختها به رویدادهای فنی قابل اثبات، مانند نقص قراردادهای هوشمند اختصاص داشتهاند و نه نوسانات قیمتی بازار. از سوی دیگر، محدودیت سرمایه در استخرهای بیمه باعث شده سقف پوشش هر بیمهنامه معمولاً بخش کوچکی از ارزش کل دارایی را شامل شود. به همین دلیل، شرکتهای ارائهدهنده بیمه در فضای غیرمتمرکز تمرکز خود را بر ریسکهای مشخص، قابل اندازهگیری و با دامنه خسارت کنترلپذیر گذاشتهاند؛ رویکردی که مرز میان ریسک بیمهپذیر و ریسک غیر قابل پوشش را در بازار کریپتو بهوضوح تعیین میکند.

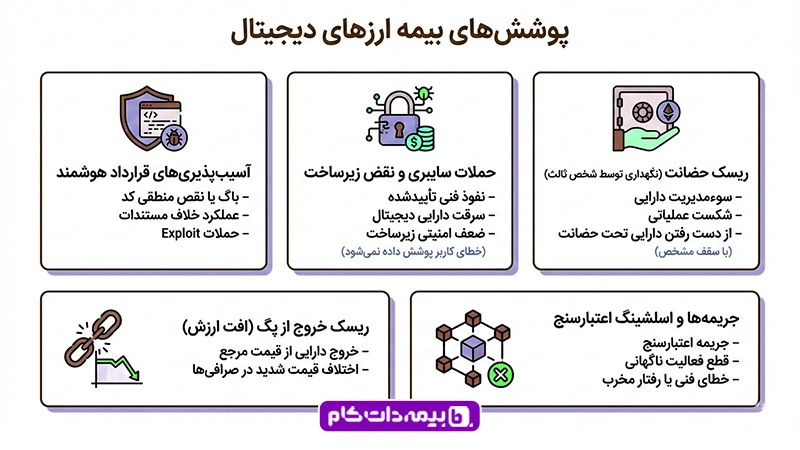

پوشش های بیمه کریپتویی

پوششهای بیمه ارز دیجیتال برخلاف بیمههای سنتی، فراگیر و نامحدود نیستند و معمولاً برای ریسکهایی طراحی میشوند که قابل تعریف، اثبات و اندازهگیری باشند. به همین دلیل، دامنه پوششها به نوع دارایی، محل نگهداری، مدل استفاده و حتی رفتار کاربر وابسته است. در ادامه، مهمترین ریسکهایی که در عمل تحت پوشش بیمه کریپتو قرار میگیرند را بررسی میکنیم.

۱. نقص و آسیبپذیری قراردادهای هوشمند

یکی از رایجترین موارد تحت پوشش در بیمههای کریپتویی، خطاهای فنی در قراردادهای هوشمند است. این پوشش معمولاً در یکی از حالات زیر فعال میشود:

- از دست رفتن دارایی بر اثر یک باگ یا نقص منطقی در کد

- عملکرد قرارداد برخلاف مستندات فنی

- حملهای مبتنی بر سوءاستفاده از کد (Exploit)

۲. هک و نفوذ به زیرساختهای فنی

برخی پوششها به حملات سایبری اختصاص دارند، بهویژه در مواردی که داراییها در کیفپولهای آنلاین یا زیرساختهای متصل به اینترنت نگهداری میشوند.

این پوششها معمولاً شامل موارد زیر میشوند:

- نفوذ به سیستمهای نگهداری دارایی

- سرقت ناشی از حملات فنی تأییدشده

- از دست رفتن دارایی بهدلیل ضعف امنیتی زیرساخت

خطاهای کاربر یا افشای داوطلبانه اطلاعات در این گروه از پوششها قرار نمیگیرد.

۳. ریسک نگهداری دارایی (Custody Risk)

در شرایطی که داراییهای دیجیتال توسط یک نهاد ثالث نگهداری میشوند، شرکتهای ارائهدهنده خدمات بیمهای، ریسک از بین رفتن داراییها را بر عهده میگیرند.

برخی ریسکهایی که در این زمینه تحت پوشش قرار میگیرند، عبارتاند از:

- سوء مدیریت دارایی

- شکست عملیاتی

- از دست رفتن دارایی در فرآیند نگهداری

این پوششها معمولاً سقف مشخصی دارند و فقط شامل داراییهایی میشوند که بهصورت رسمی تحت حضانت آن نهاد قرار گرفتهاند.

۴. از دست رفتن پیوند قیمتی (De-Peg)

برای داراییهایی که به یک مرجع قیمتی متصلاند (مانند داراییهای با ارزش ثابت)، برخی بیمهها ریسک از دست رفتن این پیوند قیمتی را پوشش میدهند. تصور کنید که هنگام استفاده از یک صرافی غیر متمرکز، قیمت یک دارایی از ۱۰ دلار به صورت ناگهانی به ۳۰۰ دلار افزایش پیدا میکند؛ در صورتی که ارزش آن در سایر صرافیها، به خصوص صرافیهای متمرکز، همان ۱۰ دلار است. اگر در زمان وقوع این اتفاق، فردی اقدام به جابهجایی دارایی کند که یک طرف آن، توکن مورد نظر ما باشد، متحمل ضرر سنگینی میشود. در صورت بهرهمندی از بیمه، خسارت چنین مواردی تحت پوشش قرار میگیرد.

۵. جریمه یا اسلش شدن اعتبارسنجها

در شبکههایی که از مکانیزم اجماع مبتنی بر اعتبارسنج استفاده میکنند، برخی بیمهها ریسکهای ناشی از موارد زیر را تحت پوشش قرار میدهند:

- جریمه شدن اعتبارسنج

- قطع فعالیت ناگهانی

- رفتار مخرب یا اشتباه فنی

در برخی شبکههای ارز دیجیتال، بخشی از کاربران با قفلکردن دارایی خود به تأمین امنیت شبکه کمک میکنند و در ازای آن پاداش میگیرند. اما اگر در این فرآیند مشکلی رخ دهد، ممکن است بخشی از دارایی آنها جریمه یا از دسترس خارج شود. این نوع پوشش بیشتر برای کاربرانی مناسب است که دارایی خود را در فرآیندهای مشارکتی شبکه درگیر کردهاند.

تحلیلهای امنیتی نشان میدهد که در شبکههای مبتنی بر اثبات سهام مانند اتریوم، تاکنون حدود ۰.۰۴ درصد از اعتبارسنجها (validators) در شبکه تحت جریمه (slashing) قرار گرفتهاند که به معنی از دست رفتن کامل یا جزئی داراییهای استیکشده است. این آمار نشان میدهد که ریسکهای استیکینگ قابل ثبت هستند و همین موضوع باعث شده پوششهای بیمهای برای جبران زیانهای ناشی از توقف فعالیت، خطاهای فنی یا جریمه شدن در استیکینگ بهعنوان یک نیاز عملی در بازار بیمه ارز دیجیتال مطرح شود.

بیمه ارز دیجیتال را از کجا میتوان تهیه کرد؟

در حال حاضر، چندین پلتفرم بیمه غیرمتمرکز کریپتو در بازار فعالیت میکنند که هر کدام مدل پوشش، ظرفیت بیمه و نوع ریسکهای تحت پوشش متفاوتی دارند. در بیمههای اختصاصی، برای هر پروتکل، صرافی یا توکن یک ظرفیت مشخص تعریف میشود که حداکثر میزان پوشش را تعیین میکند. این محدودیت به مدیریت ریسک و توان پرداخت خسارت در پروتکل بیمه کمک میکند. شرکتهای مختلفی برای ارزهای دیجیتال بیمه ارائه میدهند که هر کدام نحوه محاسبه ریسک مخصوص خود را دارند. در ادامه چهار مورد از این سامانهها را بررسی میکنیم.

Nexus Mutual

Nexus Mutual یکی از بزرگترین و شناختهشدهترین بازیگران حوزه بیمه غیرمتمرکز است که ارزش بازار آن، طبق اعلام خود این مجموعه به بیش از ۶ میلیارد دلار میرسد. کاربران و اعضای این پلتفرم که فعالیت خود را از سال ۲۰۱۹ آغاز کرده است، میتوانند انواع مختلفی از پوشش بیمهای را خریداری کنند، از جمله:

- بیمه استخرهای نقدینگی یا مزرعههای توکن (Yield Tokens)

- بیمه پروتکلهای دیفای

- بیمه نهادهای نگهدارنده دارایی (Custodians)

این پلتفرم از برخی از بزرگترین و معتبرترین صرافایهای غیر متمرکز پشتیبانی میکند که از جمله آنها میتوان به Aave، GMX و Uniswap اشاره کرد. همچنین پوشش بیمهای برای نهادهای نگهدارنده و صرافیهای متمرکز بزرگی مانند Binance و Coinbase نیز در Nexus Mutual ارائه میشود.

پلتفرم inSure DeFi

پلتفرم inSure DeFi با ارزش بازاری بیش از ۱۰۰ میلیون دلار، رویکرد متفاوتی نسبت به بسیاری از ارائهدهندگان بیمه کریپتو دارد. این پلتفرم بهجای ارائه پوششهای محدود به یک پروتکل یا صرافی خاص، طرحهای از پیشتعریفشده ارائه میدهد که شامل یک مبلغ کل بیمهشده بوده و میتوانند چندین نوع حادثه را بهطور همزمان پوشش دهند.

پوششهای inSure DeFi شامل موارد زیر است:

- کلاهبرداریها

- سرقت داراییها

- کاهش شدید ارزش داراییها

این مدل ارائه خدمات، این پلتفرم را از رقیبهای خود که صرفاً پوششهای اختصاصی ارائه میدهند، متمایز میکند.

پلتفرم Uno Re

پلتفرم Uno Re با ارزش بازاری در حدود ۴.۶ میلیون دلار فعالیت میکند و پوششهایی مشخص و هدفمند برای ریسکهای زیر ارائه میدهد:

- آسیبپذیری قراردادهای هوشمند

- De-Peg شدن داراییها (از دست رفتن پیوند قیمتی)

- جریمه یا اسلش شدن اعتبارسنجها (Validator Slashing)

پوششهای Uno Re نیز مانند بسیاری از بیمههای غیرمتمرکز دیگر، معمولاً مختص یک پروتکل یا توکن خاص هستند و بهصورت موردی ارائه میشوند.

InsurAce

پلتفرم InsurAce با ارزش بازار حدود ۴.۵ میلیون دلار، طیف متنوعی از پوششهای بیمهای را در حوزه کریپتو ارائه میدهد، از جمله:

- پوشش آسیبپذیری قراردادهای هوشمند

- بیمه ریسک نگهداری دارایی (Custodian Risk)

- بیمه De-Peg شدن استیبلکوینها

نکته متمایز InsurAce این است که تنها پلتفرم در این فهرست بهشمار میرود که بیمه پلهای بلاکچینی (Bridge Insurance) را برای انتقال توکنها بین شبکههای مختلف ارائه میدهد؛ پوششی که در سالهای اخیر با توجه به افزایش هک پلها، اهمیت زیادی پیدا کرده است.

با توجه به ماهیت غیرمتمرکز بازار داراییهای دیجیتال، دسترسی به بیمه ارز دیجیتال بیش از آنکه به یک نهاد مشخص وابسته باشد، به مدلهای نوین مدیریت ریسک متکی است. طبق گزارشهای تحلیلی منتشرشده در سالهای اخیر، از هر ۱۰۰۰ دلار دارایی در فضای دیجیتال، تنها ۲۰ دلار آن تحت پوشش بیمه قرار دارد؛ موضوعی که نشان میدهد این بازار همچنان در مرحله بلوغ قرار دارد. در چنین شرایطی، نقش شرکتهای ارائهدهنده بیمه ارز دیجیتال بیش از آنکه شبیه بیمهگران سنتی باشد، به ارزیابهای ریسک فنی و مالی شباهت دارد. این مجموعهها معمولاً بهجای ارائه پوششهای نامحدود، بیمه را بهصورت ماژولار و با ظرفیت مشخص برای هر دارایی، پروتکل یا نوع ریسک عرضه میکنند؛ رویکردی که هم توان پرداخت خسارت را کنترل میکند و هم احتمال سوءاستفاده را کاهش میدهد.

شرایط پرداخت حق بیمه در فضای غیر متمرکز

خرید بیمه کریپتو معمولاً با استفاده از توکن بومی همان پروتکل بیمه انجام میشود. برای نمونه، هزینه خرید بیمهنامه در پلتفرم inSure DeFi با توکن SURE پرداخت میشود. در حال حاضر ارزانترین طرح این سامانه تا ۱۰۰۰ دلار سرمایه افراد را تحت پوشش قرار میدهد و قیمت آن ۲۵۰۰ عدد توکن SURE است؛ مبلغی معادل تنها ۶۴ سنت (در دسامبر ۲۰۲۵).

در پروتکل Aave نیز امکان تهیه بیمهنامه از طریق Nexus Mutual، با استفاده توکن NXM برای کاربران فراهم است. در صورتی که حادثهای رخ دهد و کاربر درخواست خسارت ثبت کند، این درخواست بهصورت غیرمتمرکز بررسی میشود و اعضای DAO درباره پرداخت یا عدم پرداخت خسارت رأیگیری میکنند. DAO مخفف Decentralized Autonomous Organization، به معنای سازمان خودگردان غیرمتمرکز است.

بیمه پرتفو

بیمه پرتفو کریپتو به نوعی از پوشش بیمهای گفته میشود که بهجای تمرکز بر یک دارایی یا یک پروتکل خاص، مجموعهای از داراییهای دیجیتال یک کاربر را بهصورت یکجا تحت پوشش قرار میدهد. در این مدل، هدف اصلی کاهش ریسک کلی پرتفو در برابر رویدادهای پرخطر مانند هک، نقص فنی زیرساختها، یا از دست رفتن دارایی در شرایط خاص است؛ بدون آنکه هر دارایی بهطور جداگانه بیمه شود. این رویکرد بهویژه برای کاربرانی کاربردی است که سرمایه خود را بین چندین ارز یا چند بستر (Network) مختلف توزیع کردهاند.

بیمههای نقطهای (بیمههایی که فقط یک نوع خطر یا سرمایه را پوشش میدهند.) تنها یک سناریوی مشخص را پوشش میدهند؛ اما بیمه پرتفو معمولاً با یک سقف تعهد کلی تعریف شده و میتواند چند نوع ریسک از پیش تعیینشده را همزمان در بر بگیرد. البته این پوششها نیز محدودیت دارند و معمولاً تمام نوسانات بازار یا تصمیمات معاملاتی اشتباه را شامل نمیشوند. به همین دلیل، بیمه پرتفو کریپتو بیشتر بهعنوان یک ابزار مدیریت ریسک مکمل شناخته میشود؛ ابزاری که میتواند شدت زیانهای غیرمنتظره را کاهش دهد، اما جایگزین استراتژیهای اصولی سرمایهگذاری و نگهداری امن دارایی نیست.

امنیت دارایی ها در صرافی های ارز دیجیتال

اکنون که با گزینههای بیمه غیرمتمرکز ارز دیجیتال آشنا شدیم، این سؤال مطرح میشود که وضعیت صرافیهای متمرکز چگونه است؟ صرافیهای متمرکز (Custodial Exchanges) یکی از مهمترین بازیگران اکوسیستم کریپتو محسوب میشوند؛ چرا که امکان ورود و خروج سرمایه را برای کاربران فراهم میکنند. هرچند ممکن است در آینده صرافیهای غیرمتمرکز به بستر اصلی معاملات ارز دیجیتال تبدیل شوند، اما در حال حاضر، چهره اصلی معاملات کریپتو همچنان صرافیهای متمرکز هستند.

صرافیهای متمرکز، حضانت داراییهای کاربران را بر عهده میگیرند. این موضوع به آنها اجازه میدهد سفارشها را بر اساس دفتر سفارش (Order Book) اجرا کنند؛ دفتری که سفارشهای خرید و فروش هر دارایی را نمایش میدهد. با این حال، با وجود تلاشهایی که برای ایجاد محیطی امنتر برای سرمایهگذاران انجام شده، صرافیهای متمرکز همچنان آسیبپذیرترین نهادها در فضای کریپتو به شمار میروند. این آسیبپذیری را میتوان در حوادث و بحرانهای متعددی مشاهده کرد که حتی بزرگترین صرافیهای متمرکز را تحت تأثیر قرار دادهاند. چنین اتفاقاتی در عین حال، محدودیت برنامهها و سازوکارهایی را که برای محافظت از سرمایهگذاران در این صرافیها طراحی شدهاند، آشکار میکند.

در سالهای اخیر، سازوکارهایی مانند اثبات ذخایر (Proof of Reserves) معرفی شدهاند تا اطمینان حاصل شود که صرافیها واقعاً داراییهای کریپتویی واریز شده توسط کاربران را در اختیار دارند. با این حال، Proof of Reserves صرفاً یک سیستم راستیآزمایی است و بهتنهایی به معنای وجود پوشش بیمهای یا تضمین جبران خسارت نیست.

آیا اموال درون صرافیهای متمرکز بیمه هستند؟

پاسخ به این سؤال ساده و شفاف نیست. حتی زمانی که صرافیها ادعا میکنند دارایی کاربران بیمه شدهاند، معمولاً مشخص نیست که:

- این بیمه دقیقاً چه ریسکهایی را پوشش میدهد؟

- سقف و دامنه پوشش بیمهای چقدر است؟

- چه بخشهایی از دارایی کاربران از شمول بیمه خارج هستند؟

این ابهام تا حد زیادی به نبود یک نهاد نظارتی مرکزی بازمیگردد که وظیفه هماهنگی و حفاظت از سرمایهگذاران و شرکتهای فعال در حوزه کریپتو را بر عهده داشته باشد. در نظام بانکی سنتی، ساختارهایی مانند شرکتهای بیمه سپرده (Deposit Insurance Corporations – DIC) که توسط بانکهای مرکزی ایجاد میشوند، نقش مهمی در حفاظت از سپردهگذاران دارند. وجود نهادی مشابه میتوانست در بازار کریپتو نیز مفید باشد، اما این صنعت هنوز به چنین چارچوبی دست نیافته است.

ادعای بیمهای برخی از صرافیهای بزرگ

برخی صرافیهای مطرح، به داشتن پوشش بیمهای اشاره کردهاند:

- Coinbase اعلام کرده که بیش از ۲۰۰ میلیون دلار پوشش بیمهای در اختیار دارد.

- Bitstamp از بیمهای به ارزش بیش از ۳۰۰ میلیون دلار خبر داده است.

- Binance، بزرگترین صرافی ارز دیجیتال از نظر حجم معاملات روزانه، صندوق بیمهای با عنوان Secure Asset Fund for Users (SAFU) راهاندازی کرده است.

اما نکته مهم اینجا است که جزئیات دقیق این بیمهها معمولاً بهطور شفاف منتشر نمیشود.

درس مهم از سقوط FTX

شایان توجه است که پیش از فروپاشی، صرافی FTX (که در زمان خود سومین صرافی بزرگ ارز دیجیتال از نظر حجم معاملات بود) نیز ادعا میکرد بیش از ۲۵۰ میلیون دلار پوشش بیمهای در اختیار دارد. اما پس از سقوط این صرافی مشخص شد که این بیمه سپردههای مشتریان را پوشش نمیداده است. این اتفاق بهخوبی نشان میدهد که بیمهای که صرافیهای متمرکز از آن سخن میگویند، الزاماً به معنای محافظت واقعی از دارایی کاربران نیست.

آیا راه حلی برای اطمینان از بیمه صرافی های متمرکز وجود دارد؟

این واقعیت، ضرورت شفافیت بیشتر و پوشش بیمهای گستردهتر را برای صرافیهای متمرکز برجسته میکند. سرمایهگذاران نباید صرفاً به ادعای «بیمه بودن» صرافیها اکتفا کنند، بلکه باید از نهادهای نگهدارنده دارایی خود بخواهند جزئیات دقیق بیمه را منتشر کرده، دامنه و استثنائات پوشش بیمهای را شفاف توضیح داده و سازوکار مشخصی برای جبران خسارت ارائه دهند. در غیر این صورت، ریسک نگهداری دارایی در صرافیهای متمرکز همچنان یکی از چالشهای اصلی باقی میماند.

آیا صرافیهای ارز دیجیتال قابلیت استفاده از خدمات بیمهای را دارند؟

در مقایسه با بانکها و سایر نهادهای مالی سنتی، بیمه کردن یک صرافی ارز دیجیتال فرایند دشواری است. دلیل اصلی این موضوع به ماهیت داراییهایی برمیگردد که این صرافیها نگهداری میکنند و همچنین فناوری خاصی که زیرساخت سیستمهای آنها را تشکیل میدهد. با این حال، با وجود این چالشها، صرافیهای متمرکز ارز دیجیتال میتوانند تا حد قابلتوجهی تحت پوشش بیمهای قرار بگیرند. در فوریه سال ۲۰۲۰، شرکت بیمهای مستقر در لندن، Lloyd’s، در یک بیانیه رسمی اعلام کرد که با شرکت بیمه کریپتویی Coincover همکاری کرده است تا خدمات بیمهای برای داراییهای کریپتویی نگهداریشده در کیف پولهای گرم (Hot Wallets) ارائه دهد. بر اساس این بیانیه، این طرح بیمهای حتی برای موجودی کیف پولهایی با حداقل ۱٬۰۰۰ پوند انگلیس نیز در دسترس است.

علاوه بر این، یکی از کارگزاران بیمه Lloyd’s، محصولی با نام Daylight معرفی کرده است که کسبوکارهای فعال در حوزه کریپتو را در برابر ریسکهای زیر در امان نگه میدارد:

- حملات باجافزاری (Ransomware)

- نقض ناخواسته حقوق مالکیت فکری و کپیرایت

- وقفه یا اختلال در فعالیتهای تجاری

با بلوغ تدریجی اکوسیستم ارز دیجیتال، انتظار میرود راهکارهای بیمهای بیشتر توسعه پیدا کنند و پوششهای موجود نیز بهمرور کاملتر و کارآمدتر شوند.

وضعیت بیمه صرافیهای ارز دیجیتال ایرانی

در حال حاضر، صرافیهای ارز دیجیتال ایرانی بیمه رسمی برای داراییهای کاربران ارائه نمیدهند و هیچ مدرک مستند یا اعلامیه رسمی از این دست وجود ندارد. بیشتر صرافیهای داخلی بر امنیت فنی، کیف پولهای سرد و مدیریت ذخیرهسازی تأکید دارند، نه بیمهنامه رسمی. برای اطمینان از پوشش بیمهای، کاربران باید مستقیماً از پشتیبانی صرافی استعلام کنند.

مطالعه موردی در خصوص آمار بیمه دارایی های دیجیتال

بر اساس گفتههای Edin Imirsovic، معاون مدیر مؤسسه رتبهبندی بیمهای AM Best، در حال حاضر کمتر از ۲٪ ریسکهای مرتبط با ارزهای دیجیتال تحت پوشش بیمه قرار دارند. این آمار بهخوبی نشان میدهد که طراحی و پیادهسازی بیمهنامه برای ریسکهای مرتبط با داراییهای کریپتویی تا چه اندازه پیچیده و چالشبرانگیز است. در چنین شرایطی، نهادهای امانی فعال در حوزه کریپتو (مانند صرافیهای متمرکز) با فشار فزایندهای روبهرو هستند تا راهکارهای مدیریت ریسک مؤثر و پوششهای بیمهای مناسب برای سپردههای کاربران اتخاذ کنند. همزمان، پلتفرمهای بیمه غیرمتمرکز نیز در تلاشاند تا با توسعه طرحهای جدید، پوششهایی متناسب با نیازهای متنوع کاربران ارائه دهند.

افزایش تمایل شرکت های بیمه برای افزایش حق بیمه تولیدی در کریپتو

مانند هر مفهوم نوظهور دیگر، بیمه ارز دیجیتال نیز احتمالاً دستخوش تغییرات مداوم خواهد شد؛ تغییراتی که برخی از آنها ممکن است برای سرمایهگذاران جذاب نباشد. از سوی دیگر، شرکتهای بیمه نیز تلاش خواهند کرد سیاستها و پوششهایی طراحی کنند که آنها را در برابر نوسانات شدید و ماهیت پرریسک بازار کریپتو محافظت کند. در نهایت، بهعنوان یک اصل کلی، همواره پیش از سرمایهگذاری در ارزهای دیجیتال، تحقیقات کافی انجام دهید. توجه داشته باشید که این محتوا از مجله بیمهداتکام صرفاً جنبه آموزشی دارد و هیچ بخشی از آن بهمنزله توصیه مالی یا سرمایهگذاری محسوب نمیشود.

منابع

https://www.coingecko.com/learn/crypto-insurance

https://opencover.com/learn-and-resources/crypto-insurance-protecting-digital-assets/

https://www.gate.com/learn/course/main-companies-and-projects/types-of-crypto-insurance-coverage

https://consensys.io/blog/understanding-slashing-in-ethereum-staking-its-importance-and-consequences