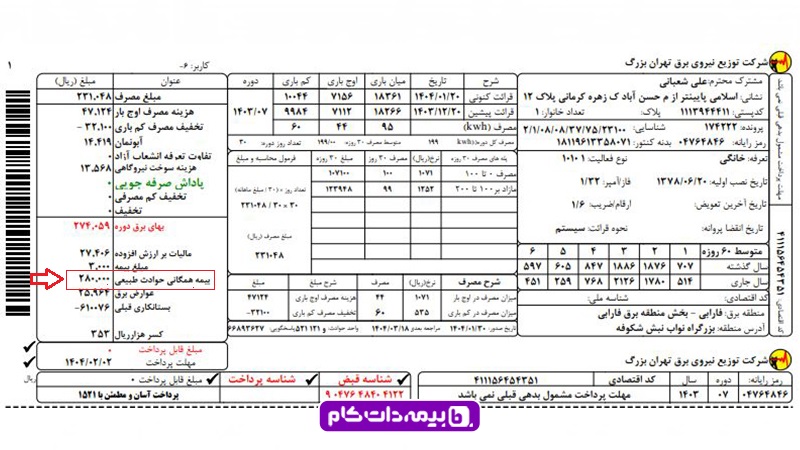

بیمه همگانی حوادث طبیعی در قبض برق، برای کلیه ساختمانهای مسکونی اجباری شد!

بیمه همگانی حوادث طبیعی ساختمان، یک طرح حمایتی و اجباری است که برای جبران بخشی از خسارتهای بلایای طبیعی نظیر زلزله، سیل، طوفان، صاعقه یا رانش زمین به ساختمانهای مسکونی ایجاد شده است. این بیمه بهصورت خودکار برای تمام خانههایی که انشعاب قانونی برق دارند فعال میشود و نیازی به ثبتنام یا درخواست ندارد. بخشی از هزینه این بیمه از طریق قبض برق از مالک یا ذینفع دریافت میشود و باقیمانده آن را دولت پرداخت میکند.

با توجه به اینکه کشور ما در معرض خطر بلایای طبیعی زیادی قرار دارد، این بیمه میتواند کمک بزرگی برای کاهش خسارتهای مالی خانوادهها و حفظ آرامش در زمان بحران باشد. در این مقاله، بهطور کامل درباره جزئیات این بیمه توضیح میدهیم و تفاوت آن را با بیمه توانیر بررسی میکنیم.

بیمه همگانی حوادث طبیعی ساختمان چیست؟

بیمه پایه حوادث طبیعی ساختمان یا بیمه حوادث ساختمان مسکونی با هدف جبران بخشی از خسارات مالی وارد شده به ساختمانهای مسکونی در برابر بلایایی مانند زلزله، سیل، طوفان، صاعقه و… طراحی شده است. مسئولیت اجرای این بیمه و پرداخت خسارتها بر عهده صندوق بیمه حوادث طبیعی ساختمان است؛ نهادی که بر اساس قانون، در سال ۱۳۹۹ تأسیس شد و از ابتدای سال ۱۴۰۱ بهطور رسمی فعالیت خود را آغاز کرد.

این بیمه بهصورت خودکار و بدون نیاز به ثبتنام برای تمامی ساختمانهای دارای انشعاب قانونی برق در مناطق حادثهخیز برقرار میشود. یعنی اگر خانهای انشعاب برق قانونی داشته باشد، بهطور خودکار تحت پوشش این بیمه قرار میگیرد، بدون اینکه مالک یا مستأجر نیاز به اقدام خاصی داشته باشد.

تمرکز این بیمه بر ساختمان است، نه وسایل و اثاث داخل آن. سهم پرداختی ساکنان بسیار اندک است و ماهانه از طریق قبض برق دریافت میشود؛ بخش عمده هزینه نیز توسط دولت تأمین میشود. هدف اصلی این بیمه، ایجاد یک چتر حمایتی فراگیر برای کاهش فشار مالی ناشی از بلایای طبیعی بر خانوارها و افزایش تابآوری اقتصادی و اجتماعی کشور در زمان بحران است.

پوششهای اصلی بیمه همگانی حوادث طبیعی ساختمان (بیمه حوادث مسکونی)

بیمه همگانی حوادث طبیعی ساختمان برای جبران بخشی از خسارتهای مالی وارد شده به ساختمانهای مسکونی در اثر بلایای طبیعی طراحی شده است. این بیمه فقط شامل خود ساختمان میشود و وسایل یا اثاثیه داخل خانه را پوشش نمیدهد.

بر اساس آییننامه اجرایی، حوادث زیر تحت پوشش این بیمه قرار دارند:

- زلزله

- سیل

- طوفان

- صاعقه

- سنگینی برف

- رانش زمین

- ریزش کوه

- سونامی (دریالرزه)

نکته: بیمه حوادث مسکونی، سقف تعهد بالایی ندارد و نباید از آن انتظار بالایی در جبران خسارت داشت. در بخش بعد، سقف تعهدات بیمه حوادث طبیعی توضیح داده شده است.

سقف تعهدات بیمه همگانی حوادث طبیعی ساختمان چقدر است؟

سقف تعهدات بیمه همگانی حوادث طبیعی ساختمان هرسال بر اساس پیشنهاد صندوق بیمه حوادث طبیعی ساختمان، در لوایح بودجه سنواتی دولت درج شده و به تصویب مجلس میرسد. همچنین، میزان دقیق تعهد به تفکیک مناطق شهری و روستایی و سطح خطر منطقه در آییننامه مصوب هیئت وزیران تعیین میشود.

بر اساس اطلاعات رسمی، سقف تعهدات سالانه این بیمه طی سالهای اخیر به شرح زیر است:

| سال | سقف تعهد برای مناطق شهری | سقف تعهد برای مناطق روستایی | توضیحات |

|---|---|---|---|

| ۱۴۰۴ | ۱۳۲ میلیون تومان | ۱۰۵ میلیون تومان | اعلام رسمی توسط صندوق در منابع جدید |

تفاوت بیمه همگانی حوادث طبیعی ساختمان با بیمه توانیر

اگر وسایل برقی منزل شما بر اثر نوسانات یا قطعی برق آسیب ببیند، این امکان وجود دارد که بدون مراجعه حضوری و از طریق سامانههای آنلاین مانند bime.tavanir.org.ir، اقدام به دریافت خسارت از اداره برق کنید. این فرایند زیرمجموعه سازوکاری است که گاهی با عنوان بیمه توانیر یا بیمه خسارت مشترکین برق شناخته میشود.

در نگاه اول، ممکن است بیمه همگانی حوادث طبیعی ساختمان و بیمه توانیر مشابه به نظر برسند، چون در هر دو مورد، حق بیمه از طریق قبض برق پرداخت میشود و هدف آنها جبران بخشی از خسارتهای مالی مشترکان است. اما این دو سازوکار در نوع حادثه تحت پوشش، محل خسارت و نهاد مسئول پرداخت خسارت تفاوتهای اساسی دارند.

میزان حق بیمه و میزان پوشش در این دو بیمه کاملاً متفاوت است:

- در بیمه توانیر، ماهانه تنها ۳۰۰ تومان (در سال ۱۴۰۴) از شما بابت پوشش خسارتهای ناشی از نوسانات یا قطعی برق و آسیب به وسایل برقی دریافت میشود.

- در مقابل، بیمه همگانی حوادث طبیعی ساختمان با پرداخت سالانه ۹۰ هزار تومان در ۶ قسط از طریق قبوض برق، خسارات واردشده به ساختمانهای مسکونی بر اثر بلایای طبیعی مانند زلزله، سیل و رانش زمین را جبران میکند.

تامین سرمایه بیمه حوادث طبیعی چگونه است؟

بیمه پایه حوادث طبیعی ساختمان که زیر نظر صندوق بیمه حوادث طبیعی ساختمان اداره میشود، برای پایداری مالی خود از چند منبع اصلی، تأمین اعتبار میکند. این منابع بهگونهای طراحی شدهاند که هم بار مالی سنگینی به دوش مردم نیفتد، هم در شرایط بحرانی، توان جبران خسارتها توسط صندوق وجود داشته باشد. مهمترین منابع تأمین مالی این بیمه به شرح زیر است:

۱. سرمایه اولیه از دولت

در زمان تأسیس صندوق (۱۳۹۹)، مبلغ ۵۰۰ میلیارد ریال بهعنوان کمک اولیه از بودجه عمومی دولت و فقط برای سال اول به این طرح اختصاص یافت تا زیرساخت مالی آن شکل بگیرد.

۲. حق بیمه پایه (منبع پایدار)

مهمترین منبع درآمد این بیمه، حق بیمه پایه است که از دو بخش تشکیل میشود:

- سهم مالکان یا ذینفعان: این مبلغ ناچیز ماهانه از طریق قبض برق واحدهای مسکونی دریافت میشود و به حساب خزانهداری کل کشور واریز میشود. خزانه موظف است ظرف یک هفته این مبالغ را به صندوق منتقل کند.

- سهم دولت: دولت بخش باقیمانده حق بیمه هر واحد را بر اساس سقف تعیینشده در بودجه سالانه، مستقیماً به حساب صندوق واریز میکند.

۳. درآمد حاصل از سرمایهگذاری

صندوق مجاز است موجودی مازاد خود را در بانکهای دولتی سپردهگذاری کند یا اوراق بهادار بدون ریسک بخرد. سود حاصل از این سرمایهگذاریها نیز جزء منابع مالی صندوق است.

۴. تأمین کسری در بلایای فاجعهبار

در صورت وقوع بلایای طبیعی بزرگ که منابع صندوق برای جبران خسارات کافی نباشد، دولت موظف است کسری منابع را جبران و پرداخت کند.

یه طور کلی، ساختار مالی این بیمه بر پایه مشارکت مردم، حمایت دولت و مدیریت هوشمندانه منابع استوار است؛ بهطوریکه در زمان بحران نیز امکان تداوم پوشش بیمهای و جبران خسارت وجود داشته باشد.

بیمه آتشسوزی، مکمل ضروری بیمه حوادث طبیعی

بیمه پایه حوادث طبیعی ساختمان بهعنوان یک طرح حمایتی و اجباری برای همه ساختمانهای دارای انشعاب قانونی برق، بهصورت خودکار فعال میشود. با این حال، باید توجه داشت که این بیمه پایه و محدود است؛ یعنی تنها بخشی از خسارتها را تا سقف تعیینشده سالانه پوشش میدهد. اگر بهدنبال پوشش گستردهتر، جبران خسارات کاملتر یا تحت پوشش قرار گرفتن وسایل داخلی منزل هستید، بهتر است از بیمهنامههای تکمیلی مانند بیمه آتشسوزی با پوشش زلزله و سایر خطرات طبیعی استفاده کنید. این بیمهنامهها علاوه بر تعهدات بالاتر، دامنه پوشش وسیعتری نیز دارند و میتوانند آرامش و امنیت بیشتری برای ساکنان فراهم کنند.

این بیمه فقط شامل حوادث طبیعی می شود و پوششی برای سرقت ندارد.

حق بیمه شما با توجه به سرمایه ای که بیمه مینمایید، متفاوت خواهد بود.

بیمه حوادث انفرادی مخصوص افراد است. در حالی که بیمه حوادث طبیعی برای ساختمان ها، منازل، اداره ها صادر میشوند.

من متخصص جراح عمومی هستم ۲۶ سال سابقه پرداخت حق بیمه تامین اجتماعی دارم،از این ۲۶ سال ۵ سال در دو بیمارستان حق بیمه تامین اجتماعی از من کسر شده،آیا میتوانم الان بازنشسته شوم؟آیا جراح عمومی جزو مشاغل سخت محسوب میشود،۵۳ سالم است

اگر بیمارستان شما دولتی نباشد، باید درخواست تایید مشاغل سخت دهید.

اگر درخواست شما مورد تایید واقع شود، میتوانید ۱ سال دیگر بازنشسته شوید.

قراربودبرق مجانی باشدآبدمجانی باشد.حالاپول فاضلاب به قبض آب پول بیمه به قبض برق اضافه شد به فقرا ویتیمان هم توجهی حتی دراستخدام نمی شودوزمینداران وبستانداران بی غم که نمی دانند پولشان راکجاخرج کنند استخدام می شوند وفقرا با سن بالا که شرمنده زمین وزنان هستند درمملکت مثلا اسلامی درزجروگرفتاری به خود می پیچند

سلام

درخواست قطع کسر بیمه همگانی از فیش برق کجا پیگیری کنیم؟

درود. این طرح همگانی است و امکان خروج از آن وجود ندارد.

سلام یعنی چه هیچ اجباری در بیمه کردن وجود ندارد چه ساختمان چه اشخاص بیمه و ماهیت آن امری است اختیاری این نوع بیمه یعنی دزدی و دست کردن در جیب ملت دولت یا شرکت برق فقط وظیفه اش معرفی و تشویق ملت هست به این قبیل بیمه ها نه اینکه اجباری کردن آن مثل هزینههای سوخت نیروگاهی فردا ی چیز دیگه هم اضافه می کنند بهش مگه ما مبلغ قبض برق را پرداخت نمی کنیم این هزینه نیروگاهی از کجا دراومده

کاربر گرامی، این موارد توسط مرجع قانونگذار تصویب شده است. برای اعتراض باید جمعه از اعتراضات به نمایندگان مجلس ارائه شود.

سلام آیا دادگاه خسارت ماشین و دیه راننده را یکجا پرداخت میکند؟

اگر منظور شما صدور حکم برای پرداخت خسارت است، اگر هر دو مورد در یک دادخواست در حال بررسی باشد، حکم هر دو مورد هم در یک جلسه اعلام میشود.

زورگیری جدید از مردم که روی قبض برق اعمال کردن!

این قانون تایید شده؟ یعنی همه خونه ها بیمه میشن؟ یا خودمون باید بیمه کنیم؟ بیمه حوادث طبیعی رو باید برای خونه خریداری کنیم؟

بله. میتوانید این بیمه را خریداری نمایید.

قاضی ازشون میگیره.

بیمه حوادث طبیعی اجباریه؟

سلام دوست عزیز، خیر.

چه پول های الکلی که از این ملت بدبخت نمیگیرن من خودم مستاجر هستم چه پول بیمه ای دارم که بخوا صاحب خونه رو هم بیمه کنم موقعه اتفاق هم که هیجا نیستین

سلام بیمه مگه پول میده؟ ما سرایدارمون رو بیمه حوادث کردیم، ی آسیب دید، بیمه هیچی نداد تازه اون سرایداره شکایت کرده، ۵۰ میلیون خسارت بریدن ما هم کلا ۱۰ واحدیم.

از کجا بفهمیم خونه بیمه حوادث طبیعی داره؟

سلام دوست عزیز، اگر از قبل خریداری کرده اید، باید از مالک بپرسید.

بیمه مرکزی همیشه لطف معکوس به صنعت بیمه دارد وبا اعمال هر سیاست اشتباه ؛ آخرین تیرهای خلاص را به پیگره فرهنگ بیمه کشور وارد مینماید .خوب هست فقط وفقط ۵دقیقه دست از خرابکاری بیمه ایشون بردارند وبه برنامه ریزیهای غلط اشون فکر کنند .

نماینده باید مبلغ فرهنگ بیمه وپل ارتباط بین مردم وبیمه باشد .

بعد آقای سلیمانی نمیدانید با اعمال یک روش ویک نرخ برای همه آحادمسکونی ۹۹%مشمول ماده ۱۰ (قاعده نسبی ) درزمان خسارت میشن .ودیدگاه مردم ؛ از اینی هم که هست نسبت به بیمه بدتر میشه .

واقعا بااین طرح ؛ با ملت جدی سخن گفتید یا فقط یک شوخی بود.

با سلام و احترام

ماده ۱۰ اعمال نمیشود چرا که بر اساس اظهارات بیمه گذار نبوده

اما در مجموع با توجه به سقف تعهد و پوشش که سالانه تعیین میگردد ۱۳۲ میلیون تومان در مناطق شهری و ۱۰۵ میلیون در مناطق شهری در سال ۱۴۰۴ در حوادث طبیعی با توجه به درصد خسارت میزان خسارت برآورد میشود که حتی در حالی ساختمان ۱۰۰ درصد تخریب شده باشد از آن اعداد فراتر نخواهد رفت که عملا کافی نیست.

ساز و کار اداری طولانی و زمان بر دارد.

صرفا برای سازه های مسکونی است.

صرفا برای خسارت وارده بر ساختمان است نه اثاثیه و لوازم