بیمه اختیاری تامین اجتماعی؛ راهنمای کامل ثبت نام، نرخ حق بیمه و شرایط بازنشستگی

در صورتی که کارفرما ندارید و نگران نبود پوشش بیمهای هستید، بیمه اختیاری تامین اجتماعی دقیقا همان راهکاری است که به آن نیاز دارید. با این بیمه، خودتان مسئول پرداخت حق بیمه هستید و در عوض از مزایایی مانند بازنشستگی، خدمات درمانی، از کارافتادگی و… بهرهمند میشوید. ثبت نام بیمه اختیاری بسیار ساده است: میتوانید به صورت حضوری به شعب سازمان مراجعه کنید یا بدون خروج از خانه، قرارداد بیمه را از طریق سامانه تامین اجتماعی به صورت آنلاین ثبت کنید. در این مقاله، همه نکات حائز اهمیت درباره بیمه اختیاری نظیر شرایط ثبت نام، نرخ حق بیمه، مهلت پرداخت حق بیمه اختیاری و مزایا و معایب این بیمه را مرحله به مرحله توضیح دادهایم تا با آگاهی کامل بتوانید بهترین تصمیم را بگیرید.

بیمه اختیاری چیست؟

بیمه اختیاری یکی از انواع بیمه خویش فرما است که توسط سازمان تامین اجتماعی ارائه میشود. این نوع بیمه برای افرادی طراحی شده است که تحت پوشش هیچ نوع بیمه دیگری نیستند یا کارفرمایی ندارند که بیمه آنها را پرداخت کند. بیمه اختیاری به افراد اجازه میدهد تا با وجود نداشتن بیمه اجباری، به صورت داوطلبانه حق بیمه پرداخت کنند و ضمن حفظ سوابق بیمهای، از مزایای تامین اجتماعی بهرهمند شوند.

اصلیترین پوششهای بیمه اختیاری به شرح زیر است:

- بازنشستگی

- خدمات درمانی

- از کارافتادگی

- فوت

در این طرح، تمام ۲۷٪ حق بیمه بر عهده خود بیمهشده است و به همین دلیل به آن «بیمه اختیاری ۲۷ درصد» نیز گفته میشود.

مقایسه بیمه اختیاری با سایر بیمهها

در این بخش، بیمه اختیاری را با سایر بیمهها در قالب جدول مقایسه کردهایم:

مقایسه بیمه اختیاری و بیمه اجباری

اصلیترین تفاوت بیمه اختیاری و اجباری در نحوه پرداخت حق بیمه و گروه افرادی که مشمول آن میشوند، است. در جدول زیر، بیمه اختیاری و اجباری به صورت کامل مقایسه شده است:

| ویژگی | بیمه اجباری | بیمه اختیاری |

| نحوه پرداخت | کارفرما + کارگر | شخص بیمهشده |

| ۲۷٪ شخصی | ۳۰٪ (۲۳٪ کارفرما، ۷٪ کارگر) | درصد حق بیمه |

| پوشش درمانی | ✅ | ✅ |

| بازنشستگی و مستمری | ✅ | ✅ |

| بیمه بیکاری | ✅ | ❌ |

| انعطاف دستمزد و پرداخت حق بیمه | ❌ | ✅ |

مقایسه بیمه اختیاری و بیمه مشاغل آزاد

بیمه اختیاری و بیمه مشاغل آزاد هر دو، زیرمجموعه بیمه خویشفرما به شمار میروند. هرچند با وجود شباهتهای زیاد، نباید این دو بیمه را یکسان در نظر گرفت. در جدول زیر، تفاوتهای دو بیمه اختیاری و مشاغل آزاد مشخص شده است:

| ویژگی | بیمه اختیاری | بیمه مشاغل آزاد |

| سابقه بیمه قبلی | حداقل ۳۰ روز سابقه الزامی است | نیازی به سابقه قبلی ندارد |

| پروانه کسب | نیاز ندارد | داشتن پروانه کسب یا مدرک شغلی الزامی است |

| نرخ حق بیمه | ۲۷٪ | ۳ نرخ ۱۲٪، ۱۴٪، ۱۸٪ |

| خدمات درمانی | در مراکز درمانی طرف قرارداد با تامین اجتماعی معمولاً بدون فرانشیز | با فرانشیز (۱۰٪ یا ۳۰٪) و سرانه درمان جداگانه |

| مهلت پرداخت حق بیمه | تا ۲ ماه تأخیر مجاز | تا ۳ ماه تأخیر مجاز |

| مستمری بازنشستگی | معمولاً کمی بالاتر، ولی سقف محاسبه به حداقل دستمزد محدود | بر اساس مبلغ قرارداد، معمولاً کمتر از اختیاری |

شرایط ثبتنام بیمه اختیاری

برای بهرهمندی از مزایای بیمه اختیاری تامین اجتماعی، متقاضیان باید برخی شرایط قانونی و مشخص را رعایت کنند:

- سابقه پرداخت حق بیمه: حداقل ۳۰ روز سابقه بیمه معتبر (قابل انتقال از سایر صندوقها با پرداخت مابهالتفاوت).

- شرایط سنی:

- سن بین ۱۸ تا ۵۰ سال تمام

- سن ۵۰ تا ۵۵ سال: نیاز به سابقه پرداخت معادل مازاد سنی (مثلاً کسی که ۵۴ سال دارد، باید ۴ سال سابقه بیمه داشته باشد.)

- بیش از ۱۰ سال سابقه: معاف از محدودیت سنی

- بالای ۵۵ سال: سابقه معادل مازاد سنی یا پرداخت یکجا حق بیمه (اگر سن متقاضی بیش از ۵۵ سال باشد، باید یا معادل سالهای اضافه سن، سابقه پرداخت حق بیمه داشته باشد، یا هزینه آن را بهصورت یکجا هنگام ثبتنام پرداخت کند.)

- عدم اشتغال تحت پوشش بیمه اجباری: متقاضی نباید در کارگاههای مشمول قانون تأمین اجتماعی بیمه شده باشد.

- تابعیت ایرانی: اتباع غیرایرانی مشمول بیمه اختیاری نخواهند شد.

- معاینه پزشکی (آزمایش خون و ادرار): اگر در ۹ ماه گذشته حق بیمه پرداخت کرده باشید از هرگونه معاینه پزشکی معاف هستید؛ مگر اینکه خود سازمان تشخیص دهد که باید معاینه شوید. در صورت نیاز به معاینه، باید به پزشک معتمد سازمان تامین اجتماعی مراجعه کنید. برای کسب اطلاعات دقیقتر و بررسی شرایط خاص خودتان، باید به نمایندگیهای حضوری بیمه تأمین اجتماعی مراجعه کنید.

مدارک مورد نیاز برای ثبت نام بیمه اختیاری

برای ثبت نام بیمه اختیاری به صورت آنلاین، ثبت درخواست در سامانه تأمین اجتماعی کافی است و نیازی به ارائه مدارک فیزیکی یا عکس نیست. تنها در مواردی که سیستم انجام معاینات پزشکی را الزامی بداند، باید این مرحله انجام شود، اما برای ثبت نام بیمه اختیاری باید مدارک زیر را به همراه داشته باشید:

- اصل و کپی شناسنامه تمامی صفحات

- اصل و کپی کارت ملی متقاضی و افراد تحت تکفل

- 3 قطعه عکس پرسنلی ۴×۳

- سوابق بیمهای قبلی (در صورت داشتن سابقه)

نکته: نیازی به ارائه پروانه کسب یا مجوز شغل آزاد نیست.

آیا برای ثبت نام بیمه اختیاری به کارت پایان خدمت نیاز است؟

برخلاف انتظار بسیاری از متقاضیان، کارت پایان خدمت از مدارک الزامی برای ثبت نام بیمه اختیاری نیست و افراد میتوانند بدون داشتن کارت پایان خدمت از خدمات بیمه اختیاری بهرهمند شوند.

هزینه و نرخ حق بیمه اختیاری چگونه محاسبه میشود؟

نرخ حق بیمه اختیاری برابر با ۲۷ درصد دستمزد است. این نرخ سالانه افزایش مییابد و با افزایش حداقل و حداکثر دستمزد مصوب شورای عالی کار، مبلغ حق بیمه نیز بالا میرود. میزان حق بیمه براساس حداقل و حداکثر دستمزد مصوب هر سال تعیین میشود و متقاضی در هنگام ثبتنام بیمه اختیاری در سامانه تامین اجتماعی میتواند دستمزد مبنای خود را در این بازه انتخاب کند. (نحوه ثبت نام بیمه اختیاری در ادامه همین مقاله توضیح داده شده است.) مبلغ تقریبی حق بیمه اختیاری با احتساب حداقل حقوق حدود 3,366,673 تومان است. شما میتوانید مبلغ حق بیمه ماهانه در این قرارداد را تا حداکثر 19,638,929 تومان تعیین و پرداخت کنید.

مزایای بیمه اختیاری چیست؟

مهمترین مزایای بیمه اختیاری عبارتاند از:

- امکان بازنشستگی با مستمری متناسب با سابقه و حق بیمه پرداختی

- افزایش دستمزد مبنای محاسبه حق بیمه (تا ۱۰ درصد) هر دو سال یکبار برای افزایش حقوق بازنشستگی آینده

- پوشش ازکارافتادگی کلی با پرداخت مستمری

- پرداخت مستمری به بازماندگان در صورت فوت بیمهشده

- پوشش هزینه کفن و دفن

- ارائه وسایل کمک پزشکی مانند پروتز و اروتز (عینک، سمعک و…)

بیمهشدگان اختیاری همچنین میتوانند با مراجعه به مراکز درمانی وابسته به سازمان تأمین اجتماعی، بدون پرداخت فرانشیز از خدمات درمانی بهرهمند شوند.

معایب بیمه اختیاری چیست؟

با وجود مزایای فراوان، بیمه اختیاری محدودیتها و معایبی نیز دارد که بهتر است پیش از انتخاب این نوع بیمه، از آنها آگاه باشید. این معایب شامل موارد زیر است:

- عدم تعلق بیمه بیکاری به بیمهشدگان اختیاری

- عدم پرداخت غرامت دستمزد در ایام مرخصی استعلاجی و مرخصی زایمان

- عدم پرداخت هدیه ازدواج تامین اجتماعی

- عدم پوشش ازکارافتادگی جزئی و نقص عضو

- پرداخت ۱۰۰٪ حق بیمه توسط فرد بیمهشده (بدون سهم کارفرما)

- محدودیت سنی بین ۱۸ تا ۵۰ سال (مگر سابقه بیمه کافی داشته باشید)

- عدم برخورداری از کمک هزینه عائلهمندی

راهنمای ثبتنام بیمه اختیاری تامین اجتماعی

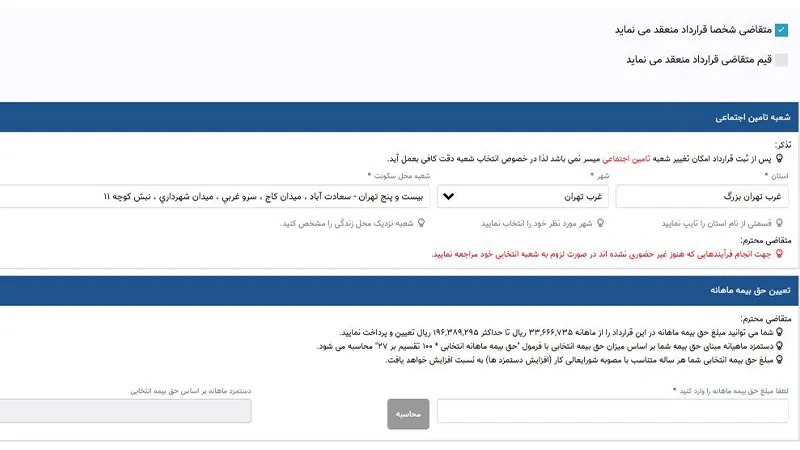

برای ثبتنام بیمه اختیاری تامین اجتماعی از سامانه تامین اجتماعی مراحل زیر را طی کنید:

1- به آدرس eservices.tamin.ir مراجعه و با نام کاربری و رمز عبور وارد شوید. اگر حساب ندارید، ابتدا ثبتنام کنید.

2- پس از ورود به سامانه تامین اجتماعی از منوی بالای سایت، ابتدا وارد بخش «بیمهشدگان» شوید و سپس گزینه «بیمهشدگان خاص» و «انعقاد قرارداد بیمه اختیاری» را انتخاب کنید.

3- در ادامه، قوانین بیمه اختیاری نمایش داده و سپس اطلاعات شما نمایش داده میشود. صحت آنها را بررسی و تأیید کنید یا در صورت نیاز اصلاح کنید. سپس گزینه «تأیید و ادامه» را انتخاب کنید.

4- در این بخش، مبلغ ماهانه حق بیمه را بین حداقل و حداکثر دستمزد مصوب سال وارد کنید و گزینه «محاسبه» را انتخاب کنید.

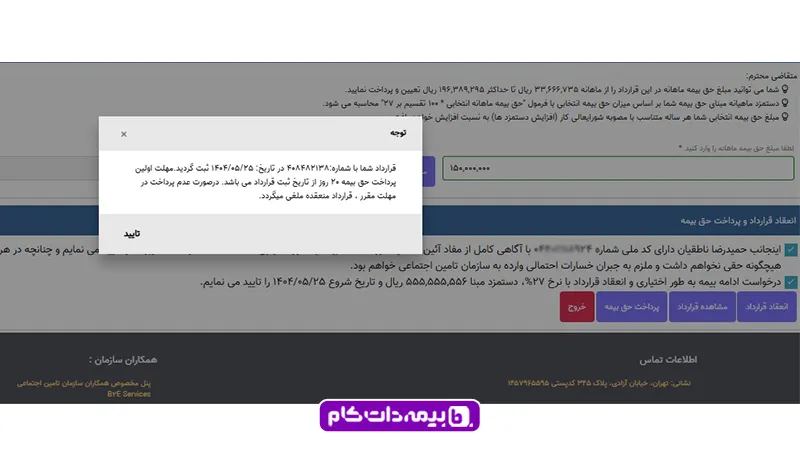

5- در پایان، با انتخاب گزینه «انعقاد قرارداد»، قرارداد بیمه اختیاری ثبت میشود و شماره پیگیری برای شما پیامک میشود.

فراموش نکنید مهلت اولین پرداخت حق بیمه، 20 روز از تاریخ ثبت قرارداد است و در صورت عدم پرداخت در مهلت مقرر، قرارداد لغو میشود.

نکته: برای پرداخت بیمه تامین اجتماعی میتوانید از طریق سامانه تامین اجتماعی، اپلیکیشن تامین من، دستگاه ATM و… اقدام کنید.

شرایط بازنشستگی بیمه اختیاری + محاسبه حقوق

شرایط بازنشستگی از طریق بیمه اختیاری براساس قانون جدید سن بازنشستگی به شرح زیر است:

آقایان

- ۶۲ سال با حداقل ۱۵ سال سابقه بیمه

- ۵۰ سال با ۳۰ سال سابقه بیمه

- ۳۵ سال سابقه بیمه بدون شرط سنی

بانوان

- ۵۵ سال با حداقل ۲۰ سال سابقه بیمه

- ۵۵ سال با حداقل ۱۵ سال سابقه بیمه

- ۴۵ سال با ۳۰ سال سابقه بیمه

- ۳۵ سال سابقه بیمه بدون شرط سنی

حقوق بازنشستگی در بیمه اختیاری کاملاً به میزان حق بیمهای که پرداخت کردهاید و مدت سابقه بیمه شما بستگی دارد. یعنی هر چه بیشتر حق بیمه پرداخته باشید و سابقه بیشتری داشته باشید، مستمری شما بالاتر خواهد بود.

مستمری بازنشستگی بر اساس میانگین حقوق دو سال آخر پرداخت حق بیمه شما تعیین میشود. بنابراین، هر چه حقوق آخر شما بالاتر بوده و حق بیمه بیشتری پرداخت کرده باشید، حقوق بازنشستگی شما هم بیشتر خواهد بود.

حقوق بازنشستگی بر اساس فرمول زیر محاسبه میشود:

حقوق بازنشستگی = ۳۰ ÷ (میانگین حقوق مشمول بیمه در ۲۴ ماه آخر × سابقه

به طور کلی، شرایط بازنشستگی بیمه اختیاری با بیمه اجباری تفاوتی ندارد. برای اطلاعات بیشتر، مقاله «نحوه محاسبه حقوق بازنشستگی» را مطالعه کنید.

مهلت پرداخت حق بیمه اختیاری چقدر است؟

بیمهشدگان بیمه اختیاری موظفاند حداکثر تا دو ماه بعد از ماه مربوطه، اقدام به پرداخت بیمه تامین اجتماعی کنند. در صورت عدم پرداخت به موقع، قرارداد از اولین روز ماهی که حق بیمه پرداخت نشده ، لغو میشود و ادامه بیمه تنها با درخواست جدید و موافقت سازمان امکانپذیر است. اگر بیمهشده پس از این مهلت اقدامی نکند، مبالغ پرداختشده پس از کسر هزینههای بیمه به او مسترد میشود.

جریمه دیرکرد بیمه اختیاری تامین اجتماعی

در صورت تاخیر در پرداخت حق بیمه اختیاری، بیمهشده مشمول جریمه دیرکرد معادل ۲٪ از کل مبلغ حق بیمه به ازای هر ماه تاخیر خواهد شد. یعنی هر ماه که پرداخت انجام نشود، ۲٪ به مبلغ بدهی اضافه میشود.

هنگام خرید بیمه اختیاری باید به چه نکاتی توجه کرد؟

پیش از اقدام به ثبت نام بیمه اختیاری، حتما به نکات زیر توجه کنید:

- مطمئن شوید واجد شرایط هستید؛ شامل سن مناسب، سابقه بیمه کافی و عدم وجود بیمه اجباری فعال.

- همه مزایا مثل بیمه بیکاری یا کمکهزینه ازدواج در بیمه اختیاری شامل نمیشود، پس جزئیات را کامل بررسی کنید.

- پوششها و فرانشیز درمانی در بیمه اختیاری یکسان نیست و ممکن است در شعب مختلف تفاوت داشته باشد.

- حق بیمه ثابت ۲۷٪ به طور کامل بر عهده شماست؛ پرداخت بهموقع را رعایت کنید تا قرارداد لغو نشود. این عدد مستقیماً روی مستمری بازنشستگی آینده تأثیر میگذارد، پس هوشمندانه انتخاب کنید.

- حداکثر تا دو ماه برای پرداخت حق بیمه فرصت دارید؛ عدم پرداخت به موقع باعث قطع بیمه میشود.

این مقاله تلاش کرد تا تمام نکات مهم درباره بیمه اختیاری را به شما منتقل کند. از پاسخ به سوالات متداول شما گرفته تا راهنمای کامل ثبت نام و انعقاد قرارداد، هر آنچه درباره بیمه اختیاری لازم بود، برای شما تشریح شد. با این حال، اگر هنوز نکتهای برایتان نامفهوم است یا نیاز به راهنمایی بیشتر دارید، میتوانید در بخش نظرات، سوال خود را مطرح کنید؛ کارشناسان بیمهداتکام با دقت و به صورت تخصصی پاسخ خواهند داد تا هیچ ابهامی برای شما باقی نماند.

بیمه اختیاری تامین اجتماعی چیست؟

بیمه اختیاری نوعی بیمه خویشفرماست که افراد بدون کارفرما میتوانند با پرداخت حق بیمه ۲۷٪، از مزایایی مثل بازنشستگی، درمان و ازکارافتادگی استفاده کنند.

شرایط ثبتنام بیمه اختیاری چیست؟

نرخ حق بیمه اختیاری چقدر است؟

آیا بیمه اختیاری شامل بیمه بیکاری هم میشود؟

آیا بیمه اختیاری پوشش درمانی هم دارد؟

مهلت پرداخت بیمه اختیاری چقدر است؟

آیا کارت پایان خدمت برای بیمه اختیاری الزامی است؟

حقوق بازنشستگی بیمه اجباری بیشتر است یا اختیاری؟

باسلام، برای خانم هایی که تحت بیمه پدرشان هستند، آیا می توانند برای خودشان بیمه اختیاری ثبت نام کرده و ماهیانه حق بیمه را خودشان پرداخت کنند؟ و دیگر پدر برایشان حق بیمه ماهیانه پرداخت نکند؟

بله؛ کاربر گرامی، شما میتوانید با ثبتنام در بیمه اختیاری، شخصاً حق بیمه خود را پرداخت کنید. با این اقدام، شما به عنوان بیمهشده اصلی شناخته میشوید و از تحت تکفل پدر خود خارج میشوید.

باسلام و تشکر، برای خارج شدن از پوشش بیمه پدر کار خاصی باید انجام داد؟ یا همین که ثبت نام بیمه اختیاری کنیم و مبلغ بیمه رو پرداخت کنیم اتوماتیک از پوشش بیمه پدر خارج خواهیم شد و بیمه اختیاری برقرار می شود؟

کاربر گرامی، با ثبتنام بیمه اختیاری، انعقاد قرارداد و پرداخت نخستین حق بیمه، شما به عنوان بیمهشده اصلی شناخته شده و تکفل شما از بیمه پدر به صورت خودکار قطع میشود و نیازی به اقدام خاص دیگری نیست.

باسلام و تشکر، برای خارج شدن از پوشش بیمه پدر کار خاصی باید انجام داد؟ یا همین که ثبت نام بیمه اختیاری کنیم و مبلغ بیمه رو پرداخت کنیم اتوماتیک از پوشش بیمه پدر خارج خواهیم شد و بیمه اختیاری برقرار می شود؟

کاربر گرامی، با ثبتنام و پرداخت حق بیمه اختیاری، شما به عنوان بیمهشده اصلی محسوب میشوید و به صورت خودکار از پوشش بیمه پدر خارج میشوید؛ بنابراین نیازی به انجام اقدام خاصی نیست.

سلام من۱۸سال پیش بیمه اختیاری شدم ولی هیچ یک ازاین قوانین حتی تو قرارداد هم نیست ونگفتند وگرنه دنبال بیمه دیگری میرفتم یا اینکه همان پول را تا حالا سپرده میکردم بیشتر از حقوق بازنشستگی میگرفتم

کاربر گرامی، از مشکلی که برایتان به وجود آمده، بسیار متأسف شدیم. تغییر قوانین در طول زمان ممکن است بر شرایط بیمهنامهها تأثیر بگذارد.

با سلام

سوالی داشتم،بنده 11سال بیمه اجباری مهندسی داشتم،و 9سال بعدی هم بیمه مشاغل آزاد .در حال حاضر تصمیم دارم چند ماهی رو برگردم به کار مهندسی و بیمه اجباری و با 42سالگی درخواست بازنشستگی بدم.ایا امکانش هست؟و اینکه میبایست دقیقا ۲۰سال و چهار ماه سابقه داشت و یا ۲۰سال و ۶ماه؟سپاسگزارم

سوگند عزیز، اگر بتوانید 3 ماه بیمه اجباری پرداخت کنید و مجموع سوابقتان بیشتر از 20 سال شود، امکان بازنشستگی با 42 سال سن برای شما وجود دارد.

پس از اینکه 20 سال و 4 ماه سابقه شما تکمیل شد، به تامین اجتماعی مراجعه کنید تا سابقه لازم برای بازنشستگی را به شما اطلاع دهند.

سلام .

من از بیمه بیکاری استفاده میکردم و الان بیمه بیکاری تمام شده و بیمه اختیاری ثبتنام کردم، آیا نیازی به مراجعه به پزشک جهت معاینه هست یا خیر ؟؟؟؟

خیر؛ کاربر گرامی، اگر نیاز به معاینه پزشکی بود، به شما اطلاع رسانی میشد.

سلام ببخشید بیمه اختیاری شامل خدمات دندان پزشکی میشه مثل جرم گیری و…..

سلام ابوالفضل عزیز. بیمه اختیاری شامل خدمات درمانی از جمله دندانپزشکی میشود. با این وجود معمولا جرم گیری از آن مستثناست.

سلام من ۲۰ سال سابقه بیمه دارم

اگر بیمه نپردازم تا سن ۶۲ سالگی بیست سال بازنشستگی بگیرم با ۳۰ روز حقوق بهتر است یا بپردازم

اگه بخوام بپردازم تا سن ۶۲ باید بپردازم

کاربر گرامی، اگر حداقل حقوق و حق بیمه را واریز میکنید، تفاوتی ندارد که با ۲۰ یا ۳۰ سال سابقه بازنشسته شوید. در نهایت مستمری یکسانی دریافت میکنید.

با سلام همسر من ( کتایون )59 سال دارد و 11 سال سابقه بیمه

ایا میتواند 4 سال بیمه اختیاری رد کند و بازنشسته بشود ؟ با توجه به سن ایشان که بالاتر از 50 سال میباشد شرایط محاسبه حقوق بازنشستگی چگونه است ؟

کاربر گرامی، ایشان با همین سن و ۱۱ سال سابقه بیمه میتوانند بازنشسته شوند.

سلام زنان از چه سنی و سابقه ای میتوانند بازنشسته شوند و اگر ۲۰ سال سابقه داشته باشند اما سن شان از ۵۰ کمتر باشد امکان بازنشستگی هست؟

ایا یک وکیل میتواند بیمه اختیاری داشته باشد و بعدا مشکلی پیش نمیاید به علت شغلش؟

اگر نمیشود، ایا میتوان در کنار آن کار وکالت، شغل ازادی داشت که از طریق ان بیمه اجباری رد شود و بعدا مشکلی در بازنشستگی هم پیش نیاید؟

با تشکر از شما،🙏

کاربر گرامی، بانوان با ۵۵ سال سن و ۲۰ سال سابقه بازنشسته میشوند. بازنشستگی با ۲۰ سال سابقه در سن کمتر از ۵۰ سال، فقط برای مشمولان قانون کار (در ۴۲ سالگی) مجاز است. بیمه اختیاری مختص افرادی است که تحت پوشش هیچ صندوقی نیستند؛ لذا با وجود بیمه وکلا، استفاده از آن ممکن نیست. اما داشتن بیمه اجباری (در صورت استخدام در یک شرکت) در کنار وکالت، منعی ندارد و مشکلی برای بازنشستگی ایجاد نمیکند.

سلام

من در حال حاضر شعل ازاد دارم و از این ماه بیمه اجباری برام رد میشه

میخوام بدونم ایا بعدا که وکیل شوم میتوانم خودم بیمه اختیاری انجام دهم یا به دلیل شغل وکالت نمیشود که تحت نظر تامین اجتماعی باشم؟

برای شغل دامپزشکی چطور؟

و این که اگر نمیشود،میتوانم به صورت پاره وقت در کار ازادم هم باشم که بتونم بیمه اجباری ان را داشته باشم؟

کاربر گرامی، وکلا معمولاً تحت پوشش «صندوق حمایت وکلا» قرار میگیرند، اما اعضای «مرکز وکلا» طبق تفاهمنامه میتوانند بیمه تأمین اجتماعی داشته باشند. برای دامپزشکان نیز تفاهمنامهای جهت بیمهپردازی (توافقی/اختیاری) با تأمین اجتماعی وجود دارد. همچنین اگر در شغل دیگری (بهجز وکالت) کارمند باشید و حق بیمه اجباری برایتان واریز شود، میتوانید همچنان تحت پوشش تأمین اجتماعی باقی بمانید.

با سلام و عرض خسته نباشید ، سوالی داشتم الان من تا تاریخ ۱۴۰۴/۰۷/۳۰ کارفرما هزینه بیمه رو واریز میکرده و الان بیکار هستم و میخوام بیمه برج ۸ رو خودم ( بیمه اختیاری ) واریز کنم .

باید اول برج ۸ اقدام میکردم یا الان که ۱۴۰۴/۰۸/۲۸ هستش اقدام کنم اشکالی نداره؟

کاربر گرامی، قرارداد بیمه اختیاری از «تاریخ ثبت درخواست» فعال میشود و امکان پرداخت حقبیمه برای روزهای گذشته ماه جاری وجود ندارد. بنابراین تأخیر شما باعث ایجاد وقفه در سوابق (خلاء بیمهای) برای روزهای ابتدایی ماه شده است. پیشنهاد میکنیم هرچه سریعتر از طریق سامانه es.tamin.ir نسبت به انعقاد قرارداد اقدام نمایید.

باسلام وسپاس بابت پاسخهای مفید شما.

برای بیمه اختیاری آیا زمان حضور در جبهه،جز سوابق بیمهای محسوب میشود؟

واگرسن بالای ۵۰باشد میزان جبهه ویادرصدجانبازی تاثیری در سالهای اضافه سن دارد؟

وآیاحتماباید۳۰روز بیمه اجباری بودبرای اختیاری؟

سپاس فراوان

الیاس عزیز، زمان حضور در جبهه جزء سوابق تامین اجتماعی محاسبه نمیشود، اما شرایط ویژهای برای بازنشستگی زود هنگام جانبازان و ایثارگران در نظر گرفته شده است.

نوع بیمه در تعداد سال های پرداخت حق بیمه تاثیری ندارد؛ مگر اینکه مشمول ارفاق سخت و زیان آور باشد.

با سلام وقت به خیر

بنده ۱۹.۵سال بیمه اجباری و بعد،مشاغل آزاد ۱۲درصدی ،دارم.در حال حاضر امکانش هست که به مدت شش ماه بیمه اجباری بشم و همزمان با ۴۲سالگی،درخواست بازنشستگی کنم؟ ممنون

بله؛ سمیرا عزیز، میتوانید 6 ماه بیمه اجباری واریز کنید تا بازنشسته شوید.

سلام

بنده تا انتهای شهریور مشغول به کار بودم و توسط کارفرما بیمه شده ام ، در تاریخ 28 مهر قرارداد بیمه اختیاری را در تامین من ثبت کرده ام ، الان بیمه من از اول مهرماه محاسبه می شود یا همان 28 مهر؟

کاربر گرامی، سابقه بیمه شما از همان تاریخی که درخواست را ثبت کردید (۲۸ مهرماه)، محاسبه میشود.

سلام 3ماه شوهرم فوت شده از اول دی ماه 1398بیمه اختیاری دادیم یک دختر دارم شوهرم حین پرداخت بیمه فوت شدن گفتن 30روز کامل ب شما حقوق میدیم یعنی حقوق ما چقدر باید باشه

کاربر گرامی، ضمن عرض تسلیت خدمت شماف حداقل مستمری (30 روز) که در سال 1404 حدودا ماهیانه ۱۱ میلیون تومان است به شما تلعق میگیرد.

آیا پولی که بابت سالهای بیمه زنان خانه دار پرداخت کردیم در صورت انصراف میتونیم پس بگیریم

خیر؛ کاربر گرامی، امکان استرداد حق بیمههای پرداختی وجود ندارد.

با عرض سلام خدمت شما کارشناسان خوب

من ۱۲ سال سابقه بیمه کشاورزی تامین اجتمایی دارم ۳ سال بیش دیگه بیمه کشاورزی رد نکردم اخه میگفتن حدقل حقوق برای بازنشستگی تعلق میگیره

الان موندم چه بیمه ی رد کنم برای بازنشستگی خوب باشه

رسول عزیز، سابقه شما برای بازنشستگی خیلی کم است؛ فعلا به فکر حقوق بازنشستگی بالا نباشید. برای خودتان بیمه مشاغل آزاد یا بیمه اختیاری تهیه کنید تا بین سوابقتان فاصله ایجاد نشود. وقتی ۲۵ سال سابقه بیمه را کامل کردید، با دریافت مشاوره از یک کارشناس تامین اجتماعی برای افزایش مستمری اقدام کنید.

درود بر شما

بنده به صورت غیر حضوری قرارداد بیمه اختیاری را در سایت تامین اجتماعی منعقد کردم که مدت زمان آن یکسال ثبت شده آیا باید بعد از یکسال تمدید شود یا احتیاجی نیست و به صورت اتوماتیک تمدید میشود و اینکه افزایش حق بیمه هر دو سال یکبار است ؟ ممنون از شما .

حامد عزیز، قرارداد به صورت خودکار هر سال تمدید میشود. تا زمانی که حق بیمه را در موعد مقرر پرداخت کنید، قرارداد شما فعال است.

حق بیمه هر سال با حقوق کارگران افزایش پیدا میکند.

سلام خسته نباشید

من 1 سال بیمه اختیاری داشتم الا 3 ماه هست که بیمه پرداخت نکردم الا میتونم از دوباره شروع کنم؟

رامین عزیز، چون 3 ماه حق بیمه واریز نکردهاید، قرارداد شما غیر فعال شده است.

الان میتوانید بدون مشکل مجددا درخواست ثبتنام جدید ثبت کنید.

سلام من یجا کار میکردم مجبورم کردن بیمه زنان خانه دار کنم خودمو نامرد ها بعد هم ک قرار داد تموم شد و اما من بیمه رو خودم پرداخت کردم الان میخام برم کار کنم هر جا میگم بیمه میکن همون بیمه تو ادامه میدیم و انگار نوش جانشان میشه بجای چهار میلیون یک و سیصد بیمه زنان خانه دار رو بدن من چیکار کنم اگر بیمه زنان خانه دار قطع کنم و بیمه اجباری تامین اجتماعی ادامه بدم تکلیف بیمه زنان خانه دار من وی میشه من دو سال دارم پول واریز میکنم میشه راهنمایی کنید

مهتاب عزیز، طبق قانون کارفرما موظف است بیمه اجباری برای شما واریز کند. شما نباید خودتان را بیمه زنان خانه دار میکردید.

آن مدتی که حق بیمه زنان خانه دار واریز کردهاید، به عنوان سابقه بیمه شما ثبت شده است و هنگام بازنشستگی محاسبه میشود.

سلام در بیمه اختیاری مبلغ محاسبه شده با بیمه درمانی هست یا مثل بیمه مشاغل آزاد باید برای هر فرد خانوار مبلغ ۲۲۰ تومن اضافه پرداخت کرد؟

کاربر گرامی، هزینه بیمه اختیاری با درمان محاسبه میشود و دیگر نیازی به پرداخت 220 هزار تومان سرانه درمان نیست.

سلام وعرض ادب بنده59 سال سن وبا سابقه 25 سال البته 7 سال اجباری وبقیه اختیاری میتونم در 60 سالگی باز نشسته شوم و اگر بازنشسته بشم حداقل حقوقم چقدر است

بله؛ امیر عزیز، میتوانید با این شرایط بازنشسته شوید، ولی کمتر از حداقل دستمزد به شما تعلق میگیرد.

سلام ببخشید چرا کمتر از حداقل دستمزد؟

علی عزیز، چون سابقه شما 25 روز است، به اندازه 25 روز حقوق دریافت میکنید.

در صورتی که میانگین حقوق 2 سال آخر شما بیشتر از 1.5 برابر حداقل دستمزد سال مربوطه باشد، به همان میزان (بیشتر از حداقل حقوق) مستمری دریافت میکنید.

سلام وقت بخیر

سپاس و قدر دانی بابت توضیحات ساده و قابل فهم تان.

من ۹ سال سابقه بیمه اجباری مربوط به سال ۱۳۸۰ دارم حالا اگر خودم را بیمه اختیاری کنم این ۹ سال بعنوان سابقه بیمه لحاظ می شود ؟

با سپاس فراوان

کاربر گرامی، ضمن تشکر از حسن توجه شما، سوابق قبلی شما در سیستم تامین اجتماعی ثبت شده است و همیشه محفوظ باقی میماند.

سلام برای بیمه زنان خانه دار ۱۸ درصد هزینه های درمانی چطوری میشه؟

کاربر گرامی، اگر قرارداد بیمه حرف و مشاغل آزاد با نرخ ۱۸ درصد منعقد کنید، باید برای هر دفترچه درمانی مبلغ ۲۲۰ هزار تومان جداگانه واریز کنید.

با سلام

من ۶ سال سابقه بیمه اجباری دارم

الان نمیدونم بیمه اختیاری برام مناسب تر هست یا بیمه زنان خانهدار ؟

کاربر گرامی، بیمه زنان خانه دار برای شما گزینه مناسبتری است.

سلام بیمه اختیاری تامین اجتماعی هیچ ربطی به درصد پرداخت شمانداردمن دوسال بالاترین نرخ را پرداخت کردم و اعلام کردم جزو مشاغل سخت می خواهم باشم چون شغلم (غواص صنعتی)بودوگفتن شما۱۸د صد پرداخت کنی آن موقع ۱۴و۱۶و۱۸درصدبالاترین درصدش بود خلاصه بعدکه رفتم دنبال بازنشستگی گفتن اصلا شمابیمه خویش فرماهستی واصلا مشاغل سخت ندارن بیمه تامین اجتماعی خرمشهر خواستم بگم غواصی صنعتی در تمام دنیا جزو مشاغل سخت وزیان اوره من هنوزبا۵۸سال سن دارم غواصی میکنم تمام شرکتهایی هم که بعنوان غواص انجاکارکردیم برایمان بیمه کارگری ردشده وحق وحقوق غواصان واقعا ضایع شده انشالله مسولی باش رسیده گی کند فقط فکرپول گرفتن از مردم نباشید افشین صابر۰۹۱۶۰۷۳۷۰۵۶ یاعلی

کاربر گرامی، سختی کار تنها برای افرادی در نظر گرفته میشود که بیمه اجباری با عنوان شغلی درست ثبت میشود. شما باید از طریق اداره کار از کارفرما بابت عدم ارسال لیست بیمه شکایت کنید.

بابت سال های گذشته که عنوان شغلی اشتباه ثبت شده است هم ثبت شکایت کنید.

سلام وقت بخیر. خب اون 30 روز سابقه رو اگه نداشته باشیم باید چیکار کنیم؟

کاربر گرامی، ۱ ماه بیمه حرف و شاغل آزاد تهیه کنید. پس از ثبت سابقه در سیستم، به شعبه مراجعه نمایید تا قرارداد شما را به بیمه اختیاری تغییر دهند.

سلام من از بیمه بیکاری استفاده میکردم الان تموم شده جه بیمه ای کنم خوبه ؟

کاربر گرامی، پس از اتمام بیمه بیکاری، برای تداوم سوابق خود میتوانید از بیمه اختیاری یا بیمه مشاغل آزاد استفاده کنید. همچنین برای بانوان، بیمه زنان خانهدار گزینه مناسبی است. این بیمهها امکان بهرهمندی از مستمری بازنشستگی و خدمات درمانی را برای شما فراهم میکنند.